07/02/2024 EL MERANTIL

07/02/2024 EL MERANTIL

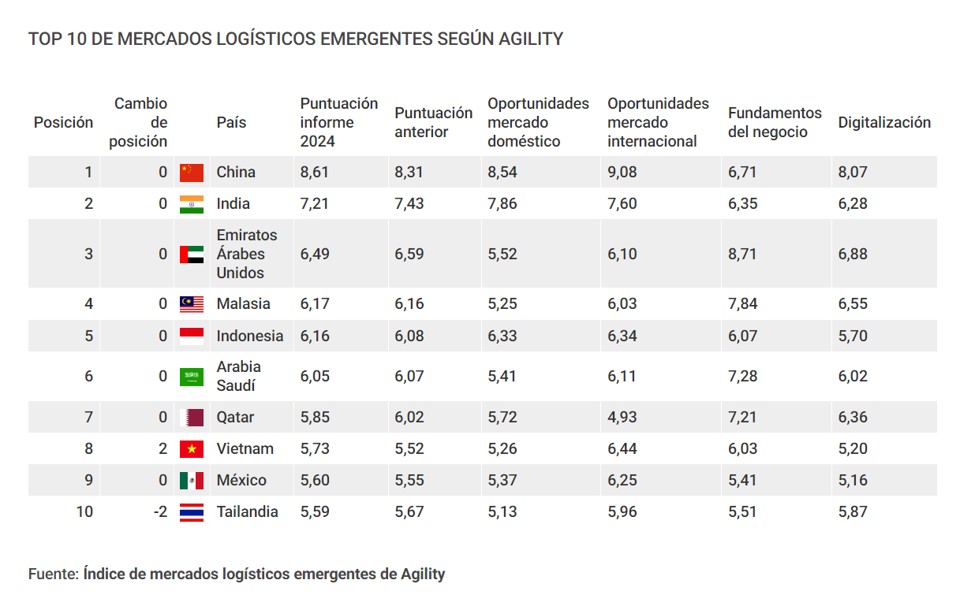

El mercado emergente con mejor desempeño logístico en 2023 ha vuelto a ser China, pese a la confluencia de elementos que aparentemente ya no reman a su favor. Así lo constata el último índice elaborado por la empresa logística kuwaití Agility, que sitúa al gigante chino como el primero de los 50 mercados internacionales del sector que figuran en su lista -una posición que ya ostentaba en 2022-, pero sin dejar de describir un contexto que podría hacer decaer la hegemonía del gigante asiático.

Los diez primeros puestos del ranking los comparten países asiáticos y de Oriente Medio

De hecho, se describe la hipótesis de generar “un desacoplamiento y una alineación Este contra Oeste”: con los movimientos de relocalización de producción o las opciones “China +1”; las tensiones geopolíticas y los riesgos de seguridad de la supply chain. La firma logística también apunta a un panorama en el que China mantuviera una posición dominante en las conexiones de suministro orientales, pero con menor diálogo con occidente. Con todo, el vicepresidente de Agility, Tarek Sultan, califica este escenario de “desastroso para las economías emergentes”.

China domina todos los rankings parciales que elabora Agility con la excepción de los “fundamentos del negocio”, que los impulsores del informe definen como “la medida de la apertura, robustez, equidad” de los mercados, el peso del “imperio de la ley” y la independencia mercantil que mantienen. En este aspecto, el gigante pierde terreno entre las economías consideradas emergentes hasta la séptima plaza, de la que no se ha movido con respecto al último índice. El país que preside Xi Jinping obtiene 6,71 puntos y queda lejos, en este sentido, de los 8,71 que obtiene Emiratos Árabes Unidos. Esa diferencia queda sobradamente equilibrada, no obstante, por puntuaciones de más del 9 y del 8,5 en cuanto a las oportunidades internacionales y domésticas de su territorio logístico, muy por encima del resto de economías. En el plano internacional, también destaca el papel de Vietnam e Indonesia, ya que ambos países del sudeste asiático suben puestos y acceden al top 3 y al top 4, respectivamente, por detrás de India.

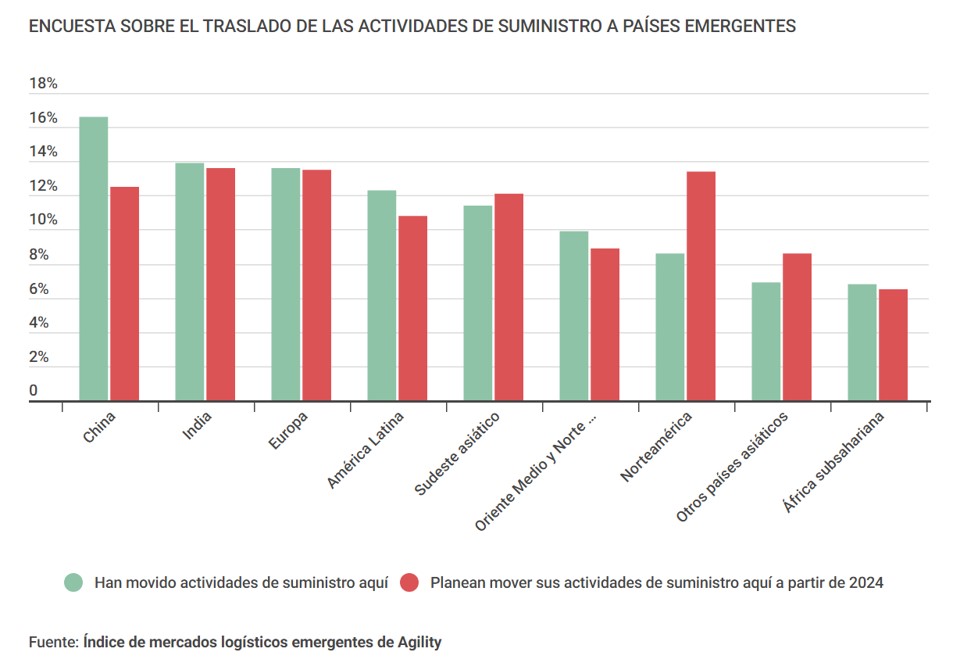

Pese al dominio chino, los analistas de Agility plantean “una supply chain que vive transformaciones estructurales”, muchas de ellos en dirección contraria al poderío chino. “Las decisiones de suministro ya no se basan en el acceso a una amplia mano de obra barata desde localizaciones remotas para occidente”, apuntan, y han creado un escenario “en el que la política y la ideología normalmente pesan más que la pura lógica económica”. En una encuesta adjunta a “830 profesionales de la industria”, se observa una clara diferencia entre aquellos que han movido sus actividades de suministro al gigante asiático hasta hoy (16,6%), que son el mayor porcentaje, y los que planean este tipo de movimientos a partir de 2024, donde la cifra baja hasta el 12,5% y queda por debajo de India, Europa o Norteamérica.

“Todos los sectores industriales se están viendo afectados de una forma u otra por la opción China + alternativas”, abunda el informe, “llevando a cabo procesos de reshoring o nearsourcing”, es decir, de recolocación de sus suministros en latitudes más afines o con menos riesgo por una u otra razón. Agility lista además varios ejemplos más o menos conocidos, principalmente el movimiento de toda o parte de la producción de grandes marcas como Black & Decker, Adidas, Nike, HP y Dell, Hasbro, LG o Levi’s desde China a Estados Unidos, México o el sudeste asiático. Estos movimientos se suman a la tensión por la seguridad de cadenas de suministro estratégicas que aplican potencias rivales como Estados Unidos, o a los procesos de ‘derisking’ iniciados por la Unión Europea.

RIVALIDAD POR LOS SUMINISTROS Y CONFIANZA EN INDIA

De hecho, la Unión Europea y Estados Unidos ya han dado pasos conjuntos y por separado para rivalizar con China en cuanto a corredores globales de suministros. Iniciativas como Global Gateway o los corredores a través de Oriente Medio y África financiados por Bruselas y Washington son claras contrapartes de la Ruta de la Seda que el gigante asiático lleva impulsando desde hace más de una década, y concentran en una misma agenda el forcejeo geopolítico, las necesidades de independencia de suministros, la búsqueda de la diversificación y la protección de las cadenas frente a riesgos de seguridad.

5.500 millones de euros en inversiones

Corea del Sur anunció inversiones de 5.500 millones de euros en África en 2023

Pero también en África, continente que ha absorbido buena parte del empuje chino en el establecimiento de rutas e infraestructuras comerciales, emergen otros rivales: el continente es el escenario donde Reino Unido o Corea del Sur han anunciado inversiones 1.800 millones de euros y 5.500 millones de euros respectivamente durante el año pasado, “en un movimiento para reducir la dependencia china en minerales esenciales y contener su influencia en la cadena de suministro manufacturera”, señala Agility. Casi la mitad de los encuestados por la firma logística (47,4%) han respondido también que planean ampliar sus inversiones en este continente durante el año 2024.

El proteccionismo del Gobierno indio lastra su mercado logístico, según el análisis de Agility

Y donde la rivalidad también asoma es con India, país a la zaga en todos los listados del índice. Los datos de Agility apuntan, sin embargo, en dos direcciones: aunque China se mantiene por encima en cuanto a las expectativas de los encuestados sobre el crecimiento económico más robusto en 2024 (17,2%), “menos profesionales que el año pasado han elegido esa opción”, y la brecha con India (16,6%), segundo clasificado “se ha estrechado”, explican los autores del informe. La razón serían los “múltiples vientos en contra que enfrenta la economía” del gigante asiático. Es, sin embargo, el efecto contrario del que refleja el ranking de mercados logísticos, donde China amplía su valoración y el subcontinente indio la reduce. Agility apunta a “la atracción del actual Gobierno indio por el proteccionismo para favorecer la industria nacional” como el factor central que frena un mayor desarrollo logístico del país, entre otros elementos más estructurales de su economía.

LOS PROFESIONALES LOGÍSTICOS ESTIMAN MAYORES COSTES QUE EN 2022

La encuesta llevada a cabo por Agility al sector logístico internacional también detecta una percepción mayoritaria en cuanto a que los costes de su actividad fueron mayores en 2023. En concreto, el 71,7% de los encuestados sostienen esa idea, mientras que el 73,5% también identifican mayores costes que antes de la pandemia, en 2019. El mayor porcentaje de encuestados, el 32,1%, defiende que el incremento se encuentra en un baremo entre el 15% y el 40% (de coste), mientras que el 31,6% considera que éstos fueron mayores en 2023 que en 2022, pero ese incremento no superó el 15% del precio anterior. Sólo el 9,8% de los encuestados estimó un incremento de costes superior al 40%. Agility apunta a una batería de condicionantes conocidos -los fletes marítimos respecto a 2022, el precio del combustible y los recargos de las navieras- como las principales razones tras esta percepción.

![]()