25/09/2018 PUERTOS Y NAVIERAS

25/09/2018 PUERTOS Y NAVIERAS

Ha sido un año difícil para los navieros que operan en el corredor clave entre Asia y el norte de Europa. El crecimiento de la demanda que ha sido evidente en otros lugares, como en el Transpacific, simplemente se niega a venir. Después de siete meses del año, los volúmenes en sentido oeste-este de Asia a Europa del Norte bajaron un 1%, debido a la débil demanda en los dos mercados de importación clave del Reino Unido y Alemania.

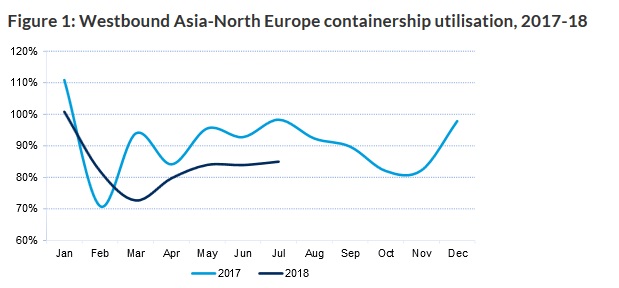

El comercio ha tenido que soportar años difíciles en los últimos tiempos; ha disminuido un 4% hasta 2015, pero la cuestión se ha agudizado este año debido a la gran afluencia de nuevo tonelaje que se ha incorporado al comercio. El resultado es que la utilización de la tracción delantera ha caído de una media del 91% el año pasado a un escaso 84% hasta finales de julio (véase la figura 1).

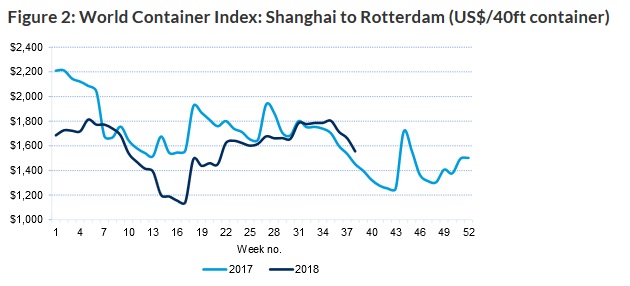

Con la tendencia negativa de los fundamentos de la oferta y la demanda, no es de extrañar que las tarifas de flete del mercado al contado hayan pasado la mayor parte de este año por debajo del nivel correspondiente de hace un año (véase el Gráfico 2).

Los transportistas han intentado apuntalar la utilización con salidas ad-hoc, pero se dirigen hacia la tradicionalmente más lenta temporada de posverano, algo mucho más radical para evitar que las tarifas disminuyeran en las semanas previas a las vacaciones de la Semana de Oro de China a principios de octubre, al igual que lo hicieron el año pasado y el año anterior.

Los transportistas de 2M Maersk Line y MSC han acudido al rescate del mercado anunciando que suspenderán uno de sus bucles estrella de Asia-Europa, AE2/Swan, utilizando ULCVs (Ultra Large Container Vessels) de más de 19.000 TEU a finales de este mes.

Mientras que el AE2/Swan puede estar en marcha, al menos tres de los buques desplegados permanecerán activos en la ruta. Esto se debe a que Maersk pasará en cascada sus tres unidades del AE2/Swan al servicio AE1/Shogun, que actualmente utiliza unidades ligeramente más pequeñas de unos 17.500 teu. Maersk confirmó a Drewry que los buques AE1/Shogun actuales estarán inactivos o serán enviados a dique seco para su mantenimiento. MSC no había respondido en el momento de la publicación.

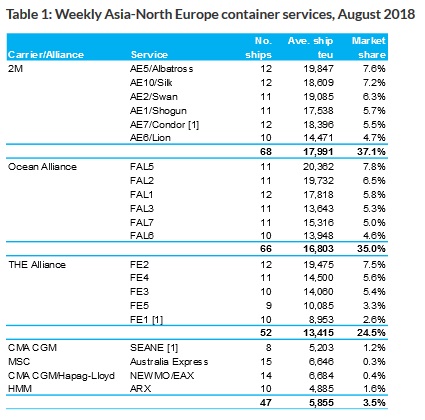

Suponiendo que se trate de un intercambio directo y que todos los buques AE1/Shogun sean retirados, el impacto sobre la capacidad será obviamente ligeramente menor que si se hubieran retirado los buques AE2/Swan más grandes, pero aún así se retirará aproximadamente el 5,7% de la capacidad en sentido oeste-este de Asia-Europa Septentriona (véase el Cuadro 1).

Notas: La cuota de mercado se basa en la capacidad «efectiva» en sentido oeste-este, una vez deducidas las deducciones por wayports y otras restricciones de capacidad;

(1) Cuota de mercado reducida debido a una navegación en blanco en el mes

En cierto modo, la mudanza llega demasiado tarde. Si los buques hubieran sido retirados del servicio operativo en los meses de mayor volumen de junio, julio o agosto, el impacto sobre la utilización de los buques y las tarifas de flete habría sido más beneficioso para los transportistas. Por ejemplo, basándose en los últimos datos disponibles para julio, Drewry estima que la utilización en sentido oeste-este se habría incrementado hasta el 90% en lugar del 85% real, lo que habría dado un impulso mucho mayor al aumento de los tipos spot.

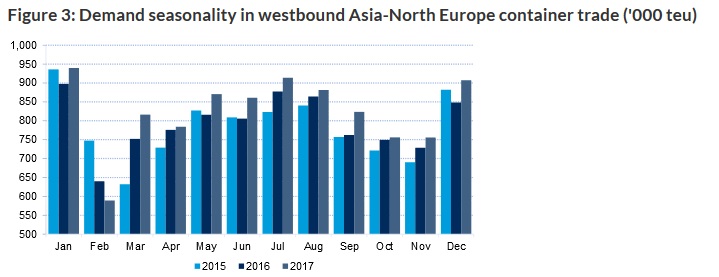

En cambio, el ahorro de capacidad derivado de la suspensión del AE2/Swan y la cascada (aproximadamente 60.000 teu al mes) no cubrirá la desaceleración estacional de los volúmenes que el comercio soporta cada septiembre y octubre. En los últimos tres años, la demanda hacia el oeste promedió alrededor de 120.000 teu menos en octubre en comparación con agosto (ver Figura 3).

Nota: Derivado de CTS

En última instancia, la retirada temporal de los buques AE1/Shogun es más un ejercicio de limitación de daños que una medida destinada a aumentar las tarifas de flete. Combinado con una serie de viajes en blanco anunciados casi a diario por otras compañías aéreas, es posible que la utilización logre mantener su nivel actual en el rango de mediados del 80%, en cuyo caso las tarifas al contado podrían seguir superando la tendencia del año pasado, aunque todavía se dirigen hacia el sur.

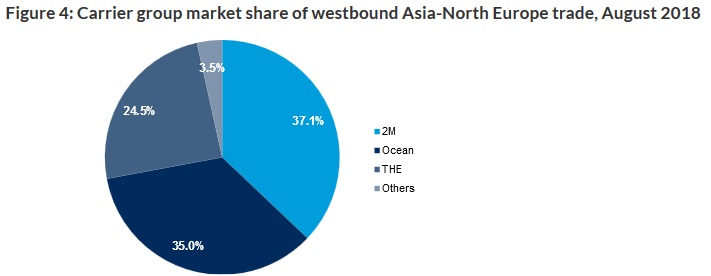

Lo que realmente ayudaría a que el mercado al contado ganara terreno sería otro recorte de servicios, pero hasta ahora no hay nada que sugiera que sea un curso de acción probable. La fuente más obvia sería Ocean Alliance, que se convertirá en el mayor proveedor de capacidad en el comercio Asia-Europa del Norte cuando se suspenda el AE2/Swan (véase la figura 4). Queda por ver si esas líneas están dispuestas a ceder cuota de mercado por el bien del mercado.

Nota: Basado en la «capacidad efectiva», es decir, una vez deducidas las deducciones por los aeropuertos y otras restricciones de capacidad.

La visión de Drewry.

Desde el punto de vista de los transportistas, era imperativo que se introdujera algún tipo de racionalización de la capacidad para los meses de demanda más lentos. Las líneas 2M esperan que su generosidad sea recíproca, pero no deberían contar con ello. Si no se adoptan nuevas medidas correctoras, es probable que las tasas al contado se mantengan por encima del nivel correspondiente del año pasado, pero sigan una tendencia a la baja.