13/06/2017 PUERTOS Y NAVIERAS

El transporte de contenedores está sobre abastecido con demasiados barcos, sin embargo, de alguna manera los fletes están subiendo. De hecho, el Índice de Carga Global de Drewry sube un 37% respecto al mismo periodo del año pasado. ¿Cómo logran las navieras esta hazaña aparentemente imposible?

En primer lugar, con el desguace de los barcos. La siguiente tarea es para los buques que no tienen necesidad inmediata. También ayuda el aplazar las entregas de nuevos buques que fueron pedidos cuando las expectativas eran más alcistas; reduciendo la afluencia de nuevas construcciones para que los cambios en la red de servicios existentes se puedan reducir al mínimo.

Las dos últimas medidas son las más duras: administrar todo lo que queda en servicio activo, con la llegada de barcos hacia nuevos territorios sin saturarlos. Y, por último, anticipando los requerimientos mensuales y retirando temporalmente la capacidad del sistema a través de salidas nulas.

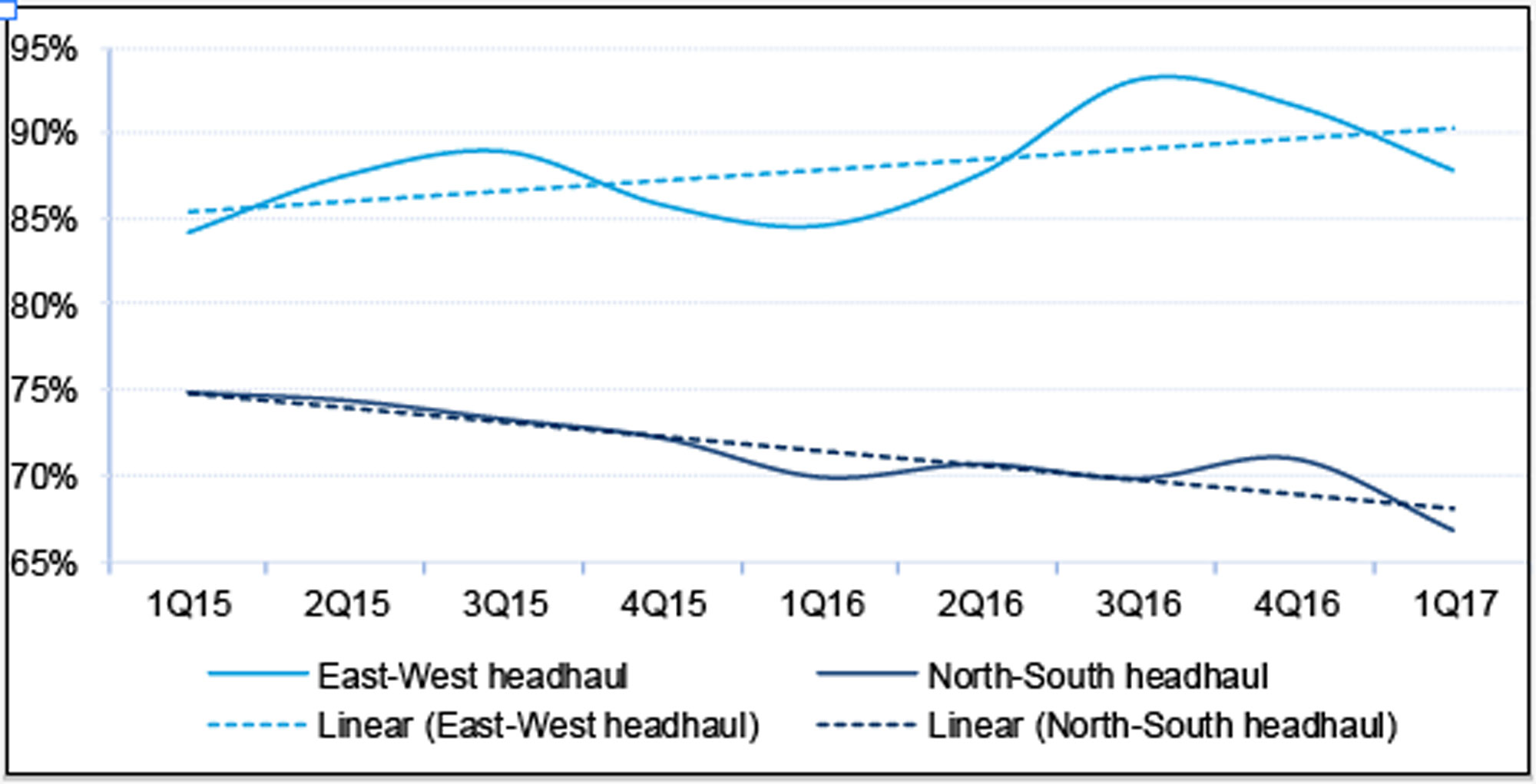

A nivel macroeconómico, es evidente que las navieras han centrado su atención en reforzar la utilización de los buques en las principales rutas Este-Oeste a expensas de otras rutas. El índice de utilización de buques de cabeza de Drewry, publicado en el reporte trimestral de Container Forecaster, devolvió su mejor lectura de factor de carga Este-Oeste para un primer trimestre en los primeros tres meses de 2017. Por el contrario, la lectura Norte-Sur en el primer trimestre fue la peor de su tipo registrada y la tendencia a largo plazo se ha reducido aproximadamente a la misma cantidad que el índice Este-Oeste está aumentando.

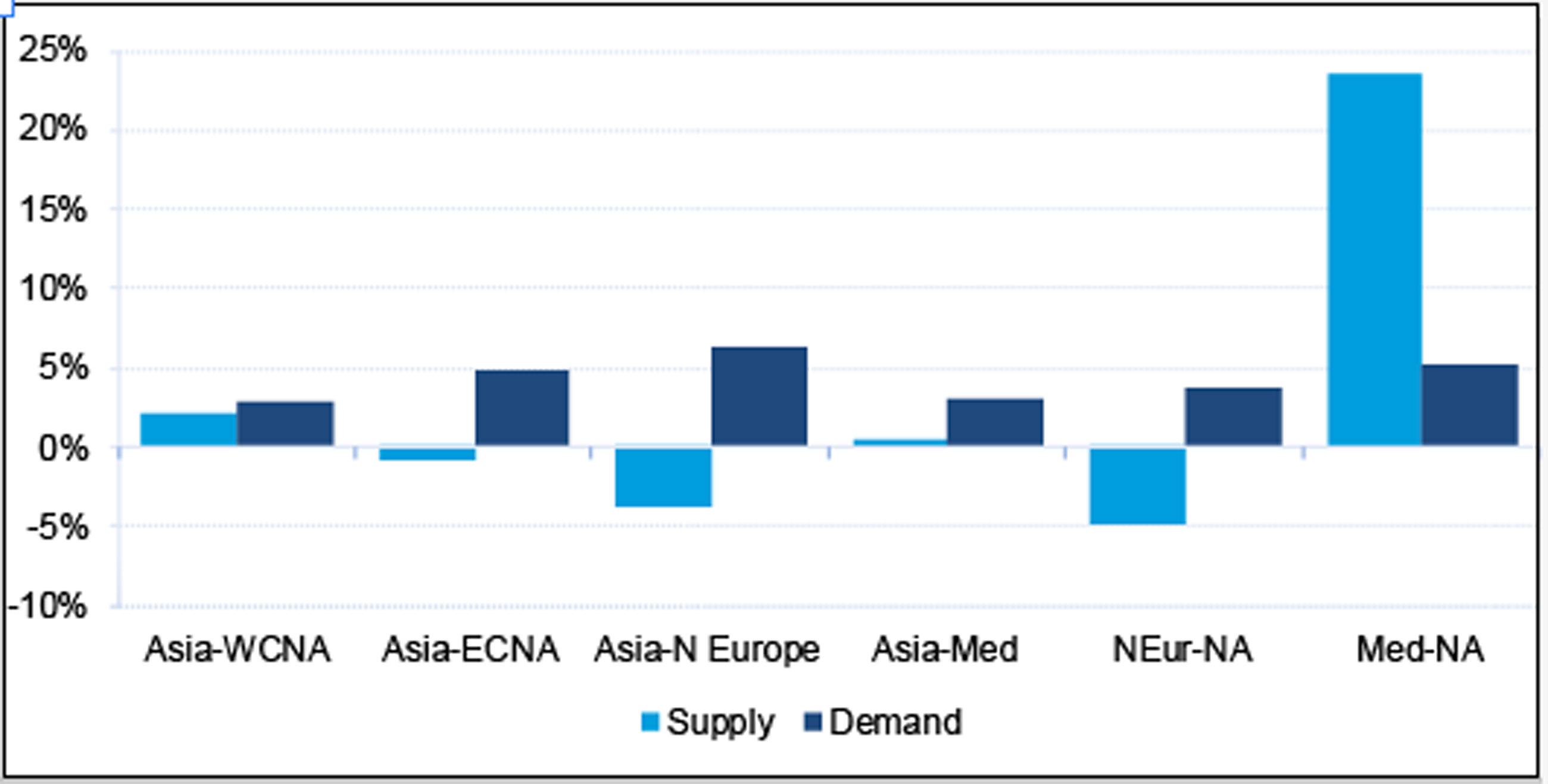

En cinco de las seis rutas Este-Oeste el crecimiento de la demanda superó la oferta en el primer trimestre, siendo la ruta del Mediterráneo a Norteamérica la única excepción. Esto ayudó a proporcionar condiciones más fértiles para las tasas spot y contractuales en las rutas Este-Oeste, evidentes por el hecho de que las tasas spot promedio en estos corredores comerciales superaron el desempeño global. Por su parte, el Índice de Carga Este-Oeste de Drewry subió un 44% en los cinco primeros meses del año, siete puntos por encima del Índice de Carga Global.

Las navieras tuvieron menos éxito en la combinación de la oferta y la demanda en las operaciones Norte-Sur. De hecho, cuatro de los ocho carriles vieron que la oferta creció más rápido que la demanda en el primer trimestre.

La mejora en el equilibrio de la oferta y la demanda en las operaciones Este-Oeste fue en parte debido a un crecimiento del volumen más fuerte de lo esperado. La investigación de Drewry contó un total de 141 salidas perdidas en los primeros cinco meses de 2017, lo que es inferior a los 259 contabilizados en los mismos meses del año pasado.

Anticiparse a las necesidades mensuales de abastecimiento es una tarea extremadamente compleja, que se hace más difícil por la voluminosa naturaleza de los volúmenes. El enigma para las navieras es, por lo tanto, la mejor manera de acomodar la demanda de pico anticipada en cualquier ruta dada con suficiente capacidad y luego evitar el excesivo sobrecapacidad costoso durante los períodos de menor actividad. Si bien los volúmenes pueden estar desiguales a lo largo del año, la estacionalidad es al menos relativamente predecible, lo que ha permitido que los llamados programas de reducción de la capacidad de «temporada baja» se conviertan en una característica habitual de la industria.

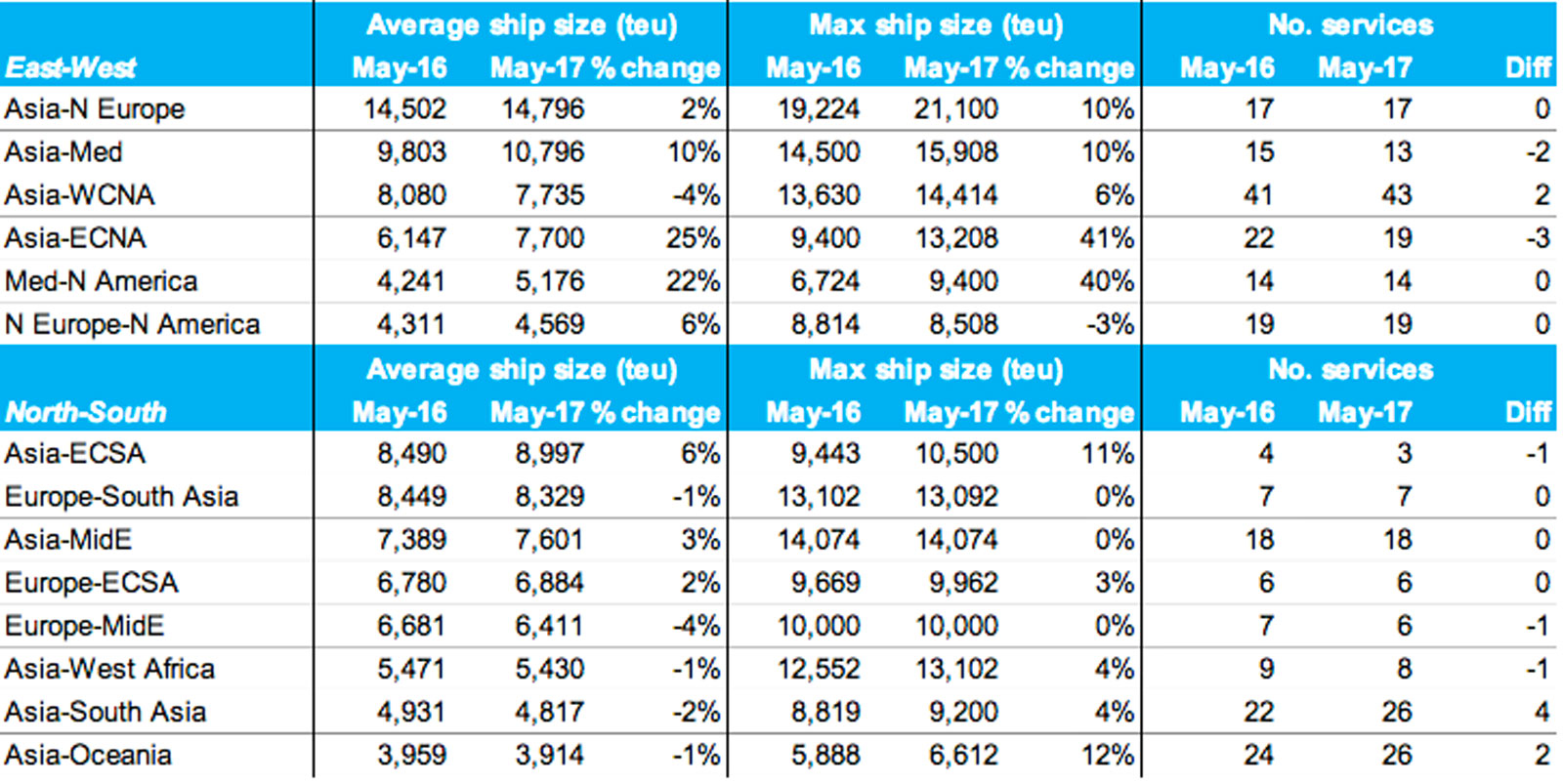

Los conjuntos de datos anteriores en este análisis cubrían cambios en la oferta en el primer trimestre, es decir, antes de la reestructuración de la alianza que tuvo lugar el 1 de abril. Para ver cómo se ven las cosas después de esa fecha trascendental esta tabla proporciona un resumen de la capacidad para servicios prestados a partir de mayo de 2017 con comparaciones con el mismo mes del año anterior.

Uno de los principales atractivos es que los comercios que experimentaron un gran aumento en el tamaño promedio de los buques tuvieron que reducir el número de servicios semanales (por ejemplo, Asia-Med y Asia-Costa Este de Norteamérica) (Med-América del Norte). Además, para los negocios de rápido crecimiento como Asia-WCNA y Asia-Sur de Asia la opción preferida de los transportistas es introducir nuevos servicios en lugar de actualizar el tamaño de los buques.

También es notable que incluso cuando los buques más grandes se encuentran en cascada en los intercambios Norte-Sur, los buques de tamaño medio utilizados en esos carriles aún no han aumentado significativamente, lo que nos dice que la disminución de la utilización del buque también es una función del crecimiento de la demanda relativamente más débil.