23/10/2023 EL MERCANTIL

23/10/2023 EL MERCANTIL

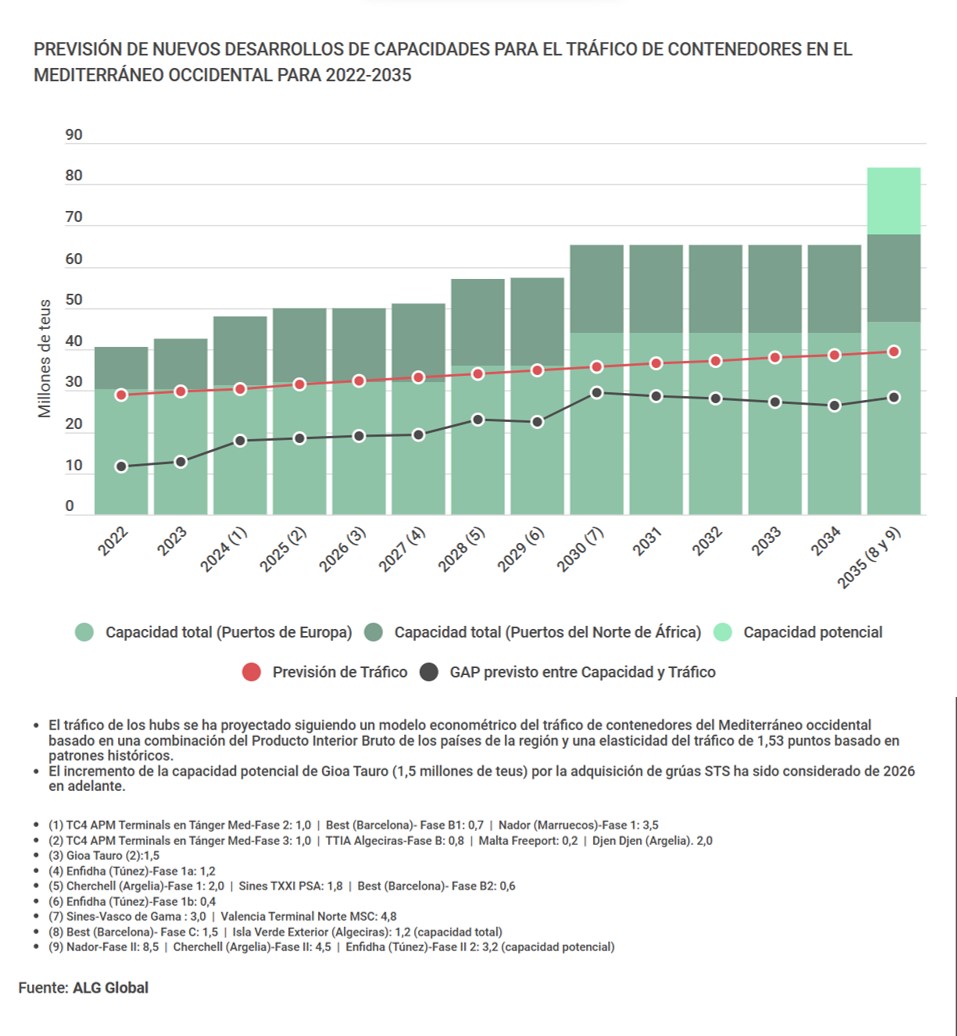

Los recintos portuarios españoles “corren el riesgo de perder el 50% de su negocio de transbordo internacional de contenedores”, es decir, más de cuatro millones de teus en el medio plazo, por “la imposibilidad de competir en precio con las dársenas del norte de África”, que están protagonizando una vertiginosa carrera en el desarrollo de nuevas terminales. El sombrío panorama que anticipan los expertos consultados se apuntala en el hecho de que “la capacidad ociosa para el tráfico de contenedores en el Mediterráneo occidental pasará de los 11,6 millones de teus actuales a los 28,5 millones en 2035”, según un estudio de la consultora de transporte y logística ALG Global al que ha tenido acceso esta publicación.

El transbordo supone hoy el 51% del tráfico total de contenedores en el sistema portuario español

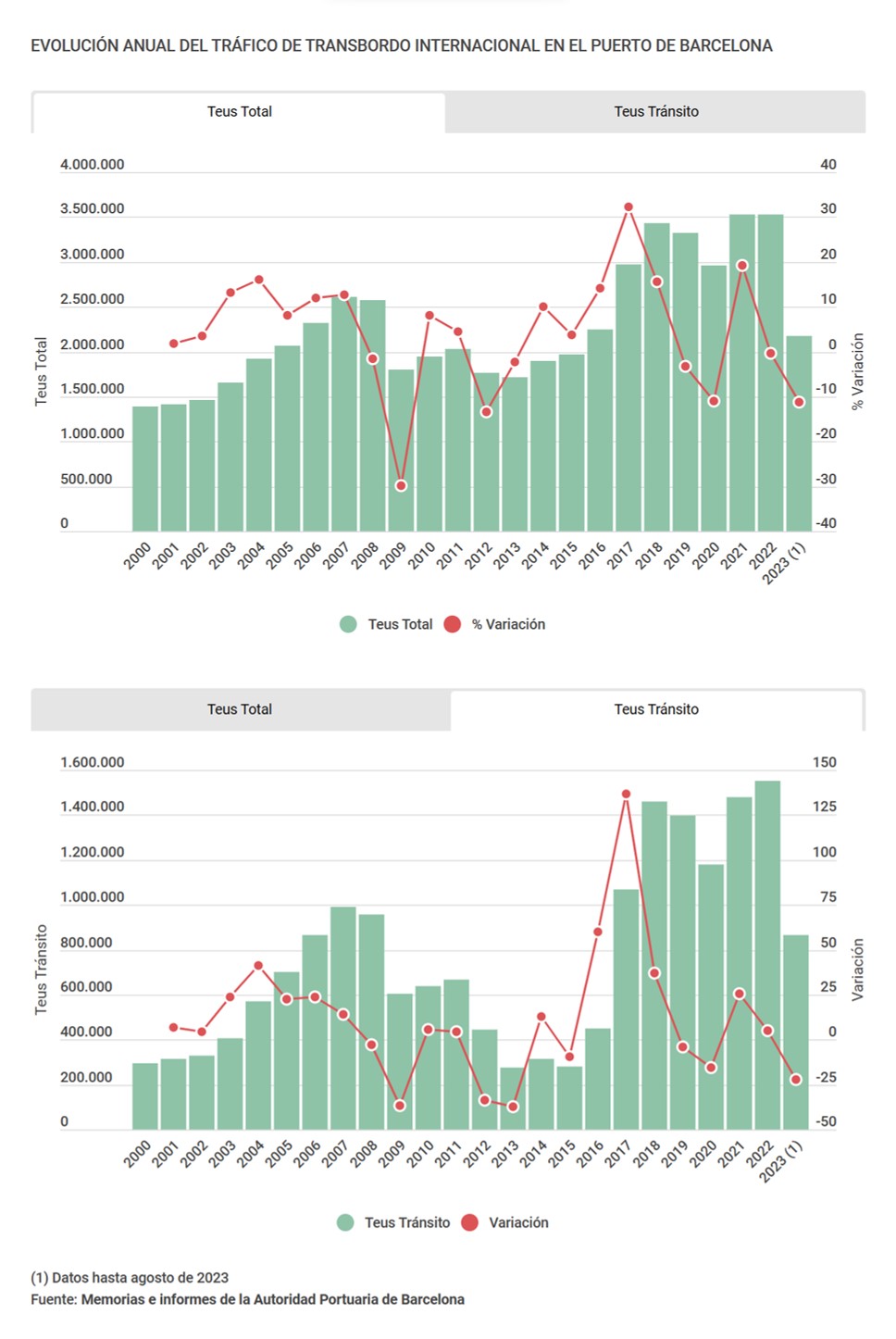

De hecho, los puertos españoles han perdido ya un millón de teus de transbordo internacional entre 2018 y agosto de 2023, de los que cerca de 950.000 teus corresponden a los dársenas de Valencia, Algeciras y Barcelona, según datos de Puertos del Estado. Esta cifra supone un reducción del 10% sobre los 9,26 millones de teus de transbordo de 2018, un negocio que hoy supone el 51% del tráfico total de contenedores en nuestro país y que se ha dejado 2,7 puntos de participación en el citado período.

Tal como se puede observar en la ilustración adjunta, los desarrollos en el norte de África añadirán un capacidad de 27,3 millones de teus entre Marruecos (dos millones en la terminal de la danesa APM en Tanger Med y 12 millones en Nador), Argelia (8,5 millones de teus en Djen Djen y Cherchell) y Túnez (4,8 millones de teus en Enfidha). En Europa, la previsión hasta 2035 es sumar 16,1 millones de teus entre España (9,6 millones en Valencia, Barcelona y Algeciras), Portugal (4,8 millones en Sines), Italia (1,5 millones en Gioia Tauro) y Malta. Como consecuencia de estos desarrollos y previendo que los volúmenes crecerán a un ritmo anual del 2,4% en la zona, la brecha entre el tráfico y la capacidad pasaría de los 13 millones de teus en 2023 a los 28,5 millones en 2035, según ALG.

Los analistas subrayan que la actual tendencia se consolidará y la balanza caerá con más peso del lado de las dársenas del norte de África. “El futuro del volumen de tránsito internacional en los puertos europeos del Mediterráneo occidental está en riesgo por la fuerte competencia de las terminales de las dársenas de Marruecos, Argelia y Túnez”, aseguran. Es más, las previsiones que manejan los expertos estiman “una pérdida del 50% del negocio de transbordo en España”, esto es, 4,4 millones de teus sobre los 8,8 manipulados en 2022.

La evolución meteórica de Tanger Med es “una inequívoca demostración” del poder de atracción del norte de África

“A pesar de que ya existe capacidad ociosa en Barcelona, Valencia y Algeciras, el desplazamiento de cargas de transbordo a otros puertos fuera de España es una realidad. Este hecho demuestra el poder de captación de tráfico que ostentan estas terminales del norte de África, que además vienen desplegando mayor capacidad desde 2022 en adelante”, expone un analista.

Tanger Med es “una inequívoca demostración” del poder de atracción de las dársenas del norte de África. Con una evolución meteórica desde su arranque en julio de 2007, el puerto marroquí cerró 2022 con un tráfico de 7,6 millones de teus. Hoy operan allí armadores y terminalistas de referencia mundial, como APM Terminals, con dos terminales con capacidad para 6,5 millones de teus; Eurogate, un consorcio participado por Contship Italia, MSC y CMA CGM; y Tanger Alliance, con Hapag-Lloyd en su accionariado. Estas dos últimas explotan sendas terminales con capacidad unitaria para 1,5 millones de teus.

El experto añade que “estas instalaciones son más competitivas en precio porque sus costes laborales son menores”. A esta ventaja hay que sumarle que “los armadores podrán evitar en estas dársenas el pago establecido por la UE por la compra de los derechos de emisión para los buques que escalen en los puertos comunitarios”. Y el sobre coste no es baladí: “La diferencia estimada entre escalar en un puerto de transbordo español o en Tanger Med es de 10 millones de euros por barco y año en las rutas oceánicas”.

La industria marítima ya tiene detectados sectores que están intentando reubicar sus cadenas de suministro

Los 17 millones de teus de capacidad ociosa que estima la consultora ALG Global “supondrán un basculamiento de la carga de transbordo desde las terminales europeas del Mediterráneo a los puertos de Marruecos, Argelia y Túnez”. En este sentido, en opinión del experto en transporte marítimo, “el Estado debería valorar el riesgo de realizar inversiones en infraestructuras para el tránsito internacional, que tiene muy poco valor añadido, ya que no está asegurado el necesario retorno de este gasto público”.

Además, otro experto sectorial pone el acento en el hecho de que “se está dando una relocalización de industrias más cerca de Europa, especialmente en Turquía y Marruecos”, porque “las empresas, después de la pandemia, han detectado que tener las cadenas de suministro en Asia supone un riesgo”. Un ejemplo de este acercamiento para evitar las largas distancias es el caso del textil: “La industria marítima ya tiene detectados determinados sectores que están intentando ubicar las cadenas de suministro de sus bienes y productos y más cerca del consumidor final. De hecho, Inditex cada vez transporta menos de China, en particular, y Asia, en general, y en su lugar está buscando proveedores en la propia Galicia, Portugal, Marruecos y Turquía”, señala.

BARCELONA ACHACA LA PÉRDIDA DE TRANSBORDO A “LA VUELTA A LA NORMALIDAD”

Los puertos de Valencia, Barcelona y Algeciras suman una pérdida próxima al millón de teus de transbordo entre 2018 y agosto de 2023. En el citado periodo, el recinto valenciano, donde tienen instalaciones CSP Spain, APM Terminals y MSC, ha perdido 560.000 teus. La dársena de Valencia, la primera de España en el negocio del contenedor, movió cinco millones de teus en 2022, de los que el 47% fue tránsito. En los ocho primeros meses de 2022, el transbordo ha retrocedido el 7,4%.

Por su parte, el puerto de Algeciras, donde operan APM Terminals y TTI -participada por la coreana HMM y la francesa CMA CGM-, se ha dejado 250.000 teus de transbordo desde 2018. El tránsito internacional supone el 82,8% de los 4,7 millones de teus movidos en 2022. El recinto que preside Gerardo Landaluce está manteniendo el tipo este año y el transbordo se mantiene plano hasta agosto.

-950.000 teus

Valencia, Barcelona y Algeciras han reducido en 950.000 teus el transbordo entre 2018 y agosto de 2023

Al puerto de Barcelona, donde explotan concesiones APM Terminals y Hutchison Ports, se le han escapado unos 150.000 teus desde 2018. El transbordo tiene una cuota del 44% sobre los 3,5 millones de teus de 2022. La dársena que preside Lluís Salvadó lleva un 2023 a la baja en el segmento del tránsito internacional, con un retroceso del 22,9% hasta agosto.

Los responsables del recinto catalán entienden que el descenso del transbordo responde a un abanico de causas. “En la actual coyuntura de enfriamiento económico, caen todos los tráficos de contenedores (incluido el import/export) por la bajada del comercio internacional y porque las navieras, cuando descienden los volúmenes, tienden a concentrar los transbordos en sus hubs para obtener más rentabilidad”, explican representantes del puerto.

Otro aspecto “no menor es el efecto de lo que podemos denominar ‘back to normal’”. En este capítulo, añaden que “uno de los factores que propició el incremento de los volúmenes de tránsito de los últimos años en Barcelona, con el trasfondo del Covid y la disrupción de las cadenas de suministro, fue que los puertos de nuestro entorno especializados en transbordo sufrían tensiones operativas, tanto en las líneas de atraque como en los patios de las terminales, que no congestiones como las vividas en Asia/China y las dos costas norteamericanas, que favorecían el desvío de tráficos hacia enclaves como el nuestro”. Los responsables de la dársena de Barcelona concluyen que “una vez normalizada la cadena de suministro y, por tanto, la situación de esos puertos de transbordo, los volúmenes desviados vuelven a encaminarse por aquellos hubs con una mayor tradición de tránsito. Y aquí los motivos son diversos y conocidos: compromisos adquiridos, terminales en propiedad, etc”.

¿SUPONDRÁ LA FUGA DE TRANSBORDO UNA PÉRDIDA DE CONECTIVIDAD DE ESPAÑA?

La pregunta obligada es si la fuga de transbordo en España supondrá una pérdida de su conectividad marítima. En este punto, los expertos consultados difieren. Un analista defiende que “no debemos caer en el error de pensar que la reducción parcial del transbordo se traducirá en menos conectividad y mayores costes para la carga local”. En su opinión, “lo importante para tener conectividad es el hinterland y la capacidad para generar carga de importación/exportación”. Y un caso evidente “es el puerto de Génova, que con un ratio de transbordo del 10%, tiene un número similar de servicios oceánicos que Valencia o Barcelona”.

El segundo analista niega la mayor: “La caída de transbordo supone una pérdida de conectividad para los principales puertos españoles. El import-export tiene que salir por España, pero puede ocurrir que ciertas mercancías se acostumbren a itinerarios que hagan menos atractivas las dársenas de nuestro país. Y luego es una dinámica peligrosa, porque si caen los volúmenes, se reducen las inversiones, que es todo lo contrario a la dinámica que venían protagonizando los puertos españoles hasta hace pocos años”, explica.

![]()