29/01/2025 EL MERCANTIL

29/01/2025 EL MERCANTIL

Las grandes casas de commodities, como las Vitol, Trafigura, Glencore y Cargill, “tienen una atalaya sobre la economía mundial y pueden anticipar los cambios de tendencia antes que las propias agencias internacionales y los Gobiernos, y una de las maneras en las que expresan esas variaciones es apostando al alza o a la baja de los fletes”, explica Javier Blas, el prestigioso columnista de Bloomberg en conversación con El Mercantil. La especulación está en el ADN del comercio desde sus primeros días. Y su máximo exponente actual son los traders, que han convertido las apuestas sobre la dirección futura de los precios en un negocio tan lucrativo como arriesgado.

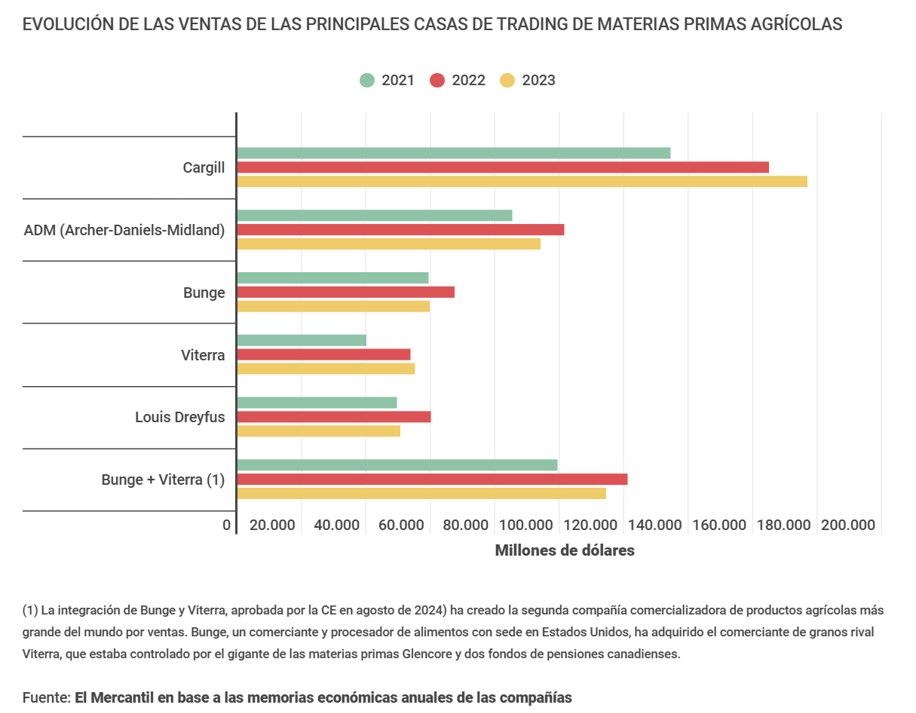

En este capítulo, destacan, en especial, las multinacionales de trading de productos agrícolas, caso de la citada Cargill, las fusionadas Bunge y Viterra (operación autorizada por Bruselas en agosto de 2024) y ADM, todas ellas estadounidenses, y la neerlandesa Louis Dreyfus. Una de las maneras de especular de los traders para realizar el arbitraje es “sabiendo cuál es la tensión existente en un momento determinado en el comercio mundial”. Por ejemplo, “la desaceleración económica de 2008 y 2009, cuando el comercio mundial pegó un frenazo y el coste de los fletes cayó en picado, permitió a los comercializadoras que atesoraban buena información anticiparse a esa contracción económica, tomando posiciones cortas sobre el precio de los fletes, lo que les permitió hacer mucho dinero”, indica Blas.

En el negocio marítimo, tomar posiciones cortas significa que “las comercializadoras venden unos fletes a futuro en la creencia de que se desplomarán, apostando que en un plazo de seis meses o un año pueden recomprar los mismos a un precio más bajo y generar pingues beneficios con la transacción”, añade el autor de ‘El mundo está en venta’, libro del año 2022 por Financial Times y The Economist, escrito junto a su colega Jack Farchy. Esos fletes, principalmente para graneleros y petroleros, se negocian en The Baltic Exchange, en Londres, una histórica organización que opera a la manera de una bolsa que publica índices diarios sobre diversos nichos de la industria del transporte marítimo e información del mercado de carga para el comercio y la liquidación de contratos físicos y derivados.

“Los derivados de los fletes se negocian en el mercado de papel, que no está regulado. Son operaciones que se denominan ‘over the counter’ o OTC [operaciones realizadas entre grandes empresas fuera de los mercados organizados], contratos de papel en el sentido de que son derivados que van contra algunos de los índices de The Baltic Exchange, lo que se denomina el valor subyacente”, señala Blas.

“Los derivados de los fletes se negocian en el mercado de papel, que no está regulado”

Javier Blas Columnista de Bloomberg

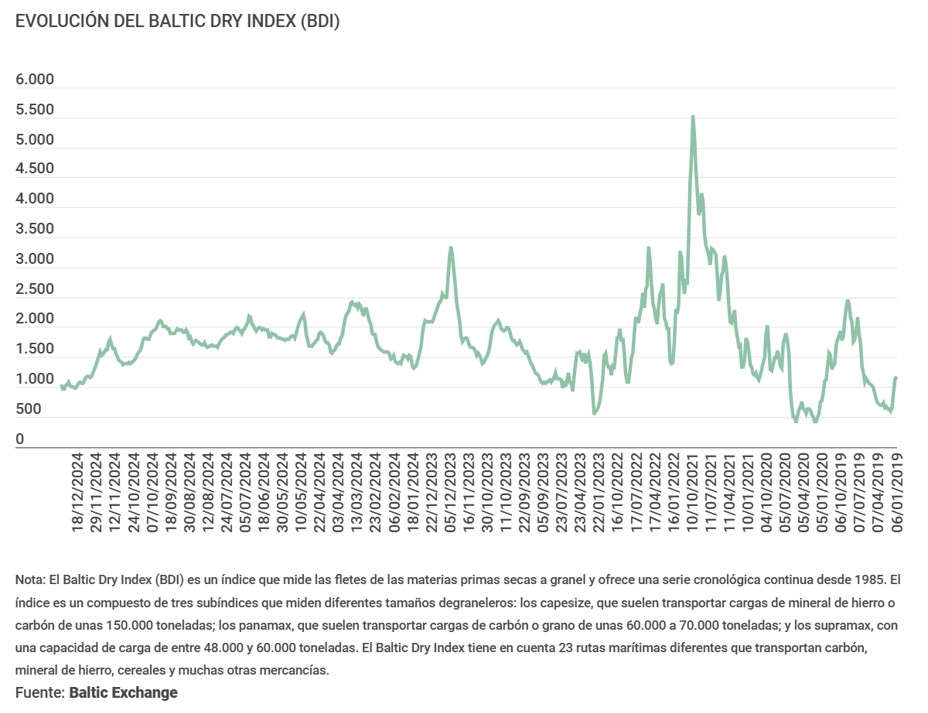

No obstante, “algunos de esos derivados sí cotizan en The Baltic Exchange en Londres y juega todo el mundo, desde las comercializadoras hasta los armadores, pasando por los fondos de inversión y los bancos. Porque el precio del flete de las materias primas es un indicador muy potente de la economía mundial, lo que atrae no sólo a usuarios de transporte marítimo, sino también a especuladores que no tienen nada que ver con el mercado”, subraya el experto de Bloomberg. En este sentido, el Baltic Dry Index, que mide el coste medio del transporte de las principales materias primas, es el principal índice de flete marítimo en el mundo.

En algunos casos, “es tan sencillo para las comercializadoras como ir a corto en el mercado de derivados con Acuerdos de Flete Futuro [Forward Freight Agreements o FFA, en el argot del shipping]. Si saben que en un período de tiempo van a necesitar un número determinado de barcos, 500 fletes, por ejemplo, pueden decidir no alquilar esos buques inmediatamente, sino esperar porque anticipan que el precio de los fletes caerá”.

Los FFAs son un contrato financiero a plazo que permite a los fletadores y armadores fijar las tarifas para protegerse de su volatilidad. Como el flete es un intangible, no hay entrega física. En su lugar, su liquidación se realiza en el mes correspondiente sobre el precio medio del flete en el mercado spot publicado por The Baltic Exchange.

¿QUÉ TIPOS DE CONTRATOS USAN LOS TRADERS EN LA COMPRAVENTA DE COMMODITIES?

Las comercializadoras se sirven de un amplio abanico de contratos a la hora de la compraventa de materias primas. “Existe una gran variedad de contratos en el mercado y cambian dependiendo, por ejemplo, de las tensiones geopolíticas. Antes de la guerra en Ucrania, el petróleo ruso se compraba Free on Board (FOB) en un puerto en el Báltico o en el mar Negro”, detalla Blas. En este caso, el vendedor es responsable de todos los costes y riesgos hasta el momento en el que las mercancías son cargadas a bordo del buque escogido por el comprador.

Hoy en día, sin embargo, el crudo ruso “se está vendiendo en condiciones Cost, Insurance and Freight (CIF o CFR), donde el vendedor es responsable del coste, el seguro y la contratación del transporte marítimo hasta el puerto de destino especificado por el comprador, por ejemplo, en India, es decir, está todo incluido”, añade.

El transporte de gas natural en metaneros “se vende en condiciones Free Alongside Ship (FAS)”, que significa que la carga viaje por cuenta y riesgo del comprador hasta destino, con fletes incluidos, desde que fue depositada al lado del buque en el puerto de origen.

Los traders hacen contratos que son verdaderos trajes a medidas en función de las necesidades del cliente y de las condiciones del mercado. “Hay mucho petróleo y mucho grano que se vende FOB. Y los metales se suelen vender FOB en unos casos y CIF en otros. En cualquier caso depende del cliente, porque hay algunos que demandan contratos muy específicos, que es lo que está ocurriendo con el petróleo ruso”, subraya el analista de Bloomberg.

Los compradores de petróleo ruso “están pagando un premium” por la venta en el puerto de destino porque, a raíz de las sanciones internacionales contra el régimen de Putin, “no quieren buscar un armador para realizar el transporte, un banco para financiar la operación, ni el club P&I asegurador”. Es más, hay traders que ofrecen a los clientes “cargamentos con contratos sin cláusula de fuerza mayor, lo que requiere, como contrapartida, pagar un coste económico extra muy elevado”. La cláusula de fuerza mayor, que se aplica en caso de guerras, escasez de materias primas o desastres naturales, sirve como instrumento para que las partes se puedan desvincular del contrato de suministro sin pagar ningún tipo de indemnización.

Lo mismo ocurrió con el carbón en 2022, poco después de que las tropas rusas invadieran Ucrania. “Ese año, algunas empresas eléctricas compraron carbón a comercializadoras con contratos que no incluían fuerza mayor, lo que implicaba que los traders tenían que suministrar el producto sí o sí, porque las energéticas estaban preocupadas de que no hubiera suministro suficiente para las centrales térmicas”, subraya Blas. De hecho, una compañía de trading “vendió carbón a Europa a más 500 dólares la tonelada, cuando el mercado estaba a 400 dólares, porque, con independencia de la guerra y más allá de sus consecuencias, tenía que realizar el suministro”.

¿POR QUÉ GANAN MÁS DINERO LAS COMERCIALIZADORAS HACIENDO ‘TRAJES A MEDIDA’?

Con carácter general, el transporte marítimo de materias primas “funciona con contratos estándares, pero también es cierto que se puede hacer de todo” en función de las demandas y necesidades del cliente. “Los traders donde ganan mucho dinero es haciendo trajes a medida, cuando el cliente solicita a las comercializadoras que el transporte corra de su cuenta y además no quiere que haya una cláusula de fuerza mayor en el contrato”, expone el analista de Bloomberg.

El almacenamiento flotante o ‘floating storage’, un instrumento de gran valor para los traders a la hora de realizar el arbitraje, también tiene que quedar suscrito en el contrato entre el armador y la comercializadora. Según Blas, “en muchos casos sí se requiere una opción de almacenamiento flotante porque, de lo contrario, el trader pagaría demoras por retraso”.

El coste operativo de un barco como almacén flotante es menor que cuando navega

Además, hay que tener en cuenta que “el coste operativo de un barco como almacén flotante es menor que cuando navega porque apenas estás consumiendo combustible. En la mayoría de las ocasiones, dejas el buque al pairo y, al de dos o tres días, pones las máquinas en funcionamiento para corregir el rumbo, pararlo de nuevo y dejarlo otra vez al pairo”.

En su opinión, el floating storage “es tan importante para los traders como el propio transporte de las materias primas porque les permite almacenar petróleo, productos refinados, mineral o gas hasta el momento de la entrega”. Esta opción es “menos común en el transporte de productos agrícolas, que está condicionado por las diferentes regulaciones fitosanitarias de cada país y puedes perder el cargamento si no los descargas”.

¿BENEFICIAN A LAS CASAS DE TRADING LAS ACTUALES TENSIONES GEOPOLÍTICAS?

El nuevo marco geoestratégico, condicionado por el conflicto bélico en Ucrania, la guerra en Oriente Próximo, la escalada arancelaria en la batalla comercial de EEUU contra China con el retorno de Donald Trump a la Casa Blanca, el siempre amenazado status quo en la estratégica región del Indo-Pacífico y la tensión sobre Taiwán, también está afectando al negocio de los traders. “Cualquier tendencia que restrinja o limite el comercio internacional es malo para las comercializadoras. Es decir, menos comercio entre EEUU y China no es bueno para los traders. Pero también es cierto que este escenario geopolítico de mayor tensión, de desfragmentación de las cadenas de suministro, les beneficia porque se requieren más servicios de las casas de trading para restablecer las cadenas de suministro o crear otras nuevas”, apunta el columnista de la agencia financiera estadounidense.

Los grandes bloque económicos del mundo están trabajando en tener cadenas de suministro más seguras

Por otro lado, los principales bloques económicos del mundo, EEUU, China y la UE, están trabajando “para tener cadenas de suministro más seguras, reforzándolas para que sean menos vulnerables a las tensiones geopolíticas, un objetivo en el que los comerciantes de materias primas tienen un papel esencial”. En concreto, la coyuntura actual de fragmentación “beneficia a los traders siempre y cuando el crecimiento económico mundial no se resista”. Por el contrario, añade el analista español, “si esta fragmentación tiene un impacto económico negativo que daña al comercio mundial, sería una mala noticia para las casas de commodities”.

Esta fragmentación “también es positiva para la industria del transporte marítimo internacional en tanto no dañe el comercio mundial, porque, al fin y al cabo, lo que estamos viendo es que las cadenas de suministro no son las más eficientes desde el punto de vista del transporte, pero sí son las políticamente necesarias”. Blas pone un ejemplo en este punto: “Mover petróleo ruso a India no tiene ningún sentido, cuando India tendría que estar comprando petróleo en Oriente Medio, que lo tiene a la vuelta de la esquina. Y Europa tendría que estar comprando petróleo ruso, que también lo tiene a la vuelta de la esquina, pero por razones geopolíticas eso no ocurre”. “Lo que ocurre -concluye Blas- es que el petróleo ruso se movía antes en cuatro o cinco días desde Rusia a Europa, y ahora necesita de 20 a 25 días para su transporte hasta India, lo que implica un uso más intensivo de los barcos, menos disponibilidad de capacidad y un aumenta de los indicadores de millas-toneladas”.

![]()