22/01/2025 EL MERCANTIL

Son los grandes desconocidos de la cadena de suministro global y del comercio marítimo internacional. Sin embargo, controlan el flujo de los recursos naturales del mundo y en sus manos se concentra un tipo de poder político casi único. Son los traders o comercializadoras, cuyo negocio es la compraventa de materias primas físicas. Dominan los mercados del petróleo, los metales y la agricultura desde hace 75 años, y han tenido un papel esencial en el desarrollo de la economía mundial. “Su actividad principal no es la de producir ni consumir materias primas, sino la de comercializarlas y su objetivo es obtener un pequeño margen de beneficio sobre un gran volumen de operaciones”, explica Javier Blas, columnista de Bloomberg y autor junto a su colega Jack Farchy de ‘El mundo está en venta’.

“Su actividad principal no es la de producir ni consumir materias primas, sino comercializarlas”

Javier Blas Columnista de Bloomberg

El negocio básico de los comerciantes de materias primas, que son la base de nuestra vida cotidiana, es muy simple: “Consiste en comprar recursos naturales en un lugar y en un momento dado, y venderlos en otro, obteniendo, con suerte, ganancias en el proceso”. Las comercializadoras existen porque la oferta y la demanda de las materias a menudo no coinciden.

“La mayoría de las minas, granjas y yacimientos petrolíferos no se encuentran en el mismo lugar que los compradores de esos bienes. Y no todas las empresas que extraen cobre o producen soja pueden permitirse tener una red de oficinas por todo el mundo para vender sus productos”, añade Blas en conversación con El Mercantil. Aunque la importancia de las casas de trading ha crecido durante las últimas décadas, las principales se pueden contar con los dedos de una mano. Hoy en día, en el petróleo, la distribuidora líder es la suiza Vitol. Trafigura, con sede en Países Bajos, es la segunda mayor comercializadora de petróleo y metales del mundo.

Los principales traders de la economía global y del comercio marítimo internacional. Datos de 2023

- Sede en Suiza. Grupo independiente.

- Ventas de 400.000 $millones.

- Beneficio neto de 13.000 $millones.

- Flota propia: 39 petroleros de su naviera filial Latvian Shipping Company (LSC).

- Tiene bajo control una flota de entre 300-350 buques.

- Más 6.000 contratos de fletamento cerrados.

- Negoció 7,3 millones de barriles de petróleo y producto al día.

- Tiene capacidad de refino para 500.000 barriles/día.

- Capacidad de almacenamiento de 17 millones de m3.

- Negoció 10 millones de toneladas de GLP.

- Vendió y entregó 1.600 teravatios/hora (TWh) de GNL.

- Sede en Países Bajos. Grupo independiente.

- Ventas de 342.200 $millones su ejercicio que finalizó el 30 de septiembre de 2024.

- Beneficio neto de 2.800 $millones.

- Flota en time charter de entre 210-220 petroleros y tanques de producto.

- Flota en time charter de entre 61 graneleros.

- Cerró 5.501 contratos de fletamento (4.221 de petroleros/gaseros y 1.240 de graneleros).

- Comercializó 6 millones de barriles diarios de petróleo y producto refinado. En total, negocio 287 millones de toneladas de crudo y derivados; 25,1 millones de gas natural y 10,7 millones de GNL.

- Comercializó 21,9 millones de Tn de concentrados no ferrosos y metales refinados.

- Comercializó 102,3 millones de Tn minerales a granel (principalmente, hierro).

- Entre sus participadas está la joint venture Impala Terminal, en la que también está el grupo IFM Investors que gestiona el fonde de pensiones australiano. Impala Terminals posee una cartera global y diversificada de infraestructura de almacenamiento y logística estratégicamente ubicada que captura flujos comerciales cautivos a largo plazo de productos esenciales.

- Sede en Reino Unido. Cotiza en la bolsa de Londres.

- Ventas de 217.829 $millones en 2023.

- Beneficio neto de 4.280 $millones en 2023.

- Flota en time charter de entre 200-250 buques.

- Cerró 5.000 contratos de fletamento.

- Comercializó 645 millones de barriles de crudo y 558 millones de productos en 2023.

- Negoció 73,0 millones de Tn de carbón.

- Negoció 78,4 millones de Tn de mineral de hierro, 10,2 millones de Tn de aluminio, (9,6 millones de Tn de ferroaleaciones, además de cobre, zinc, metal y otros concentrados.

- Negoció 234.000 Tn de níquel, 50,9 millones de onzas de plata y 2,2 millones de onzas de oro.

- Es el propietario de Asturiana de Zinc.

- Sede en EE.UU. Grupo independiente.

- Ventas de 177.000 $millones.

- Beneficio neto de 3.810 $millones.

- Flota en time charter de 500 buques: 120 cape, 180 panamax, 120 supramax, 130 handy y 20 mercantes costeros tanques.

- Cerró 4.000 contratos de fletamento.

- Transportó 220 millones de Tn de 100 materias primas diferentes de granel seco.

- Comercializa granos y semillas oleaginosas, incluyendo trigo, maíz, semillas, cebada, sorgo, aceites vegetales y harinas.

Fuente: El Mercantil en base a datos de los informes de la compañía y de Hizone Group

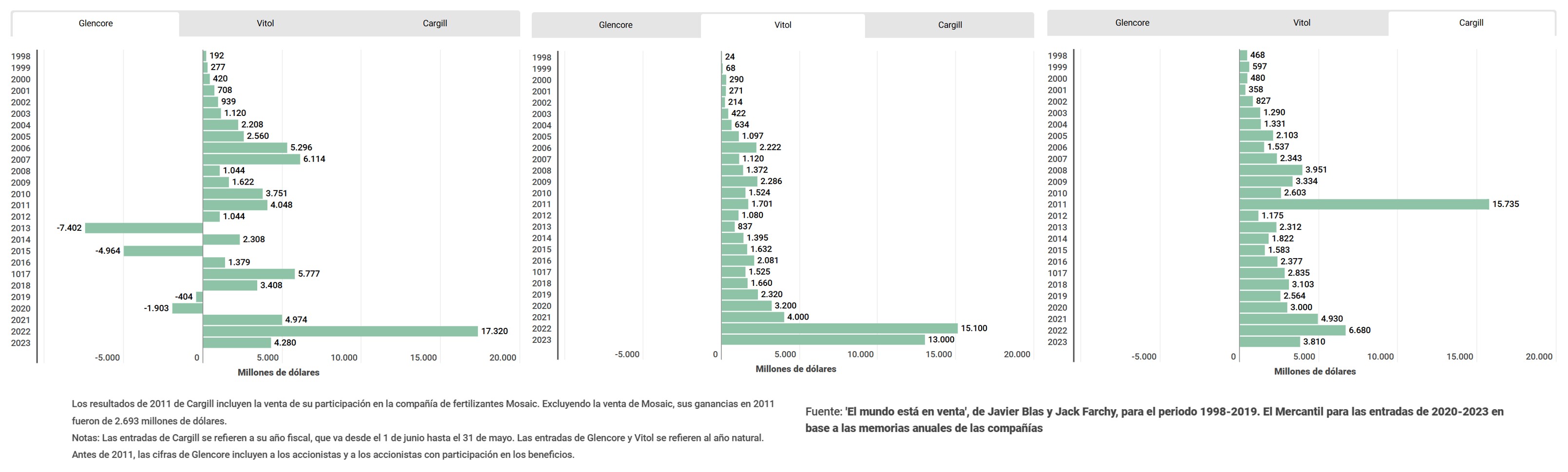

Glencore, con sede en Londres y una de las pocas que cotiza en bolsa, es la mayor comercializadora de metales, una de las tres principales de petróleo, el principal exportador de carbón y el mayor trader de trigo del mundo. Además, maneja un tercio del suministro de cobalto del globo, una materia prima fundamental para la construcción de coches eléctricos. De Glencore salieron los empleados que constituyeron Trafigura. Y en agricultura, el rey es la estadounidense Cargill, la mayor ‘trading house’ de cereales del mundo.

TRADERS: LOS MÁS RÁPIDOS Y AGRESIVOS DEL MERCADO DE COMMODITIES

Sólo este puñado de empresas, propiedad de unas pocas personas, tuvieron unas ventas conjuntas de 1,13 billones de dólares y unos beneficios netos de 23.890 millones en 2023 (frente a los 46.000 millones en 2022). Esta cifra de facturación se acerca al PIB español, que fue de 1,29 billones de euros (1,58 billones de dólares) ese mismo ejercicio. Algunas superan con creces las ventas de las principales tecnológicas, caso de Microsoft (211.000 millones de dólares) y Meta (134.902 millones). En concreto, Vitol, la primera del grupo, sobrepasó en 20.000 millones de dólares los 380.000 millones de Apple en 2023. “Pero incluso estos números subestiman el papel de las comercializadoras: al ser los participantes más rápidos y agresivos del mercado, a menudo son sus operaciones las que establecen los precios”, subraya el experto de Bloomberg.

Su baja rentabilidad neta del 2,1% en 2023 (frente al 3,7% de 2022) muestra su rol de arbitrajistas por excelencia, es decir, que explotan una serie de diferencias de precios sobre un ingente volumen de operaciones. Y en este negocio de los traders tiene tanta importancia su papel de cargadores sin propiedad sobre la mercancía como el de armadores/fletadores sin apenas buques propios. De hecho, según sus memorias anuales, las cuatro grandes controlan una flota de 1.400 barcos, entre petroleros y graneleros, casi la misma que las de MSC y Maersk juntas, los principales armadores de línea del mundo. A más a más, estas comercializadoras cerraron 20.500 contratos de fletamento en 2023.

“Como están haciendo tratos de compra y venta a todas horas, a menudo les da igual si los precios de las materias primas suben o bajan. Lo que les importa es la disparidad de precios entre las diferentes ubicaciones, calidades o formas de un producto, y las distintas fechas de entregas. Al explotar estas diferencias de precios, contribuyen a que los mercados sean más eficientes, porque dirigen los recursos a sus usos de mayor valor en respuesta a las señales de los precios”, señala Blas.

¿ES POSIBLE EL ARBITRAJE DE LOS TRADERS SIN EL CONCURSO DEL TRANSPORTE MARÍTIMO?

El experto asegura que “el arbitraje no puede llevarse a cabo si no tienes buques, porque, exceptuando la parte del petróleo que va por oleoducto, más del 75% de las materias primas mundiales se transporta en barco, bien sea en graneleros, tanques, gaseros o portacontenedores, en el caso del azúcar refinado”. Pero los barcos no son el único instrumento que permite a los traders realizar el arbitraje, sino también “el almacenamiento, donde el barco se convierte en un almacén flotante temporal, porque el mercado tiene un superávit (de una materia prima) y es necesario hacer acopio en el mar”.

Es un clásico que las comercializadoras echen mano de los petroleros y los gaseros como almacenes flotantes

De hecho, es un clásico que las comercializadoras echen mano de los petroleros y los gaseros como almacenes flotantes. Ocurrió después de la invasión de Ucrania por parte de Rusia en febrero de 2022. “Había mucho gas almacenado en metaneros que estaban flotando. Y supuso una parte sustancial del negocio de los traders, que compraban y traían gas licuado desde Qatar y lo reservaban en metaneros flotando en aguas cercanas al continente para suministrarlo en invierno”, subraya el columnista de Bloomberg.

En su opinión, el papel de las traders “no se puede entender sin un gasero, un petrolero o un granelero que te permita hacer el transporte y realizar el arbitraje del tiempo, que indica cuándo tienes que moverlo del mar a tierra”. La relación de los traders con el transporte marítimo ha evolucionado con el paso de los años. “En algunos momentos, simplemente, fletaban los barcos. En otros, los comerciantes crearon sus propias flotas y fueron armadores y operadores. Después de vender su flotas, han sido operadores. En cualquier caso, no se puede entender el comercio y el transporte marítimo internacional de materias primas sin el concurso de los traders, donde juegan un papel muy importante”, añade Blas.

Por ejemplo, Vitol es el mayor fletador y usuario de barcos en el sector del petróleo. La suiza, que negocia 7,3 millones de barriles de crudo y productos refinados al día, tiene 39 tanques para derivados de su naviera filial Latvian Shipping Company (LSC), controla además una flota de 350 barcos y cierra una media anual de más de 6.000 contratos de fletamento.

EL SPOT DA MÁS FLEXIBILIDAD A LOS TRADERS, PERO EL TIME CHARTER ES SU MAYOR FUENTE DE INGRESOS

Las casas de trading de commodities operan el 75% de su flota en time charter (contratos de fletamento por tiempo) y un 25% en el mercado spot (contrato por viaje). “Es una combinación de ambos. Obviamente, los traders cubren una parte de sus necesidades de transporte en el mercado spot porque allí tienen más flexibilidad. Pero también tienen buques en time charter para poder disponer de una flota y así jugar con el movimiento de los barcos para obtener el mayor valor”, explica el analista de Bloomberg.

El mercado spot da más flexibilidad en las operaciones, pero el time charter también puede ser una fuente de buenos beneficios en momentos determinados. Blas pone un ejemplo de rigurosa actualidad con la guerra en Oriente Próximo: “Imaginemos una compañía de trading que tiene un gran número de petroleros en time charter con el precio del flete disparado porque se ha cerrado el canal de Suez. Es decir, los buques suezmax (de 160.000 toneladas de peso muerto) se ven obligados a circunnavegar África por el cabo de Buena Esperanza, lo que supone muchas más millas náuticas de desplazamiento y mayores costes. En una situación como la actual, la comercializadora que tiene la flota en time charter está protegida y ganando dinero con respecto a sus competidores que están en el mercado spot”.

El movimiento de los traders con respecto a la modalidad de contratación de los barcos también es un indicativo de cómo va a evolucionar el mercado de las materias primas. “Cuando el Covid aún era una pandemia y se concentraba en Bujan (China), se vio el primer síntoma de que la demanda mundial de petróleo estaba cayendo. Era enero de 2020 y Glencore se puso a fletar una gran cantidad de petroleros VLCC (con una capacidad de más de 300.000 toneladas) y ULCC (con una capacidad de más de 500.000 toneladas) en time charter con opción de floating storage para un periodo de dos años. Fueron los primeros que se movieron y cogieron los mejores precios, bloqueando esos petroleros durante 24 meses”.

En este punto, Blas añade que “Glencore anticipó las caídas de la demanda y del precio del crudo, indicativos de que se iban a necesitar petroleros para el almacenamiento flotante. Y previeron que el precio del ‘daily route’ de los VLCC y ULCC se iba a ir de los 50.000 ó 60.000 dólares a los 150.000 dólares. Cerraron los contratos de fletamento antes de que el mercado se moviese. Cuando los precios subieron y otros traders trataron de ver si podían hacer ‘floating storage’, esta opción ya no funcionaba porque el precio del flete estaba muy caro”, concluye.

![]()