11/12/2024 EL MERCANTIL

11/12/2024 EL MERCANTIL

La carga aérea internacional terminará el año con un aumento de demanda en las aerolíneas del 11,8% interanual, según los datos de la Asociación de Transporte Aéreo Internacional (IATA). Este crecimiento se produce tras dos años consecutivos de descenso en los volúmenes aéreos de mercancías a medida que el sector se ajustaba tras el pico pandémico. Este aumento se ha visto reforzado por el comercio electrónico transfronterizo y, en menor medida, por las limitaciones de capacidad del transporte marítimo. Las perspectivas macroeconómicas, “relativamente positivas”, según IATA, invitan a pensar que el panorama en la carga aérea continuará al alza en 2025. De hecho, la asociación cifra en 72,5 millones de toneladas el volumen de carga para el año que viene, el 5,8% más que el actual. Sin embargo, IATA advierte: los problemas en la cadena de suministro seguirán afectando negativamente al rendimiento de las aerolíneas el año que viene, aumentando los costes y limitando dicho crecimiento.

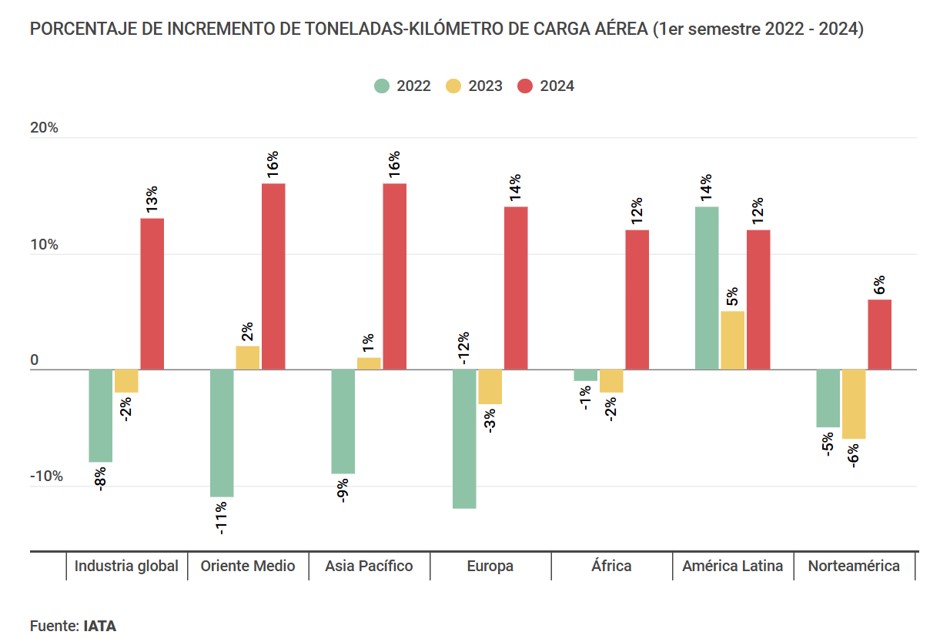

En términos de carga aérea por toneladas-kilómetro en el primer semestre de 2024 con respecto al mismo periodo de los años 2023 y 2022, las dos regiones que más crecieron fueron Oriente Medio y Asia-Pacífico, ambas con el 16% de incremento. Europa fue la tercera, con el 14%, mientras que África y América Latina cerraron esos seis primeros meses del año con el 12% más de toneladas-kilómetro. Las aerolíneas norteamericanas sólo registraron el 6% más. De media, el sector de carga aérea mundial obtuvo un incremento del 13% de enero a septiembre de este año frente a las contracciones del 8% en 2022 y del 2% en 2023. Por su parte, la previsión de expansión del tráfico de carga aérea se apoya en todas las regiones, con tasas de crecimiento interanual que oscilan entre el 6% y el 16%, según los datos del balance anual de IATA y los datos de expectativas para 2025.

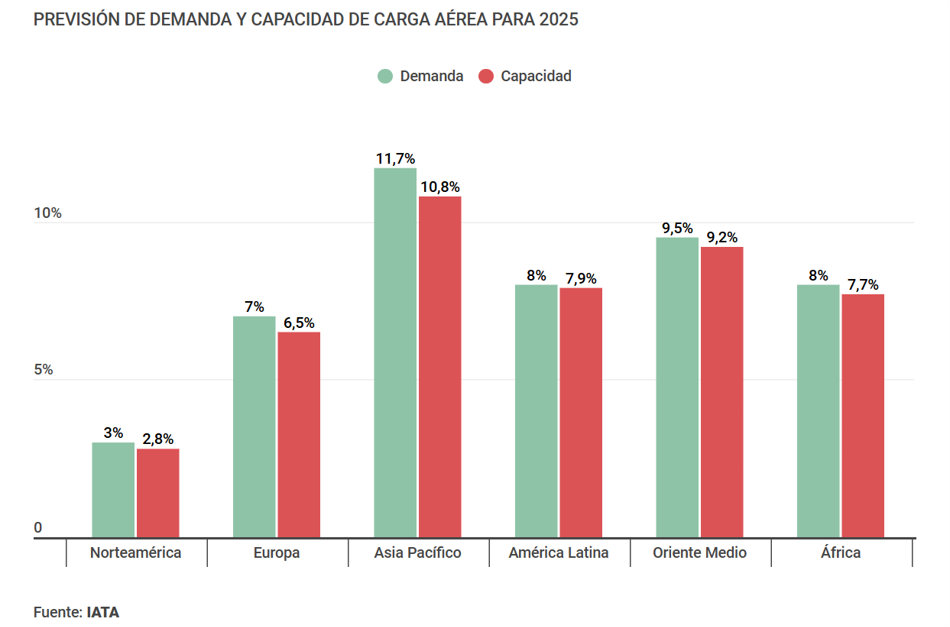

El mayor aumento también se espera entre las aerolíneas registradas en Asia-Pacífico y Oriente Medio. En la zona de Asia-Pacífico, se espera un aumento de la demanda del 11,7% para el año que viene, mientras que la capacidad se incrementará el 10,8%. Por su parte, Oriente Medio registrará un aumento de demanda del 9,5% y del 9,2% en el caso de la capacidad. Además de la influencia del comercio electrónico y de las interrupciones del transporte marítimo, algunas de estas aerolíneas también se benefician del acceso sin restricciones al espacio aéreo ruso. América Latina se situará inmediatamente por detrás, con el 8% más tanto de demanda como de capacidad; y África registrará un pico de demanda del 8% y otro del 7,7% en el caso de la capacidad. Por su parte, Europa se moverá en torno al 7% en incremento de demanda y en el 6,5% en capacidad, mientras que Norteamérica será la región que menos crecimiento registre, con el 3% en demanda y el 2,8% en capacidad.

La otra cara de la moneda serán los múltiples obstáculos persistentes de la cadena de suministro aérea, tales como la edad media de la flota mundial disponible y la cartera de entrega de aparatos en el último año. “Los problemas de la cadena de suministro están frustrando a todas las aerolíneas con un triple golpe sobre los ingresos, los costes y el rendimiento medioambiental”, advierte el director general de IATA, Willie Walsh, lo cual, en su opinión, es una pena. “Los datos de carga están en máximos históricos y no hay duda de que si tuviéramos más aviones, podrían utilizarse de forma rentable, por lo que nuestros ingresos se están viendo comprometidos”. Los aviones disponibles tienen una edad media récord de casi 15 años. “La flota envejecida que utilizan las aerolíneas tiene unos costes de mantenimiento más elevados, quema más combustible y necesita más capital para seguir volando”, señala Walsh.

“La flota envejecida de las aerolíneas genera unos costes de mantenimiento más elevados”

Willie Walsh Director general de IATA

Por otro lado, las entregas de aviones han caído bruscamente desde el máximo de 1.813 aviones en 2018. La estimación de entregas para 2024 es de 1.254 aviones, el 30% menos de lo que se preveía a principios de año. En 2025, se prevé que las entregas aumenten a 1.802, muy por debajo de las expectativas anteriores de 2.293 entregas, con nuevas revisiones a la baja en 2025 que IATA considera ahora “muy posibles”. Por contra, la cartera de pedidos de aviones ha alcanzado las 17.000 unidades, una cifra récord. A los ritmos de entrega actuales, señala IATA, se tardarían 14 años en regenerar la flota, el doble que lo que se tardó entre 2013 y 2019. “Y por si fuera poco, los tipos de arrendamiento han subido más que los tipos de interés, ya que la competencia entre aerolíneas ha intensificado la lucha por encontrar todas las formas posibles de ampliar la capacidad”, se lamenta Walsh.

Según el director general de la asociación internacional, todo se reduce a que el progreso de las aerolíneas se ve limitado por los problemas de la supply chain que los fabricantes necesitan resolver. Y en esto se incluye también la descarbonización del transporte aéreo. “Pero cuando se trata de la viabilidad de conseguirlo, las aerolíneas son las que soportan el mayor impacto”, asevera Walsh. “Los fabricantes aeronáuticos están defraudando a las aerolíneas y eso está teniendo un impacto directo en la ralentización de los esfuerzos de las compañías aéreas para limitar sus emisiones de carbono”.

Pese a todo, los problemas de la cadena de suministro del sector aéreo tampoco supondrán un menoscabo para la rentabilidad del negocio, según IATA. La asociación prevé un ligero fortalecimiento del negocio económico general, empezando por los beneficios netos de las aerolíneas, que serán de 36.600 millones de dólares en 2025 con un margen de beneficio neto del 3,6%. Se trata de una ligera mejora con respecto a los 31.500 millones previstos para 2024. “Este beneficio se ganará a pulso, ya que las aerolíneas aprovecharán la bajada de los precios del petróleo manteniendo los factores de ocupación por encima del 83%, controlando estrictamente los costes, invirtiendo en descarbonización y gestionando la vuelta a niveles de crecimiento más normales tras la extraordinaria recuperación de la pandemia”, indica Willie Walsh. Todos estos esfuerzos ayudarán a mitigar varios lastres para la rentabilidad que escapan al control de las aerolíneas, como los ya mencionados retos de la cadena de suministro, las deficiencias de las infraestructuras, la regulación y la presión fiscal.

157.000 millones de dólares

Los ingresos del transporte aéreo de mercancías alcanzarán los 157.000 millones de dólares

El beneficio de explotación en 2025 será de 67.500 millones de dólares y los ingresos totales del sector aspiran a superar el billón de dólares. Esto supone un aumento del 4,4% con respecto a 2024 y, de confirmarse la previsión de IATA, será la primera vez que los ingresos del sector superen el billón de dólares. “Eso convierte a las aerolíneas en un sector estratégicamente importante”, señala Walsh. “Pero recordemos que las aerolíneas deben seguir vigilando todos los costes e insistir en una eficiencia similar en toda la cadena de suministro”. Por su parte, los gastos crecerán el 4%, hasta los 940.000 millones de dólares. En lo referente a los ingresos en transporte de mercancías, se alcanzarán los 157.000 millones de dólares, lo que supondrá el 15,6% de los ingresos totales de 2025.

IATA espera que la carga aérea de 2025 siga beneficiándose del panorama geopolítico que comenzó a favorecerla por la crisis en el Mar Rojo. Igualmente, prevé que la bajada en los precios del petróleo y los costes del combustible suponga el otro motor de mejora de las perspectivas de las aerolíneas. Para el año próximo, IATA prevé que el combustible aéreo llegue a los 87 dólares por barril frente a los 99 de este ejercicio, con lo que el gasto acumulado para las líneas aéreas se reduciría el 4,8% pese a la previsión de mayor cantidad de consumo. No obstante, la asociación aérea no lo da todo por sentado: “Si esta tendencia no se materializase, las perspectivas podrían cambiar significativamente”.

IATA se mantiene atenta a la evolución del precio del petróleo y de los aranceles de la Administración Trump

Además, tras la entrada de la nueva Administración Trump en Estados Unidos, se abre otro flanco de incertidumbre. “Los aranceles y las guerras comerciales probablemente frenarían la demanda de carga aérea. Si estas políticas reavivan la inflación con tipos de interés más altos como respuesta política, se exacerbarían los impactos negativos sobre la demanda”, advierte la asociación.

En Europa, el aumento de las tasas aeroportuarias o la guerra en curso en Ucrania, que se traduce en rutas más largas a algunos destinos asiáticos, han puesto en jaque la competitividad. “No obstante, se espera que en 2025 se produzca un ligero repunte de la rentabilidad, impulsado en gran medida por el sector de las compañías aéreas de bajo coste”, describe IATA. Asia-Pacífico es el mayor mercado en términos de demanda, pese a que las aerolíneas chinas registraron pérdidas netas en el primer semestre de 2024 como consecuencia de problemas en la cadena de suministro. No obstante, gracias a la fuerte demanda y al aumento de los factores de ocupación, es probable una mejora de la rentabilidad en 2025.

América Latina mejorará en 2025 en tanto que los tipos de cambio se muevan en una dirección favorable, lo que derivará en una mayor competitividad. Y, por último, Oriente Medio obtuvo los mejores resultados financieros en 2024 y esos rendimientos podrían estabilizarse en 2025 debido al aumento de capacidad previsto. A pesar de la escalada del conflicto en Gaza, los ‘freighters’ del Golfo no se han visto afectados. Aun así, IATA es cauta porque los problemas de la cadena de suministro podrían desembocar en retrasos en las entregas de aviones y disponibilidad limitada de motores.

![]()