28/05/2024 EL MERCANTIL

28/05/2024 EL MERCANTIL

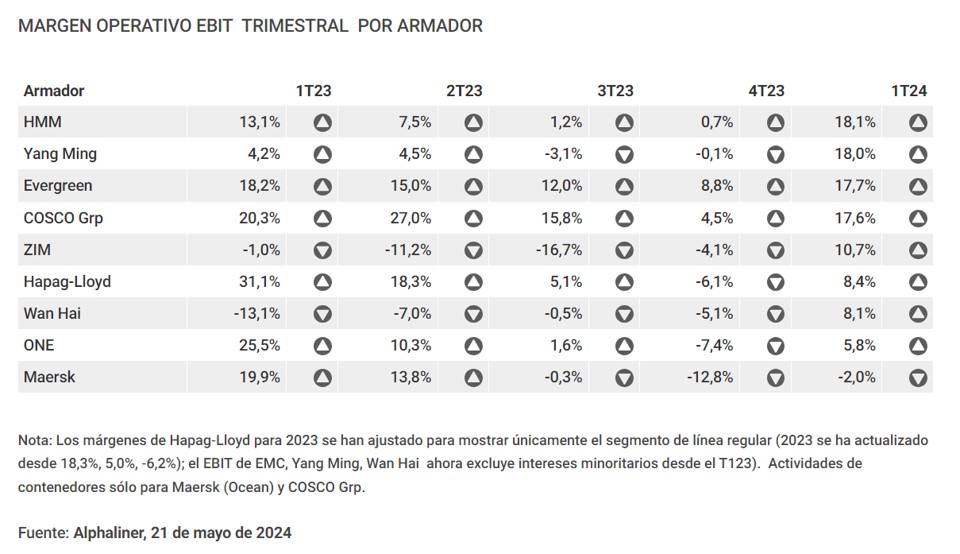

Las grandes navieras de portacontenedores han vuelto a ganar dinero al albur de la crisis del Mar Rojo, que ha ocasionado escasez de tonelaje y ha desencadenado una nueva escalada de los fletes. Todas, salvo AP Möller–Maersk. El grupo danés es el único de los nueve principales armadores de línea -MSC no hace públicas sus cuentas- que ha registrado un margen operativo negativo en el primer trimestre del año, por segunda vez consecutiva, con un ratio de ingresos sobre ventas del -2% y unas pérdidas de explotación de 161 millones de dólares. Sus ingresos en el segmento marítimo fueron de 8.009 millones, el 23% menos que hace un año.

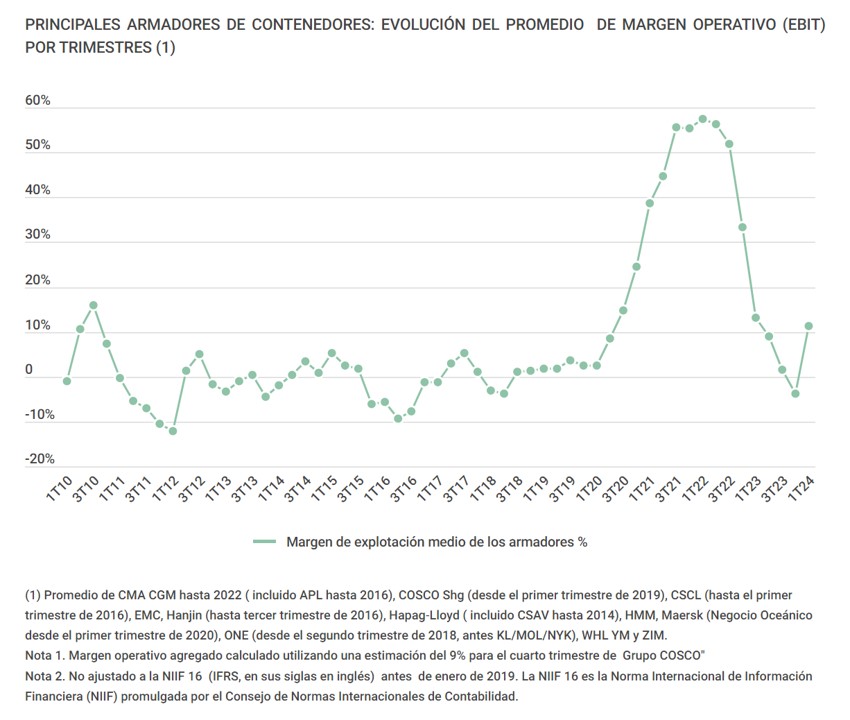

La rentabilidad antes de impuestos e intereses (EBIT, por sus siglas en inglés) de la naviera que lidera Vincent Clerc contrasta con la de sus pares. En conjunto, el margen de los nueve grandes del transporte marítimo de contenedores “alcanzó el 11,4%, lo que supone un cambio significativo frente al -3,8% del trimestre anterior, cuando el sector obtuvo su primer resultado negativo en cinco años”, según Alphaliner.

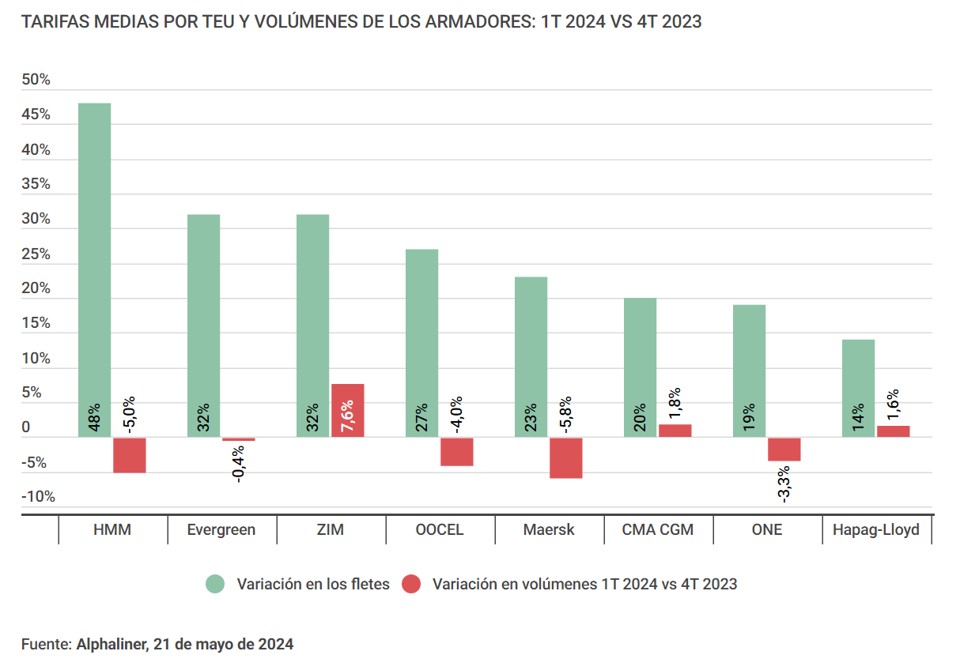

“El margen operativo medio del sector volvió a ser positivo en el primer trimestre del año, ya que la escasez de capacidad provocada por los desvíos del Mar Rojo [hacia el Cabo de Buena Esperanza para evitar los ataques de los hutíes] provocó que los fletes de los armadores subieran una media del 27% con respecto al cuarto trimestre”, explica la consultora. La división marítima de Maersk registró un crecimiento del 23% en su tarifa, en la franja media frente a sus competidores, alcanzando los 1.184 dólares por teu. Sin embargo, el grupo danés, que mueve el 70% de los volúmenes bajo contratos anuales con los cargadores, sufrió de manera simultánea una caída intertrimestral de casi seis puntos en los contenedores transportados, hasta los 5,85 millones de teus, protagonizando también el mayor descenso entre los nueve armadores analizados por Alphaliner.

Maersk asegura que la bajada frente al último trimestre de 2023 “está en línea con la habitual estacionalidad”. Las circunnavegaciones de los barcos por el extremo sur de África provocaron el aumento del 11,3% en el consumo de fuel, aunque el resto de los costes operativos -la manipulación de contenedores y los gastos en la red- bajaron el 2,7%, según se desprende de los informes financieros del armador.

La utilización de más fuel, que supone una cuarta parte de los costes operativos, se tradujo en un incremento de 2,3 puntos en el gasto destinado a esta partida, que alcanzó los 1.700 millones de dólares. En concreto, el desembolso en bunker para cada contenedor de 40 pies, con un precio fijado en 625 dólares (-4,6%) por tonelada para el primer trimestre, ascendió el 8,7% hasta los 2.478 dólares. Este incremento se debe “a la reducción de los volúmenes y a costes más elevados por la disrupción [en el Mar Rojo]”, lo que implica mayores distancias y velocidades de navegación más rápidas, subraya el segundo armador de línea del mundo.

Alphaliner vaticina “otro rosario de excelentes resultados financieros en el segundo trimestre del año”

Según el estudio de Alphaliner, los fletes de los armadores “aumentaron entre el 14% y el 48% respecto a los tres meses anteriores, impulsados por los grandes beneficios obtenidos fuera de China”. En su opinión, la subida de las tarifas se mantendrá e “impulsará otro rosario de excelentes resultados financieros, incluso más sólidos, en el segundo trimestre del año”.

Dejando a un lado 2021 y 2022, cuando los armadores de línea registraron unos beneficios multimillonarios e inusuales tras la recuperación posterior al Covid-19, el margen de explotación del primer trimestre del año “es el más elevado de la industria desde 2010”. Aquel ejercicio “fue inusualmente fuerte, con un comercio mundial que estuvo impulsado por los programas de estímulo posteriores a la crisis financiera de 2008”, explican los analistas de Alphaliner.

LOS FLETES Y LAS RUTAS SIGUEN SIENDO LOS FACTORES CLAVE DE LA RENTABILIDAD

La comparación de las tarifas y los volúmenes muestra que “el aumento de los fletes en determinadas rutas fue el principal factor de rentabilidad, pero no el único”. La ya citada HMM y la taiwanesa Evergreen registraron las mayores subidas de los fletes y los mejores márgenes del trimestre junto a la también asiática Yang Ming. No obstante, ambos armadores sufrieron un descenso de los volúmenes, del 5% en el caso de la surcoreana y de apenas medio punto en el caso de la compañía con sede en Taoyuan, según datos de la casa de análisis francesa,

HMM y Evergreen operan el 75% y el 70% de sus flotas fuera de Extremo Oriente, respectivamente. Las cifras de Container Trade Statistics (STC), que se nutre de los datos suministrados por las navieras de portacontenedores, muestran que las exportaciones a Extremo Oriente aumentaron el 16,5% interanual en el primer trimestre de 2024.

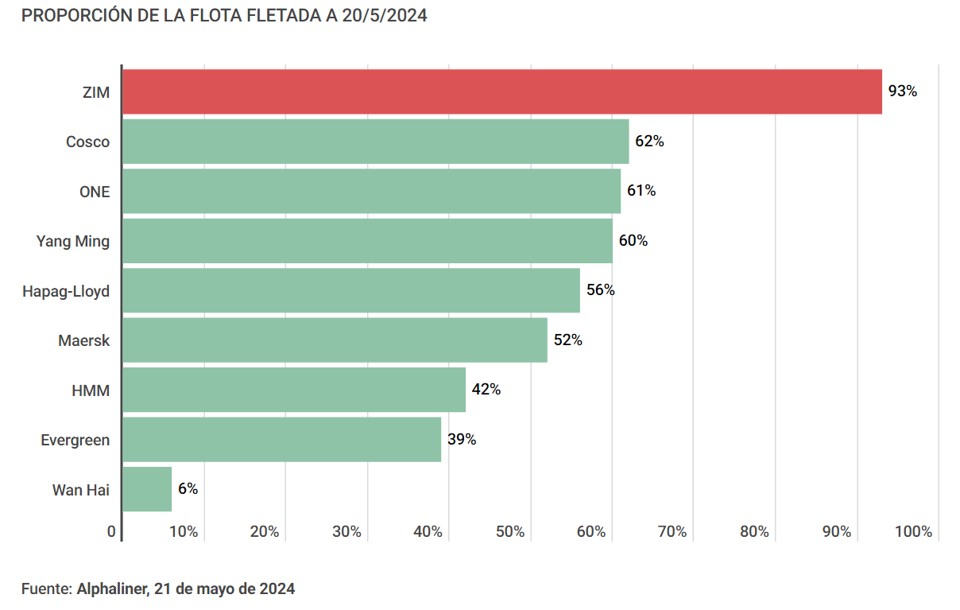

A contracorriente de esta tendencia se situó la japonesa Ocean Network Express (ONE), que tuvo un margen Ebit del 5,8% a pesar de que el 66% de su negocio está fuera de Extremo Oriente. La naviera con sede en Tokio aumentó sus tarifas el 19% en el primer trimestre del año, pero “registró un incremento de los costes del fletamento de los buques”, un mercado que ha protagonizado una fuerte recuperación al albur de la crisis del Mar Rojo, debido a “la elevada proporción de tonelaje alquilado”. La nipona tiene una flota de 235 celulares, de los que el 60% son fletados, tal como se puede observar en el cuadro adjunto de Alphaliner.

No obstante, ONE “podrá recuperar parte de estos gastos de manera indirecta”, indica la consultora, ya que tiene una participación del 28,5% en el gestor de activos Atlas Corporation, con sede en Hong Kong. Este grupo es propietario del proveedor canadiense de tonelaje Seaspan, que proporciona a ONE gran parte de su la flota fletada. La operación se cerró en marzo de 2023. El consorcio británico Poseidon, donde participa ONE, pagó 10.900 millones de dólares en efectivo para hacerse con Atlas.

Se han incrementado los precios de fletamento de portacontenedores por la crisis del Mar Rojo

Seaspan tiene una flota operativa de 142 portacontenedores, con capacidad para 1,4 millones de teus, y una cartera de pedidos de 47 buques que recibirá antes de que termine el año. Entre los clientes de Seaspan también están la china Cosco, la alemana Hapag Lloyd, la israelí ZIM y la propia Maersk.

Por su parte, ZIM, que opera el 63% de su flota fuera de Extremo Oriente, también experimentó un fuerte aumento del 32% en las tarifas, el segundo mayor y a la par que Evergreen entre las nueve navieras. Sin embargo, los gastos en alquiler de flota -tiene fletados el 90% de los 127 barcos que opera-, ”irán en detrimento de los ingresos de la compañía” con sede en Haifa, que registró un margen operativo del 10,7% hasta marzo.

ROLF HABBEN HANSEN: “ES UN POCO DIFÍCIL DE ENTENDER DE DÓNDE VIENE EL REPUNTE DE FLETES”

A la vista de estos resultados y de la evolución de los fletes en el mercado spot, “los armadores son ahora mucho más optimistas para 2024 que a principios de año”, subraya Alphaliner, aunque la incertidumbre sigue marcando el paso del sector. Por ejemplo, ZIM y Hapag-Lloyd, que registró un ratio de explotación del 8,4% y un aumento del 14% en los fletes hasta marzo, han descartado la posibilidad de pérdidas en 2024. Y según Alphaliner, ambas navieras “llevan camino de lograr los mejores resultados del sector a corto plazo”, al margen, obviamente, de los obtenidos con posterioridad a la pandemia.

No obstante, el consejero delegado de la naviera con sede en Hamburgo, Rolf Habben Jansen, no las tiene todas consigo: “Estamos asistiendo a un aumento muy pronunciado de los fletes al contado. Es un poco difícil entender de dónde viene ese repunte. También hemos observado una fuerte demanda en las últimas semanas, pero el trasfondo no está claro. ¿Es un repunte a corto plazo? ¿O tiene algo que ver con el inicio de la temporada alta o con la reposición de existencias?”, se preguntó en un reciente encuentro con los clientes. En opinión de Habben, “no me sorprendería que en algún momento los precios en el mercado spot volvieran a bajar… de nuevo, retornando a los niveles que vimos hace cuatro o cinco semanas más o menos”.

Asimismo, Maersk ha mejorado el balance final de sus previsiones de Ebit, ya que “esperamos que estas condiciones continúen hasta bien entrada la segunda mitad del año”, según su consejero delegado, Vincent Clerc. En el peor de los escenarios, la danesa ha situado las pérdidas de explotación para 2024 en un tope de 2.000 millones de dólares frente a los 5.000 millones previstos al cierre de 2023.

La inesperada escalada de los fletes también se ha dejado notar en los parqués internacionales. Tras la presentación de resultados el pasado de 2 de mayo, los inversores penalizaron la acción de AP Möller–Maersk, que cayó algo más de cinco puntos en las siguientes 48 horas, situándose en 1.390 dólares (9.562 coronas danesas). No obstante, la naviera cotizada en la bolsa de Copenhague ha recuperado y superado este valor, llegando a los 1.672 dólares (11.505 coronas danesas) el pasado viernes, según datos de Refinitiv. Ese día, la capitalización del armador se situó en los 27.089 millones de dólares. Por una parte, esta cifra supone una mejora del 37,6% frente a su cotización más baja del año, que cayó hasta los 19.690 millones a principios de marzo. Por otra, muestra una recuperación de los valores de la danesa previos al estallido de la crisis del Mar Rojo y una tendencia positiva para reconquistar el umbral de los 30.000 millones con los que arrancó el ejercicio.

![]()