13/12/2023 EL MERCANTIL

13/12/2023 EL MERCANTIL

La entrada de nuevos buques en el negocio del transporte internacional de contenedores hasta 2028 ha hecho saltar las alarmas en la industria. Los armadores de línea, que protagonizan una guerra de precios que ha llevado los fletes a los niveles previos a la pandemia, aseguran que no podrán llenar los nuevos portacontenedores porque no hay expectativas de que la demanda vaya a crecer. Sin embargo, el prestigioso analista estadounidense en transporte marítimo John D. McCown cree que la sangre no llegará al río, ya que los armadores disponen de “una efectiva herramienta como es la supresión o cancelación de salidas” para gestionar el exceso de tonelaje, cuyo “agresivo uso tan buenos resultados dio al principio de la pandemia”.

Algunas navieras y expertos están llegando a conclusiones precipitadas y exageradas, según John D. McCown

McCown, cuyos análisis son fuente de información para el grupo internacional de relaciones con inversores Capital Link, también considera que algunas navieras y expertos están llegando a conclusiones precipitadas y exageradas en tanto que están midiendo el exceso de capacidad en teus en lugar de en buques, que es una magnitud “más manejable”. En su último informe trimestral, el investigador señala que “los extraordinarios beneficios (de los dos últimos ejercicios) han generado un nivel de pedidos de buques nuevos que no tiene precedentes, situando la cartera total en una cota récord de casi el 30% sobre la capacidad actual medida en contenedores”, lo que significa sumar 7,4 millones de teus.

Los astilleros ya han empezado a entregar los nuevos pedidos, que superan la capacidad normal de sustitución. Por ejemplo, la tasa de reposición de la flota de MSC, la primera naviera de línea del mundo, es de 30 puntos (126 buques y 1,5 millones de teus), frente a la de su competidor danés Maersk, la segunda del ranking, que es de apenas diez puntos (33 portacontenedores y poco más de 400.000 teus).

“Una forma de verlo es asumir una vida útil de 20 años para los buques y dos años para la construcción de un nuevo portacontenedores. Esto supone una cartera de pedidos del 10% sólo para buques de sustitución en un escenario de crecimiento cero. Si somos optimistas y prevemos un crecimiento anual del 5%, la industria necesitará una cartera de pedidos del 20%. Una cartera de pedidos cercana al 30% sólo podría explotarse plenamente si el crecimiento anual se situara en el 10%”, señala McCown, con más de cuatro décadas de experiencia en el sector.

Los cálculos de McCown muestran que el alza de la flota en buques será muy inferior a la de su capacidad en teus

Sin embargo, el analista realiza una segunda lectura que reduce el impacto que se deriva de inyectar la nueva cartera de pedidos en un mercado deprimido: “Conviene señalar que los cálculos se basan en teus, pero el panorama cambia si se realizan en relación con el número de buques. La mayoría de los barcos en construcción son grandes y, por término medio, tienen al menos el doble de tamaño que el portacontenedores medio de la flota mundial. En lugar de un aumento del 30% en teus, tenemos un crecimiento de no más del 15% en el número de buques, lo que repercute más en los costes que la cifra de contenedores. Y esto hace que la situación de la capacidad relacionada con la nueva construcción sea mucho más manejable”, añade el analista norteamericano.

Por otra parte, en su opinión, los armadores “disponen de la herramienta de suprimir o cancelar salidas para gestionar” la capacidad de la flota nueva desplegada, conocida en el sector como ‘blank sailing’, que “funcionó especialmente bien para los transportistas marítimos al principio de la pandemia”.

Las navieras de línea tendrán muy presentes “los resultados favorables que obtuvieron de su uso agresivo”. Además, continúa McCown, “la consolidación de la industria en forma de alianzas ha hecho que el ‘blank sailing’ sea logísticamente mucho más fácil de perfeccionar y de ejecutar cuando sea necesario”. También prevé que “se utilizará mucho más para reducir la capacidad a medida que desaparezcan las condiciones que provocan la congestión en los puertos”, en especial en la costa oeste de Estados Unidos. Hay que tener en cuenta que el análisis de McCown se basa exclusivamente en indicadores básicos del negocio y no en factores externos, como las restricciones de tránsito en el Canal de Panamá, la extensión de la guerra en Gaza al mar Rojo y al golfo de Adén, y la nuevas normas internacionales de eficiencia energética, que también ayudarán a minimizar el impacto de la sobrecapacidad.

LOS BENEFICIOS SEGUIRÁN POR ENCIMA DE LOS NIVELES ANTERIORES A LA PANDEMIA

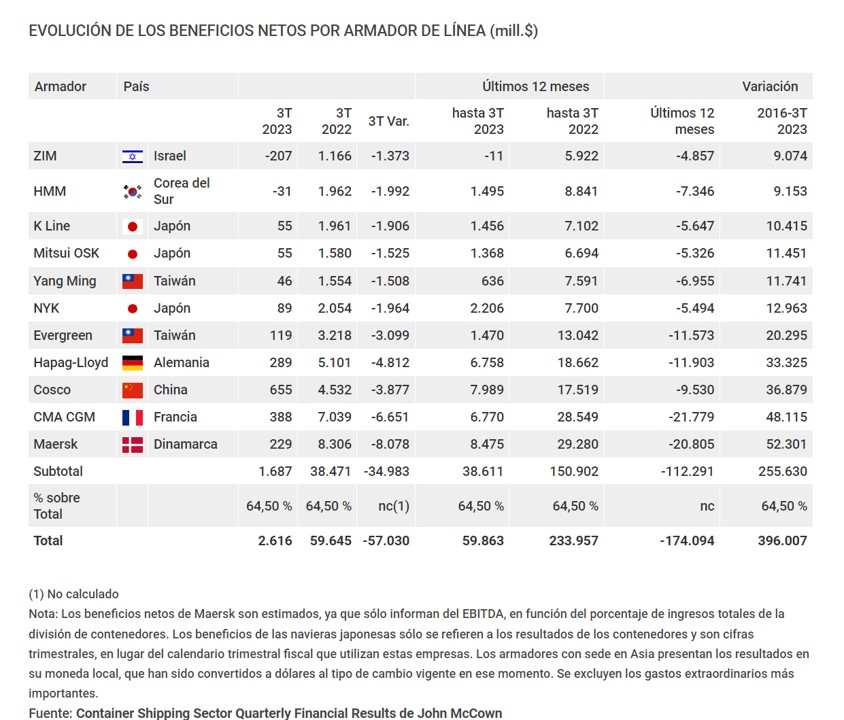

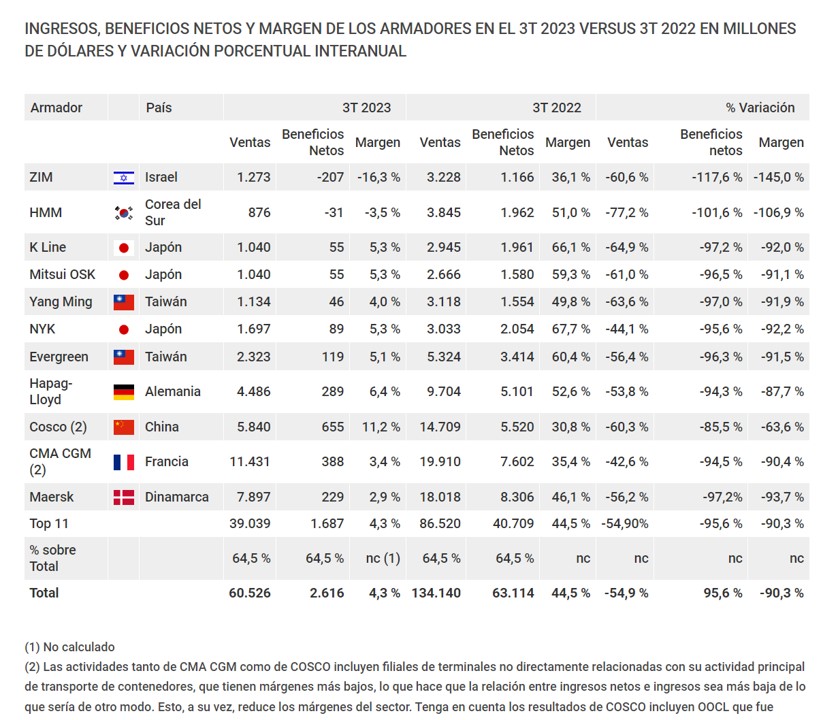

El exceso de capacidad en las principales rutas para los próximos años, que se viene aireando desde muchos rincones de la industria, anticipa que los armadores podrían enfrentarse a cuentas de resultados negativas, como ya ha sido el caso de algunos en el tercer trimestre del año (ver cuadro adjunto). Según el informe del gurú estadounidense, el sector del transporte marítimo de contenedores obtuvo unos beneficios netos de 2.600 millones de dólares entre julio y septiembre, lo que supone un descenso de 57.000 millones y del 95,6% frente a los 59.600 millones del mismo trimestre de 2022. Las ganancias de este periodo de hace un año representaron las segundas más abultadas después del máximo histórico de 63.100 millones que la industria alcanzó en el segundo trimestre de 2022. Comparado con el periodo entre abril y junio de este ejercicio, el beneficio neto del tercer trimestre se ha dejado 6.300 millones de dólares por el camino y ha sido un 70,5% inferior.

“Los márgenes reales de la industria desde el pico (de 2022) se han ido desacelerando de forma pronunciada. Sin embargo, es prematuro basarse en los datos actualmente disponibles para suponer, como muchos han hecho, que la industria volverá a sus niveles de rendimiento anteriores a la pandemia, incluso en períodos posteriores a 2023”, apunta el analista. Antes de la pandemia, entre 2016 y 2019, el sector experimentó una pérdida acumulada de 8.500 millones de dólares sobre unos ingresos de 681.200 millones de dólares durante el periodo, con un margen negativo del 1,3%.

Es más, opina que “aunque los ingresos netos en 2023 se reducirán ligeramente con respecto a 2022, los beneficios globales del sector seguirán estando muy por encima de los niveles récord de ganancias anteriores a la pandemia”. Como ya adelantó esta publicación en su edición del 14 de abril, el experto pronosticó entonces que, a pesar de la reducción de los fletes, los armadores de línea regular se embolsarán beneficios por valor de 43.200 millones de dólares en 2023.

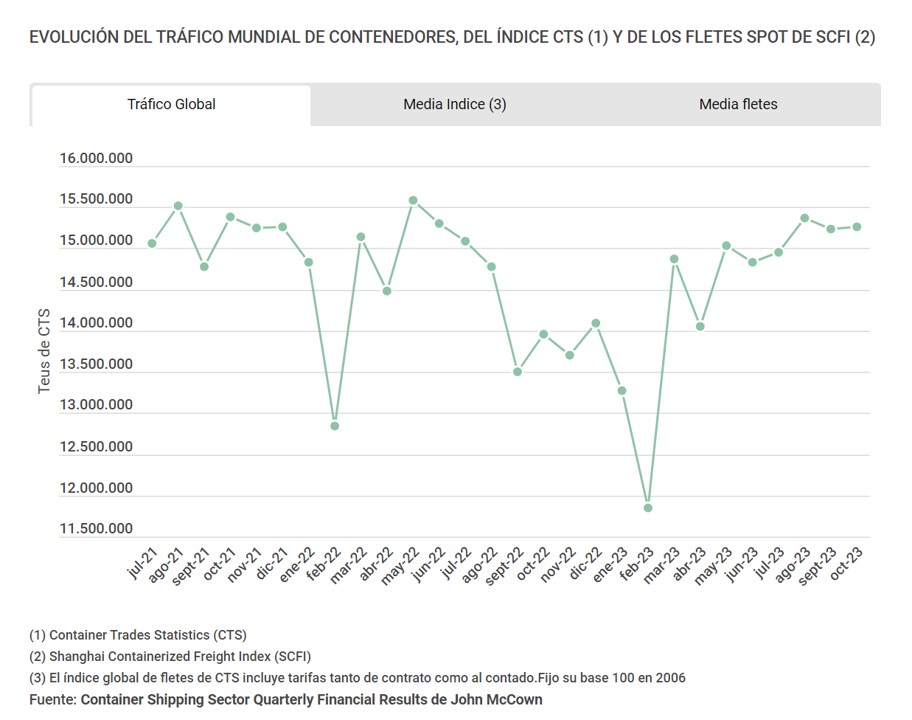

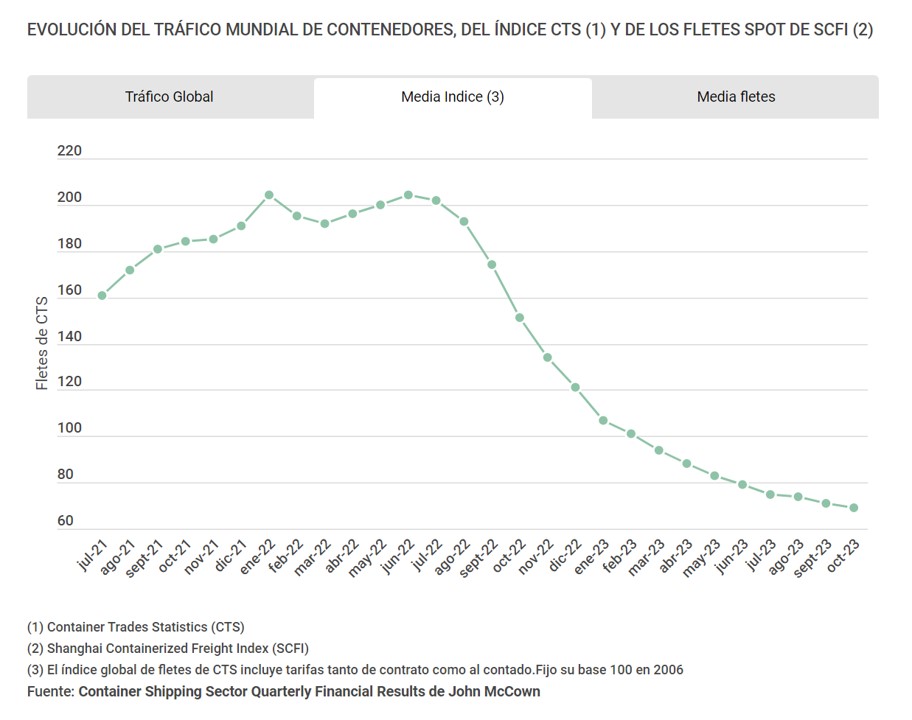

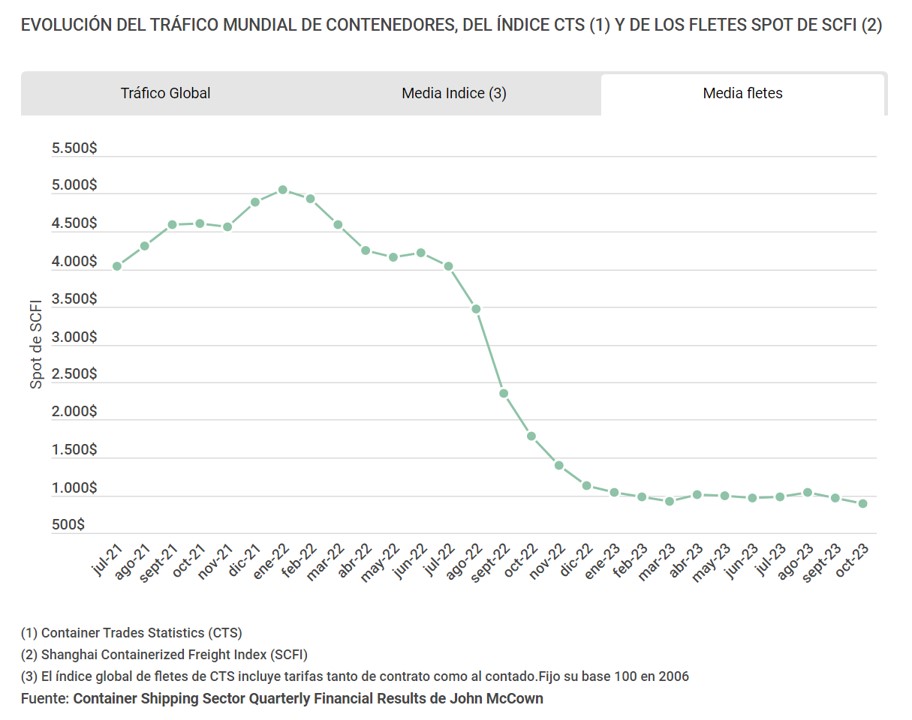

Por el lado de los tráficos, McCown se hace eco de los datos de Container Trades Statistics (CTS), que muestran que el volumen mundial de contenedores aumentó cinco puntos en el tercer trimestre en comparación con el mismo periodo de 2022. Esta cifra supuso una aceleración de la tendencia de mejora del volumen interanual, tras los descensos del 3,2% y 6,7% del segundo y primer trimestres del ejercicio, respectivamente, y del 9,2% del cuarto de 2022. El tráfico de septiembre subió un 12,8%, la mayor subida en 29 meses y el cuarto mes consecutivo de tendencia al alza en relación con los volúmenes interanuales. Por último, la organización de armadores Bimco prevé que el volumen mundial de contenedores crezca no más de un punto este año y entre el 3% y el 4% en 2024 y 2025.

![]()