03/10/2023 DREWRY

La fragmentación del orden político mundial está cambiando quién le compra qué a quién. Una mayor diversidad en los socios comerciales ofrece esperanzas de mejorar los lamentables desequilibrios de contenedores.

El siguiente es un extracto del último informe Container Forecaster de Drewry , recién publicado.

Un subproducto de la subcontratación de la fabricación a principios de siglo y la creciente dependencia de China como fábrica del mundo fue el aumento continuo de los desequilibrios en el comercio de contenedores.

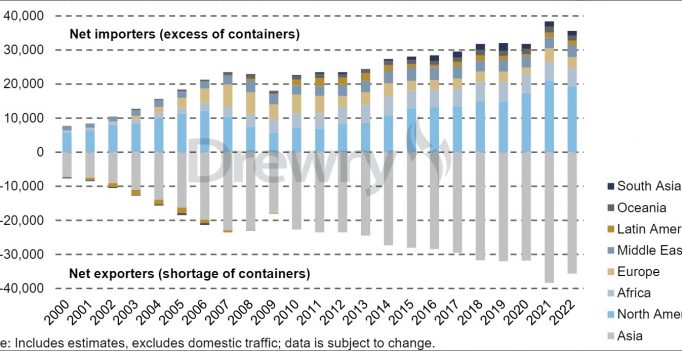

Desde 2010, Asia ha sido la única región exportadora neta y su objetivo ha sido reposicionar la gran cantidad de contenedores vacíos que necesita del resto del mundo (ver Figura 1).

Figura 1 Suma de todos los desequilibrios del comercio de contenedores de la región

Fuente: Drewry Maritime Research , Estadísticas de comercio de contenedores, Datamar

Lo que nos dice el gráfico anterior es que, en general, la necesidad de contenedores vacíos de Asia no ha hecho más que aumentar con cada año que pasa en este siglo. La notable excepción se produjo en 2009, cuando la crisis financiera mundial deprimió el tráfico de contenedores. El año de auge pandémico de 2021 llevó el desequilibrio a nuevas alturas, con un estimado de 40 MTEU reposicionados de regiones excedentarias (importadoras) a áreas demandadas (exportadoras), mientras las naciones importadoras se volvían locas por las exportaciones asiáticas. El desequilibrio se redujo en 2022, pero siguió siendo el segundo más alto registrado.

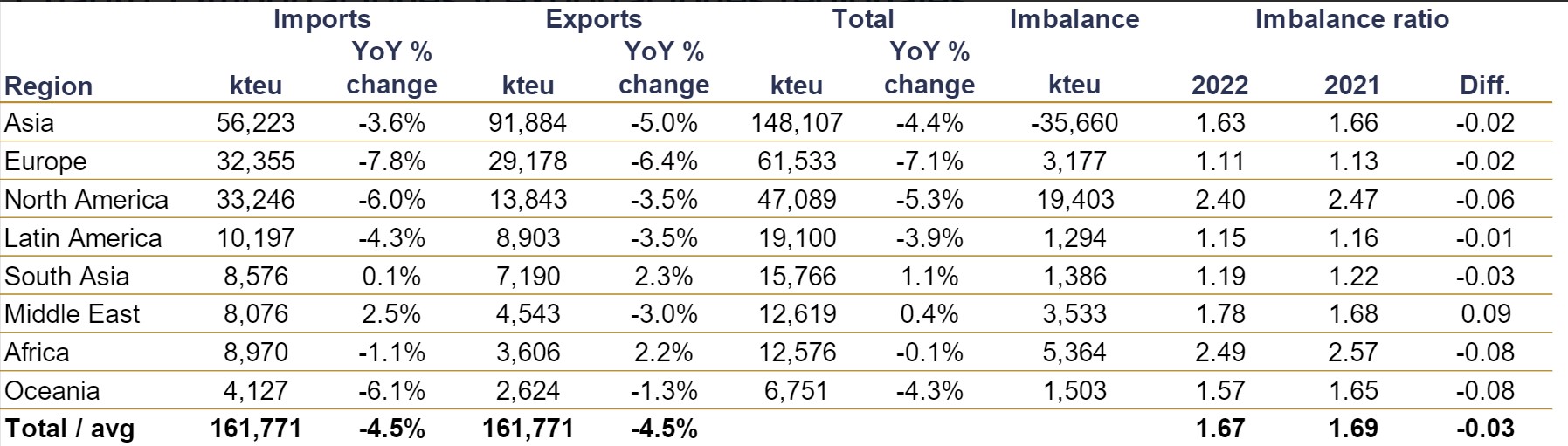

Como muestra el Cuadro 1, sólo tres de las ocho regiones (Europa, América Latina y el sur de Asia) están algo cerca de lograr la armonía entre las importaciones y las exportaciones.

América del Norte y África importan aproximadamente 2,5 veces más contenedores cargados de los que exportan. Los contenedores de acero vacíos son esencialmente su mayor comercio de exportación. Esta situación es ineficiente, costosa y ciertamente no respetuosa con el medio ambiente. Mover contenedores vacíos actualmente está añadiendo un costo astronómico de “millas vacías” de al menos 16 mil millones de dólares al año.

Cuadro 1 Importaciones y exportaciones regionales estimadas de contenedores, desequilibrios en 2022

Nota: Excluye tráfico nacional; datos sujetos a cambios.

Fuente: Drewry Maritime Research , Estadísticas de comercio de contenedores, Datamar

En un mundo ideal, cada región tendría una división más o menos equitativa entre los contenedores que entran y los que salen, pero en cambio, la creciente desigualdad en la fabricación y el consumo dentro de las regiones ha aumentado el riesgo de escasez de contenedores para los exportadores netos (es decir, Asia) y el costo. provenientes del almacenamiento y reposicionamiento de contenedores vacíos.

Por lo tanto, es lógico que cualquier reversión de ese proceso reduciría el desequilibrio de los contenedores y las ineficiencias y costos asociados.

El movimiento de abastecimiento China+, surgido de las guerras comerciales, la pandemia y la mayor volatilidad geopolítica, podría entonces infundir una mayor solidez a la cadena de suministro si conduce a un mejor equilibrio de la producción y el consumo a nivel regional.

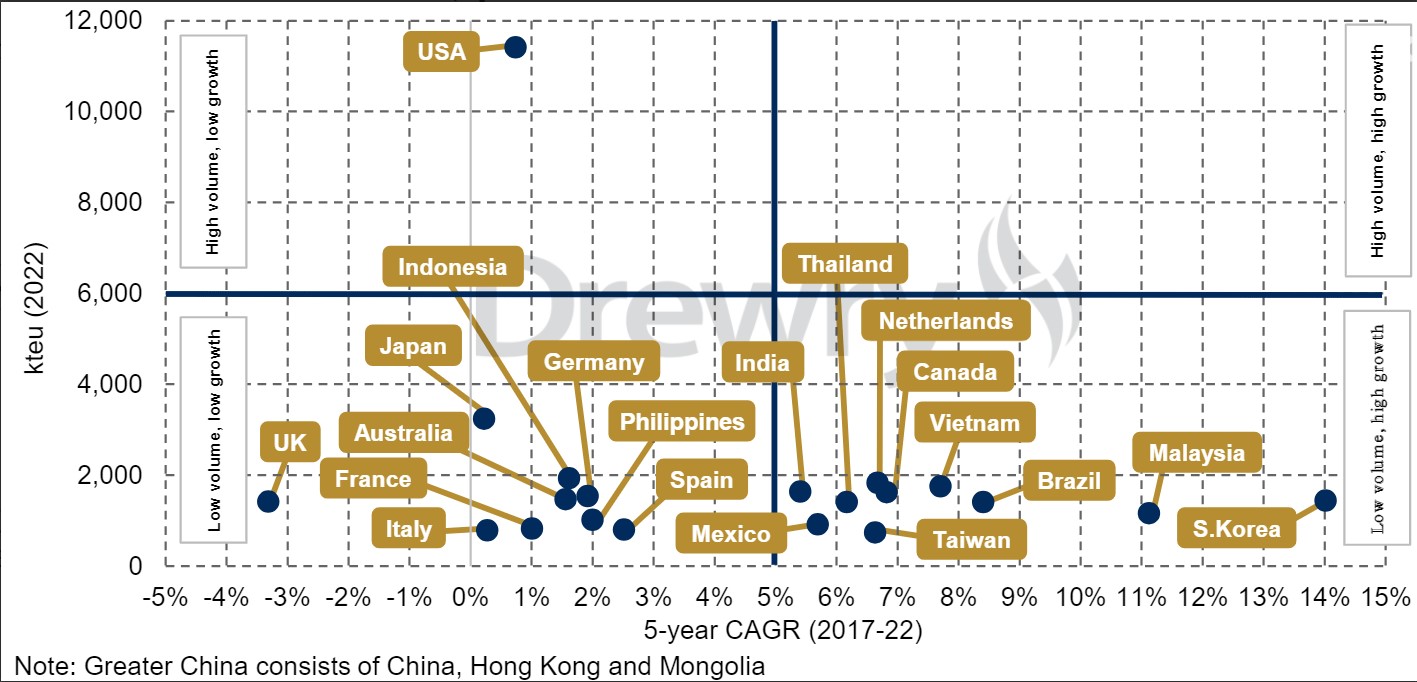

La gran reubicación de contenedores ya está en marcha, como se puede ver en los datos de exportación de contenedores para la Gran China, proporcionados por Container Trades Statistics (CTS), en la Figura 2. A medida que los propietarios de carga occidentales han buscado disminuir su dependencia de China, también China también ha diversificado la base de clientes para sus exportaciones.

Figura 2 Contracción y expansión de las exportaciones de contenedores de la Gran China, por socios comerciales

Fuente: Drewry Maritime Research , Estadísticas de comercio de contenedores

Basándonos en una muestra seleccionada de los principales socios exportadores de contenedores de China, vemos que las CAGR (tasas de crecimiento anual compuestas) de cinco años más bajas generalmente están reservadas para los países del G7 (siendo Canadá una excepción). La CAGR de exportación más rápida de China entre 2017 y 2022 fue a Corea del Sur, Malasia, Brasil y Vietnam, todos ellos todavía socios de volumen relativamente bajo, al menos por ahora.

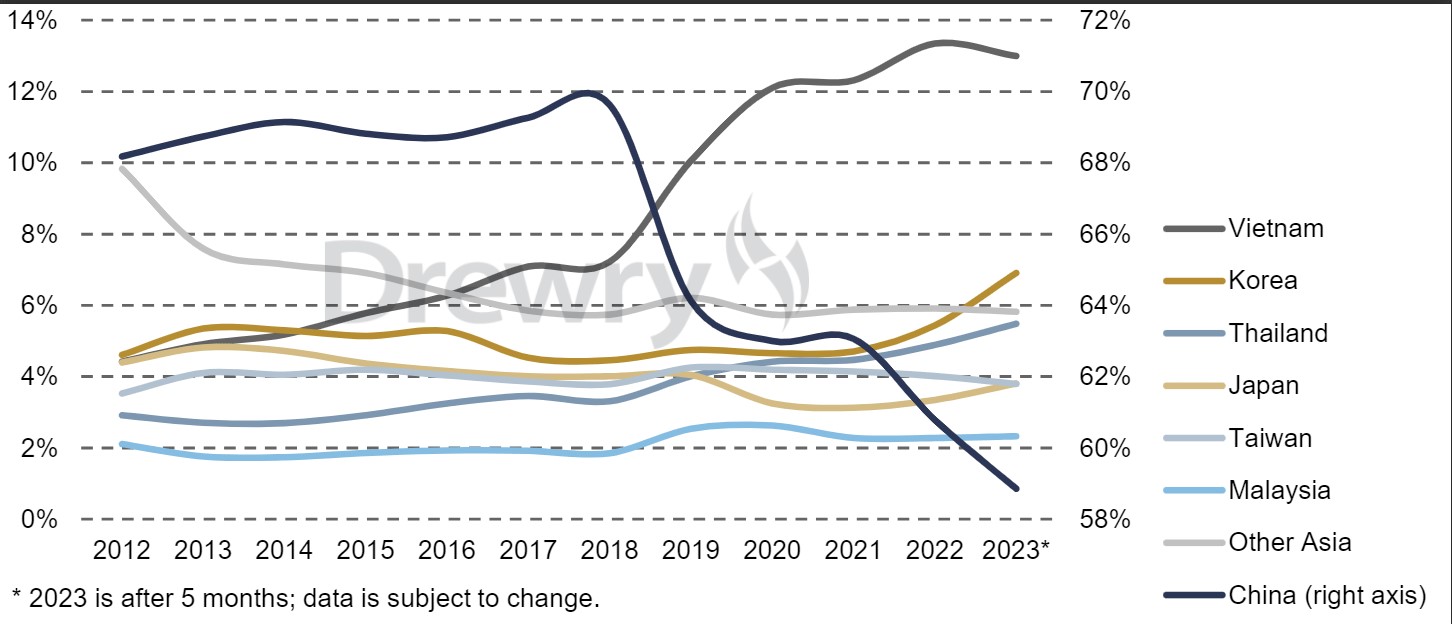

La participación de China en las importaciones de contenedores estadounidenses desde Asia ha disminuido drásticamente desde que estalló la guerra comercial entre los dos países en 2018, pasando del 69% en 2017 al 59% después de cinco meses de 2023 (ver Figura 3). Sin embargo, siguen vinculados entre sí a través del enorme volumen del comercio bilateral de contenedores que supera con creces cualquier otra asociación. Romper siempre iba a ser complicado.

Figura 3 Proporción de las importaciones de contenedores estadounidenses desde Asia

Fuente: Drewry Maritime Research , Estadísticas de comercio de contenedores

Una dilución del comercio entre China y Estados Unidos no significa necesariamente que se reducirán los volúmenes transpacíficos hacia el este, o los desequilibrios de contenedores. Parte del comercio de exportación simplemente se sustituirá por otro país de Asia.

La otra opción es que, en lugar de ir directamente a Estados Unidos, los cargamentos se envíen primero a Canadá o México, antes de cruzar la frontera estadounidense. Nuevamente, esto no cambiará el dial con respecto a los desequilibrios de los contenedores.

Por lo tanto, si bien es posible que China no esté sirviendo directamente a Estados Unidos tanto como lo hacía, en cierto modo lo está haciendo indirectamente.

El conjunto de datos anuales utilizado en la Figura 1 incluye algunos “datos reales” de terceros y algunas estimaciones propias cuando existen lagunas. Desafortunadamente, no tenemos visibilidad de todo el tráfico de región a región para poder proporcionar una estimación completa para 2023 hasta la fecha, pero lo que sí tenemos sugiere que el requisito de reposicionamiento adicional de contenedores vacíos será similar al del año pasado.

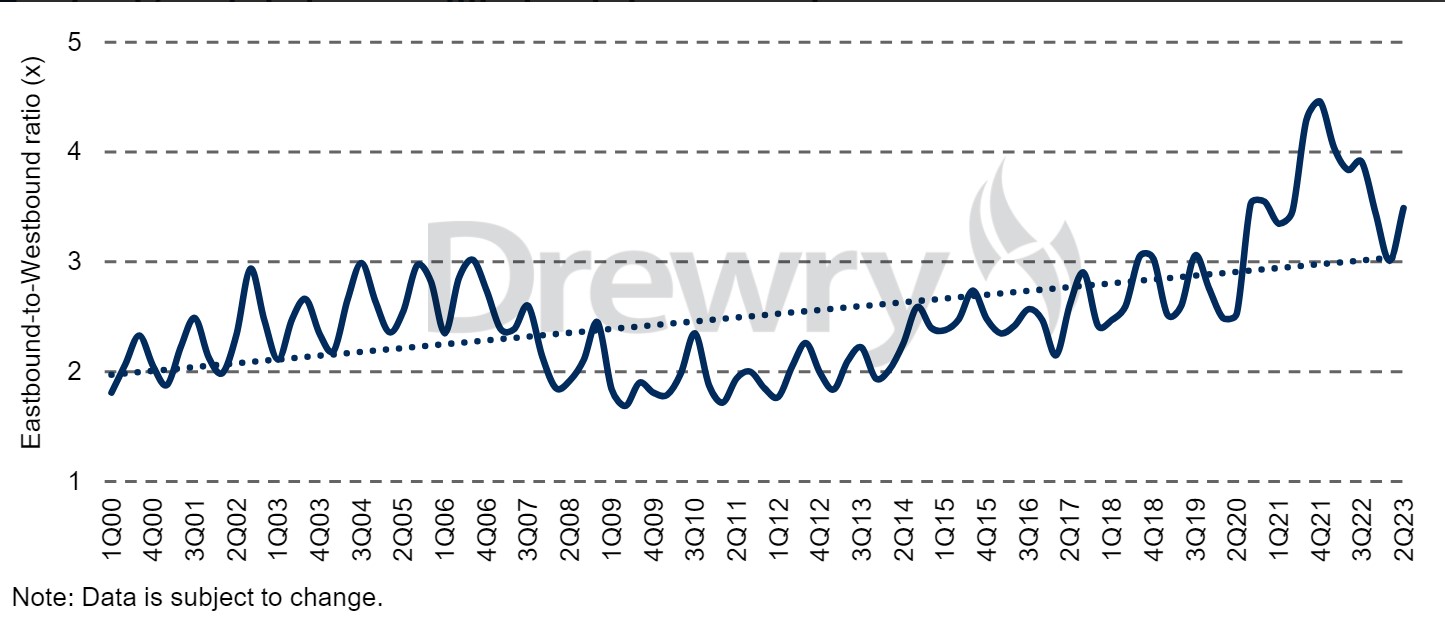

Si se analiza el desequilibrio de contenedores a largo plazo en el mercado transpacífico (de Asia a América del Norte), la relación entre el este y el oeste ha disminuido desde los picos locos de la pandemia, cuando alcanzó un máximo de 4,46 en el 4T21 (ver Figura 4). El ratio medio en el 1S23 fue de 3,25, que se compara con una media de 3,81 para todo 2022.

Figura 4 Evolución del desequilibrio del comercio transpacífico de contenedores

Fuente: Drewry Maritime Research , Estadísticas de comercio de contenedores

Tal como están las cosas, es poco probable que la reubicación de algunas de las exportaciones de contenedores de China, como hemos visto, mejore significativamente los desequilibrios de contenedores, ya que no cambia en gran medida las proporciones regionales de producción/consumo.

Para que la situación mejore dramáticamente será necesario un cambio radical en el abastecimiento cercano y, en general, una mayor nivelación de las importaciones y exportaciones intercontinentales en todas las regiones.

Hasta que la situación cambie, es casi inevitable que la manipulación de envases vacíos siga aumentando.

Nuestra visión

Un mundo con una base manufacturera más diversa contendría, o detendría, el costoso aumento del reposicionamiento de contenedores vacíos a larga distancia en las grandes rutas Este-Oeste, que cuesta miles de millones de dólares al año.

El proceso de distribución de la carga manufacturera de China está en marcha, pero el dominio exportador del país durará muchos años, al igual que la mayoría de los excedentes y escasez de contenedores regionales.