03/10/2023 EL MERCANTIL

03/10/2023 EL MERCANTIL

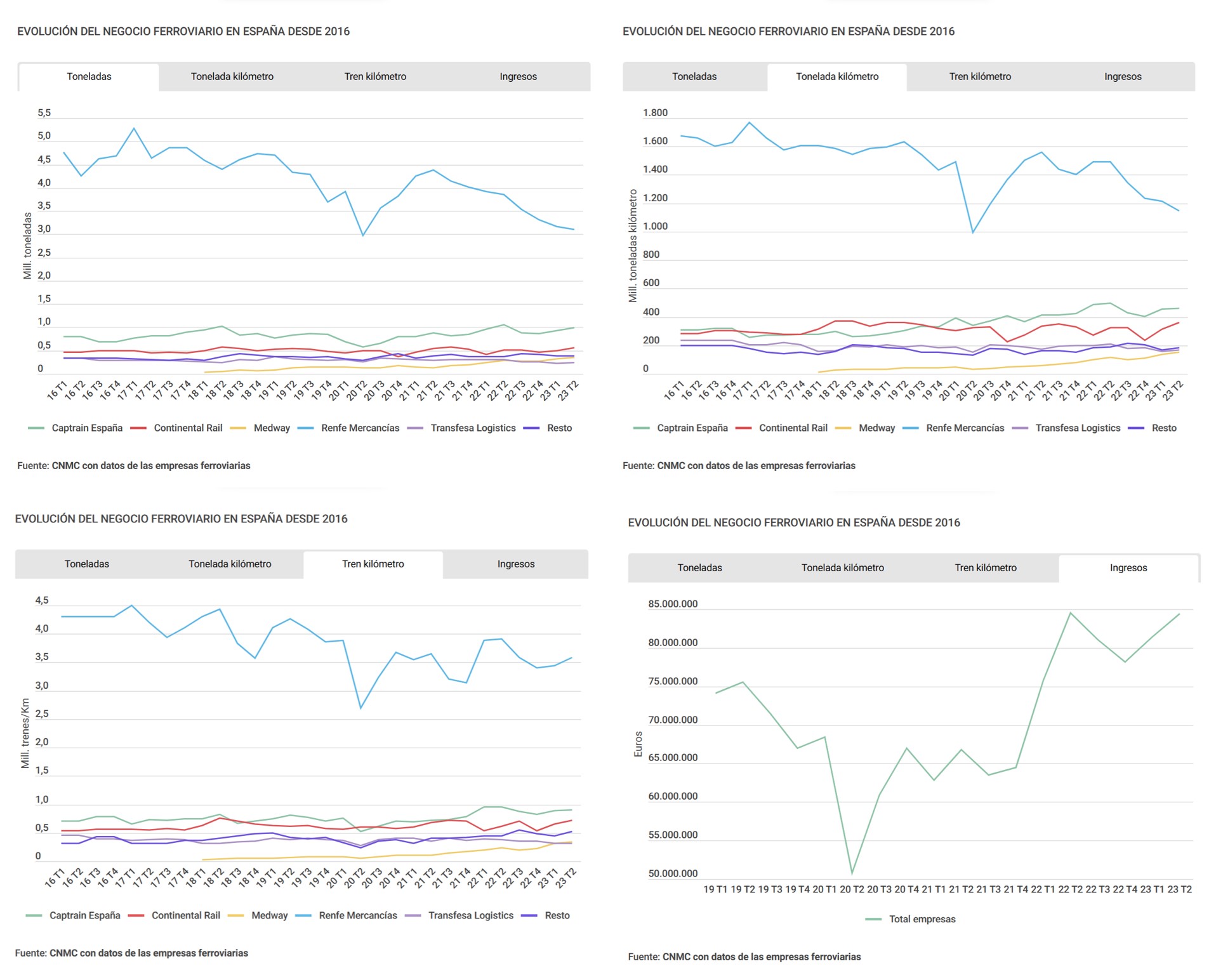

Diversos actores presentes en el negocio ferroviario en España han coincidido a la hora de prever un ejercicio 2023 con peores resultados de tráfico que el año anterior. A pesar de la mejora intertrimestral que ha revelado la Comisión Nacional de los Mercados y la Competencia (CNMC) en su último informe sectorial, “este año, considerándolo completo, vamos a estar muy posiblemente en negativo con respecto al año 2022”, ha augurado el presidente ejecutivo de la Asociación de Empresas Ferroviarias Privadas (AEFP), Juan Diego Pedrero. En este sentido, ha reconocido que “la tendencia no es buena porque no estamos viendo actividad ni se la espera, y diciembre siempre es un mes malo por las fiestas”.

En términos similares se ha expresado también el presidente de la Unión de Operadores de Transporte Comodal, (UOTC), Antonio Pérez Millán, que se ha mostrado escéptico acerca del crecimiento del sector, en cuyas dificultades identifica una falta de implicación o estrategia de la Administración. “Más allá del aprovechamiento de fondos europeos, no se ha hecho nada. Desde la comisión de Intermodalidad llevamos diez años pidiendo al ministerio de Transportes que incorpore una unidad de Intermodalidad”, ha reclamado.

“Más allá de los fondos europeos, no se ha hecho nada por el ferrocarril”

Antonio Pérez Millán Presidente de UOTC

El representante de la asociación de empresas privadas de tracción en España también ha reconocido que “sabíamos que el tráfico estaba siendo algo mejor que en el primer trimestre de 2023”, pero atribuye un mayor crecimiento al vagón completo. “En el intermodal se crece, pero bastante menos”, ha advertido Pedrero, y ha señalado que ello tendrá mayor incidencia en el cómputo del año porque “la tendencia que vemos en los tráficos ferroportuarios, que acontecen para más del 50% del total, es de que se va a cerrar el año con índices bastante negativos”.

Más allá de la caída del tráfico contenerizado, el presidente ejecutivo de AEFP también ha apuntado a otros factores como las interrupciones de las líneas por las obras en la infraestructura, o a los cortes por fuerza mayor, como han sido las inundaciones. “Se están aplicando muchas restricciones temporales de capacidad en las líneas para realizar esos trabajos. Nunca hemos visto tantas intervenciones y no siempre se encuentran itinerarios alternativos competitivos”, ha recordado Pedrero.

“Nunca hemos visto tantas intervenciones en la red y no siempre se encuentran alternativas”

Juan Diego Pedrero Presidente Ejecutivo de AEFP

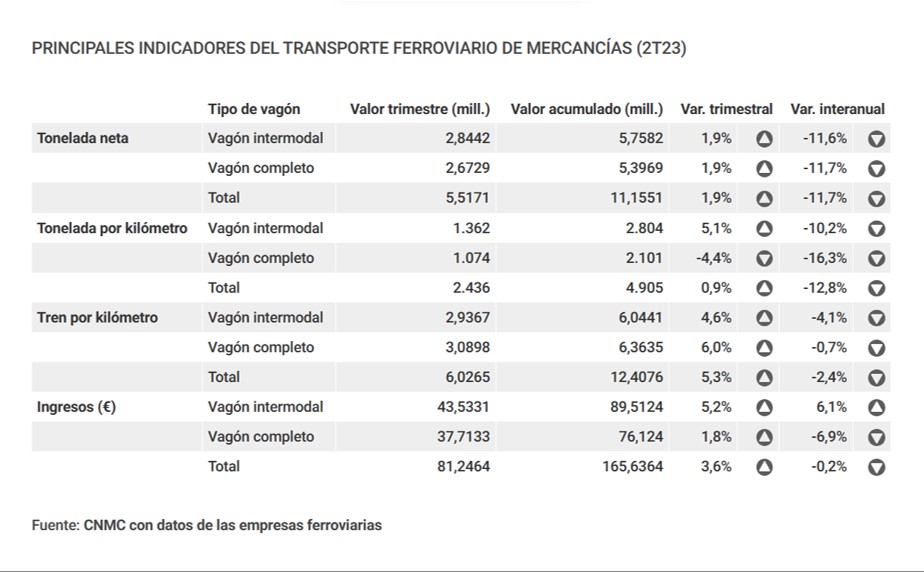

Por su parte, Antonio Pérez Millán (UOTC) ha invocado la coyuntura macroeconómica de ralentización, que afecta con más fuerza al tren que a otros modos. “La carretera tiene cintura y sabe adaptarse bien, antes que parar, compite. Si hay bajada de actividad, se nota mucho en el ferrocarril”, ha señalado. Además, ha recogido en su análisis la subida de los precios de la energía, que se habrían repercutido y habrían dejado los precios en alto una vez se corrigieron los costes, afectando a la demanda. También Juan Diego Pedrero (AEFP) ha confirmado la subida de los precios, que queda reflejada en la estabilidad intertrimestral de los ingresos del negocio pese a la caída de actividad.

RENFE MERCANCÍAS PIERDE TERRENO

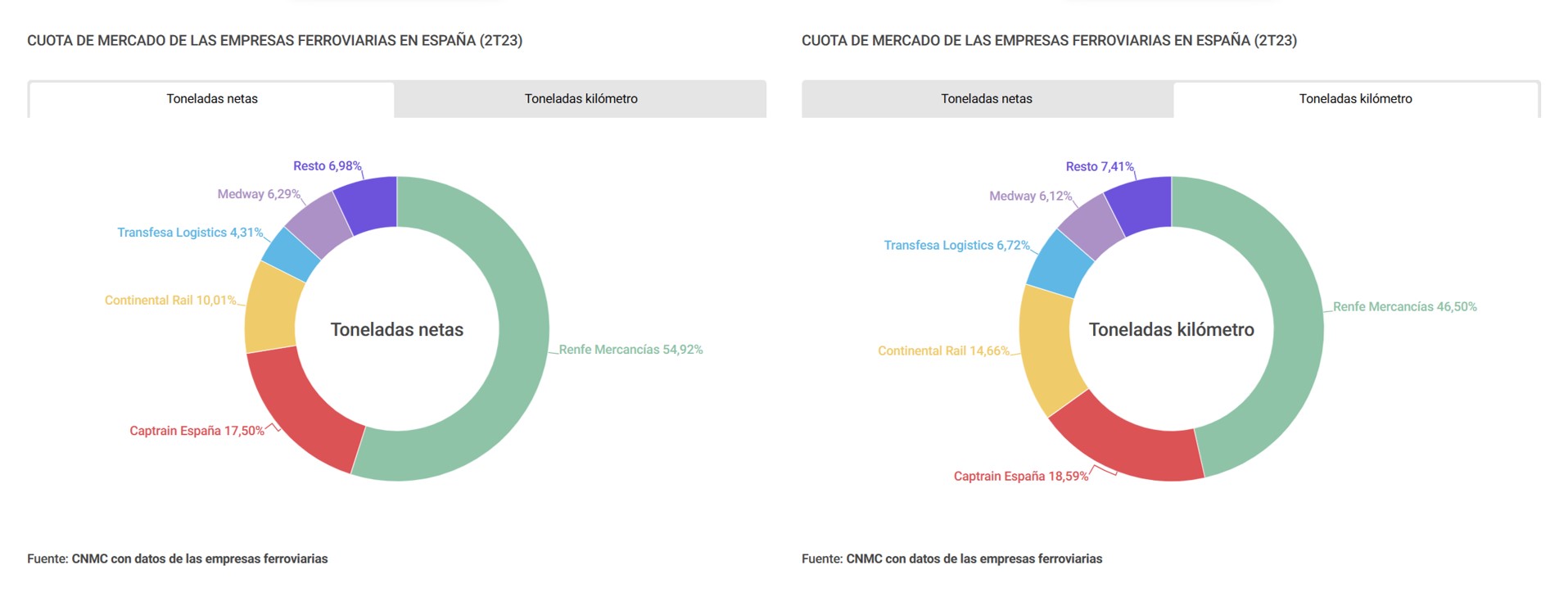

Los últimos datos de CNMC también revelan una pérdida de la cuota de mercado de Renfe Mercancías, que en el recuento trimestral de toneladas-kilómetro se ha quedado por debajo del 50%. “Renfe ha caído a una cuota que era desconocida. Esto no lo habíamos visto nunca”, ha señalado el presidente ejecutivo de AEFP.

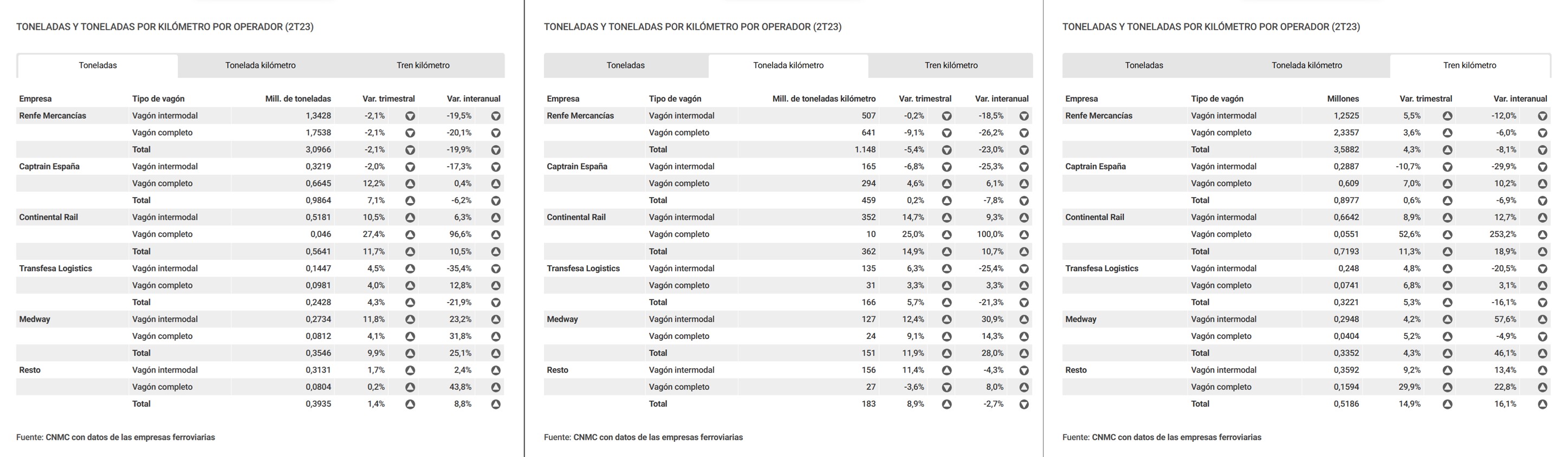

De hecho, el operador público se ha descolgado de la tendencia de mejora intertrimestral del sector y ha reflejado descensos del 0,2% en intermodal y del 9,1% en el vagón completo. También en las toneladas netas, donde la compañía sigue ostentando el 54,92% del mercado, se ha producido un descenso del 2,1% en sus resultados intertrimestrales. Comparado con 2022, el descenso total en toneladas kilómetro es del 23%, mientras que en toneladas netas ha quedado el 20% por debajo.

Según Juan Diego Pedrero, “los tráficos en los que Renfe estaba presente, los siderúrgicos e intermodales, son los que más han sufrido en la comparativa interanual”. El resto de empresas, en cambio, “tienen los tráficos más diversificados, les afecta la reducción de actividad, pero menos que a Renfe”. La prueba es el crecimiento intertrimestral de la mayoría de empresas alternativas al operador estatal, aunque la segunda, Captrain (SNCF), también refleja un descenso interanual acusado en sus tráficos intermodales de toneladas-kilómetro, del 6,8% (-2% en toneladas netas), y del 25,3% (-17,3% en toneladas netas) comparando con 2022.

En cambio, las dos compañías que se desmarcan de la tendencia general al compararse con su desempeño en intermodal de hace un año, Continental Rail y Medway, son precisamente las dos firmas filiales de gigantes navieros (CMA CGM y MSC, respectivamente). Sus resultados en toneladas netas crecen el 6,3% y el 23,2% respecto a 2022, y las toneladas kilómetro transportadas ya alcanzan un incremento del 9,3% en el caso de Continental Rail, y del 31% para Medway. Desde el sector de los operadores, Antonio Pérez Millán ha señalado que “es muy razonable que haya diferentes actores”, aunque ha ido más allá: “Lo que me gustaría a mí es que este fuera un sector atractivo para el capital privado, para fondos de inversión o para la empresa familiar… Le darían rentabilidad. El hecho de que haya tanta participación pública, directa o indirecta, en los líderes del mercado, condiciona un poco”, ha concluido.

![]()