18/05/2023 EL MERCANTIL

18/05/2023 EL MERCANTIL

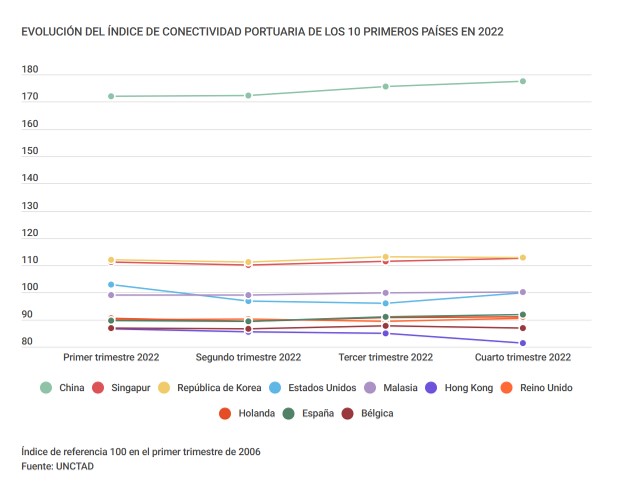

La búsqueda de nuevas localizaciones como alternativa o complemento de la producción en China provocará “una futura batalla por la conectividad en los puertos para aprovechar las oportunidades que puede provocar para los diferentes recintos la deslocalización de China”, según el profesor del departamento de Estudios Globales y Geografía de la Hofstra University de Nueva York (EEUU), Jean-Paul Rodrigue. Según el académico, el “contexto macroeconómico y el papel de China en las cadenas globales de suministro se encuentran en un cambio de paradigma”.

Durante la presentación del informe anual del Valencia Containerised Freight Index (VCFI) correspondiente a 2022, el profesor estadounidense ha añadido que los responsables “de la cadena de suministro, sobre todo de compras, están reevaluando gradualmente su estrategia en China y buscando opciones y alternativas de deslocalización”. En este sentido, el profesor ha señalado que vamos a ver “en China completamente lo opuesto a lo que hemos visto en los últimos años”.

“El papel de China en la supply chain global se encuentra en un cambio de paradigma”

Jean-Paul Rodrigue Profesor de Estudios Globales y Geografía de la Hofstra University de Nueva York

En cuanto a las estrategias de ‘friendshoring’ (hacer negocios con países más afines geopolíticamente), Rodrigue ha subrayado que estas tendencias “siempre están exageradas y en China hay grandes clusters de manufacturas que no se pueden mover de un día a otro”. En este sentido, ha destacado que mover estas industrias “requieren de grandes inversiones y ahora se está yendo muy despacio, pero será importante cuando ocurra”. En todo caso, ha matizado que “cuando un cluster se traslade, todo pasará muy rápido”. También en referencia a China ha recordado que el gigante asiático ha entrado “en una crisis demográfica con tasas de natalidad deprimidas, de modo que el envejecimiento de la población tendrá notables consecuencias con respecto a la demanda interna y la disponibilidad de la mano de obra”.

El profesor de la Hofstra University de Nueva York ha destacado la importancia de considerar “la resiliencia y la gestión de riesgos como ejes importantes para los próximos años en el transporte marítimo”. Además de la situación en China, Rodrigue ha apuntado aspectos como la descarbonización, “que presenta un notable riesgo para las compañías navieras aunque no tanto para los puertos”. En este sentido, ha advertido de las “fuertes inversiones en activos de buques con una nueva tecnología de propulsión y combustibles relacionados, como el Gas Natural Licuado, amoníaco e hidrógeno, entre otros”. Sobre este asunto, ha afirmado que teniendo “en cuenta el nivel de emisiones de carbono de la industria, que es inferior al 5% del total mundial, los riesgos son elevados y los beneficios relativamente bajos”.

La descarbonización conlleva riesgos para las navieras por las fuertes inversiones en nuevos combustibles

Con respecto a la digitalización, el académico estadounidense ha reconocido que existen “beneficios innegables relacionados con la eficiencia de las transacciones, incluyendo la precisión y la transferibilidad, pero también están surgiendo retos”. De hecho, ha recordado que a finales de 2022 “Maersk anunció que se retiraba de su plataforma TradeLens debido a problemas de colaboración entre los diferentes participantes de la cadena logística”. Asimismo, ha señalado que los “problemas de ciberseguridad también se han vuelto frecuentes” y ha añadido que las “cadenas de suministro y las compañías navieras y puertos son objetivos muy interesantes para los ciberdelincuentes”. Finalmente, ha apuntado que la evolución “de la futura demanda mundial sigue siendo un reto permanente para la industria marítima”. En este sentido, constata que, desde 2020, “las condiciones del mercado han mermado la fiabilidad y la certidumbre de las inversiones, lo que ha dado lugar a asignaciones de activos erróneas”.

CAÍDA DEL VALENCIA CONTAINERISED FREIGHT INDEX HASTA EL MES DE SEPTIEMBRE

El Valencia Containerised Freight Index (VCFI) tocará suelo en el mes de septiembre y alcanzará un nivel de 1.440 puntos, y a partir de esa fecha se verá si el mercado se ha estabilizado o no. Esta es la predicción que ha realizado la directora de Inteligencia de Mercado de la Fundación Valenciaport, Amparo Mestre, en la presentación del informe sobre el índice que mide las tarifas de exportación en el transporte marítimo de contenedores del puerto de Valencia en el año 2022. Mestre ha explicado que el pasado ejercicio “ha supuesto una corrección en el mercado”. En cuanto a la caída de la demanda en el transporte de contenedores a escala global, ha señalado “que continúa en el primer trimestre de 2023, aunque los datos de marzo parecen reflejar una tendencia al cambio”.

“Las previsiones apuntan a que los derechos de emisión no van a distorsionar mucho el mercado”

Amparo Mestre Directora de Inteligencia de Mercado de la Fundación Valenciaport

Asimismo, la directora de Inteligencia de Mercado de la Fundación Valenciaport ha indicado que el sector exportador español “tuvo un mal segundo semestre del año en 2022, aunque se está viendo una tendencia a la mejora en este primer trimestre de 2023”. En este sentido, Amparo Mestre ha apuntado que se está “produciendo una concentración en este sector, ya que solo 177 empresas representan el 46% de las exportaciones”. En cuanto a la entrada en vigor del régimen de derechos de emisión para el transporte marítimo aprobado por la Unión Europea, Mestre ha manifestado que, según “las estimaciones que están haciendo las navieras del coste por teu, no parece que pueda distorsionar demasiado el mercado”.

En lo referente a la oferta y la capacidad de las navieras, la directiva de la Fundación Valenciaport ha explicado que, durante el primer semestre del 2022, “se destinaron más recursos a las rutas con más tráfico, Asia-Europa y Asia-Estados Unidos y, al descender la demanda, se ha reestructurado esta asignación mediante las cancelaciones de escalas, sobre todo a inicios de año, en el que se llegaron a alcanzar porcentajes superiores al 20%, que ahora han vuelto a niveles más bajos, lo que indica una normalización del mercado”. Asimismo, ha subrayado que esta reducción de la demanda y la congestión portuaria “está llevando a las navieras a una mayor fiabilidad en sus schedules“.

![]()