28/07/2021 DIARIO DEL PUERTO

Los tráficos de los aeropuertos españoles en 2021 están demostrando que el problema ahora mismo del transporte aéreo de mercancía no es la demanda sino la oferta, de tal forma que en aquellos enclaves que están pudiendo mantener o incrementar el espacio ofrecido para la carga aérea se están produciendo importantes crecimientos, mientras que en los aeropuertos donde principalmente la capacidad de carga en bodegas de pasaje sigue restringida, los ratios siguen todavía a gran distancia de los récords obtenidos con carácter previo a la pandemia.

Es por eso que los datos globales de tráfico de la red de aeropuertos de Aena al cierre del primer semestre son engañosos pues no reflejan esta disparidad en la evolución de los enclaves aeroportuarios en función de la oferta.

Así, entre enero y junio de 2021 los aeropuertos españoles movieron 448,77 millones de kilos, lo que representa un crecimiento con respecto al primer semestre de 2020 del 23,9%, si bien, con respecto a igual periodo de 2019 el total de la red Aena está todavía a una distancia de ni más ni menos que del 10,2%.

Ahora bien, basta con detenerse en los cuatro grandes aeropuertos cargueros españoles y ver cómo la realidad es muy distinta si comparamos enclaves como Vitoria y Zaragoza, netamente centrados en operaciones cargueras puras, con enclaves como Madrid y Barcelona, fuertemente perjudicados en el primer semestre por la lentitud en la recuperación de los vuelos de pasaje, y con ello del eje de su oferta de carga.

En este sentido, hay que subrayar por encima de todo que tanto Zaragoza como Vitoria ya han superado con creces los niveles prepandemia.

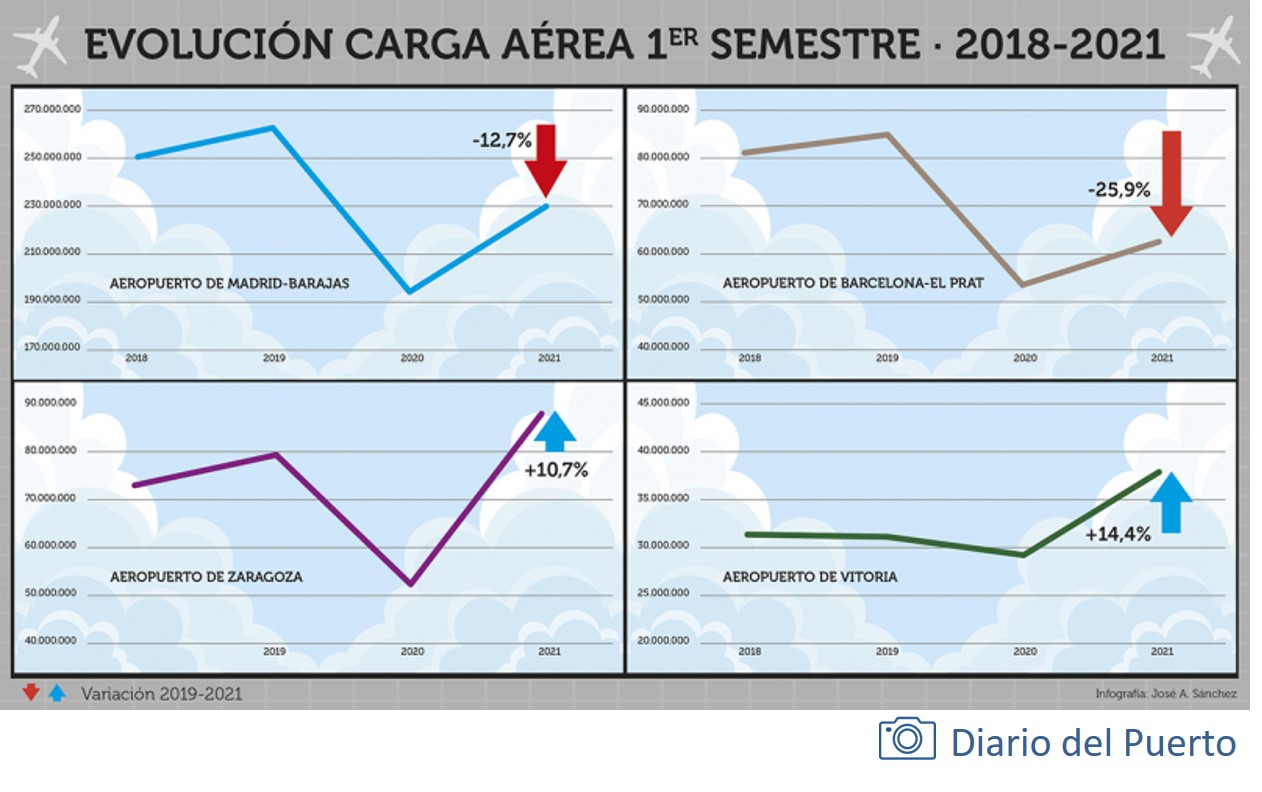

En el caso de Zaragoza, segundo aeropuerto por volumen de carga en España, cerró el primer semestre de 2021 con un total de 88,48 millones de kilos, es decir, que sigue explotando al máximo toda su potencia carguera y no sólo crece un 67,9% con respecto a igual periodo de 2020, sino que, lo más importante, está de nuevo en máximos históricos con un crecimiento con respecto al primer semestre de 2019 del 10,7%.

Es una situación muy similar al Aeropuerto de Vitoria, también en máximos históricos de tráfico de carga aérea al cierre del primer semestre.

En concreto, en este periodo, Vitoria gestionó 36,07 millones de kilos, lo que supone un crecimiento del 24,5% con respecto a 2020 y, sobre todo, un crecimiento del 14,4% con respecto al primer semestre de 2019.

Lastrados

Muy distinta es la situación de los aeropuertos de Madrid-Barajas y de Barcelona-El Prat, primer y tercer aeropuertos de carga, fuertemente lastrados por la incapacidad de dar salida a la carga aérea ante la ausencia de oferta suficiente en lo que siempre han sido su fuerte, los vuelos de pasaje.

Barajas movió hasta junio 229,67 millones de kilos. Esto supone haber crecido con respecto a 2020 un 18,6%. Ahora bien, el enclave madrileño sigue muy lejos de sus máximos prepandemia. En concreto está un 12,7% por debajo del primer semestre de 2019.

En cuanto a Barcelona, es el aeropuerto más alejado de sus niveles prepandemia.

Con 61,66 millones de kilos, supone un 11,1% más con respecto a 2020, pero un 25,9% menos con respecto al primer semestre de 2019.

Se espera que al cierre de julio esta situación empiece a mejorar al incrementarse los vuelos por el turismo en estos enclaves y redirigirse por España tráficos que hasta ahora están saliendo por los hubs europeos.

Hay que subrayar por encima de todo que tanto Zaragoza como Vitoria ya han superado con creces los niveles prepandemia con un crecimiento con respecto a 2019 del 10,7% y del 14,4% respectivamente

La carga internacional, muy alejada

Prueba de que el crecimiento de la carga aérea tiene ahora mismo su clave en la oferta es la evolución de la carga nacional y de la carga internacional, ambas en negativo con respecto a los valores prepandemia. En concreto, en lo que va de 2021, la carga aérea internacional en los aeropuertos de la red Aena ascendió a 398,14 millones de kilos, lo que representa un crecimiento del 24,51% con respecto a los 319,76 millones del primer semestre de 2020. Ahora bien, con respecto a los niveles prepandemia, la red Aena está aún muy lejos de los 443,66 millones de kilos del primer semestre de 2019, en concreto un 10,26% por debajo. En cuanto a la carga aérea nacional, con respecto a 2020 creció hasta junio de 2021 un 18,46% hasta los 50,97 millones de kilos, si bien con respecto a 2019, la distancia es del -9,32%, pues entonces se movieron 56,21 millones de kilos.

EL DATO

Como termómetro de la evolución de los vuelos en España son muy relevantes los datos del gestor de la navegación Enaire, que en los seis primeros meses de 2021 gestionó más de 340.000 vuelos (340.896), un 66,5% menos que en el mismo periodo de 2019, de los que 156.085 vuelos fueron internacionales (-73,3%); 114.675 fueron vuelos nacionales (-45,6%) y 70.136 fueron sobrevuelos (-68,4%). Si se comparan los vuelos gestionados por Enaire en el primer semestre de 2021 con los del mismo periodo de 2020, se registró una reducción del 18%. En lo que va de año, el 46% de los vuelos son internacionales; el 34%, nacionales y, el 21%, sobrevuelos. Los vuelos gestionados en junio fueron 98.765, el 52% menos que en el mismo mes de 2019.

En los últimos meses el crecimiento generalizado se ha frenado.

Los precios contienen en parte su evolución

Los precios en los fletes del transporte aéreo de mercancías están manteniendo una evolución algo más contenida tras el fuerte crecimiento experimentado en el último año. Es decir, en muchos corredores siguen por encima de los niveles que hace un año, pero en los últimos meses el crecimiento se ha frenado.

De acuerdo con el Índice Mensual de Precios de Exportación de MADCargoLAB con el Aeropuerto Adolfo Suárez Madrid-Barajas como referencia, en el mes de junio los precios con destinos como Dubai (+0,5%), México (+0,5%) o Tokio (+0,6%) apenas sufrieron variación, mientras que hubo descensos significativos en los precios con Nueva York (-8%), Sao Paulo (-5,7%), Saúl (-2,1%), Santiago de Chile (-2%) y Chicago (-4,1%).

Por contra, también hubo crecimientos en los precios para destinos como Shanghai (+6,4%) y Los Ángeles (+8,1%).

Precisamente en lo que se refiere a la variación anual estos dos destinos son los que tienen un mayor crecimiento acumulado con un +14,9% (Los Ángeles) y un 26,4% (Shanghai). También acumulan crecimientos importantes Dubai (+7,4%), México (+6,1%) y Nueva York (+2,6%).

Destinos en negativo en el último año están Chicago (-2,6%), Santiago (-2,7%), Tokio (-5,5%), Seúl (-6,6%) y Sao Paulo (-8,1%).