22/04/2021 EL MERCANTIL

22/04/2021 EL MERCANTIL

La última milla supone, de media, el 53% de los costes logísticos de los e-retailers, según ha revelado el último estudio de la consultora Transport Intelligence (Ti). El reparto se configura en la actualidad como uno de los principales retos para el crecimiento y sostenibilidad del comercio online, un segmento que ha ganado en importancia desde el inicio de la pandemia. Según sostiene el estudio de la consultora, la última milla sigue aún reservada a los proveedores tradicionales de servicios logísticos y aunque actores como Amazon han intentado introducirse no han logrado optimizar unos procesos marcados por la necesidad de invertir para ser más eficientes y para dar respuesta a las exigencias del consumidor.

El estudio también revela que gran parte de estos operadores son “grandes proveedores con sólidas bases tecnológicas, especialmente en el caso de los principales actores de paquetería y envíos urgentes, aunque los monopolios postales tradicionales luchan por ganar protagonismo”. En relación a ello, la consultora estima “muy posible” que en un futuro se produzca una reestructuración del sector de la última milla, tras el paso de una logística más intensiva en canales online y en la demanda de los consumidores para recibir sus compras el mismo día o al día siguiente.

Por su parte, el 47% restante de los costes logísticos de los e-retailers corresponden al apartado de fulfillment, sin tener en cuenta los importes de entrada de las mercancías. “Para muchos, sus costes logísticos, como porcentaje de las ventas, se están incrementando con el tiempo”, han detallado desde la consultora británica. “Por ejemplo, en Amazon han aumentado del 17,8% en 2011 al 31% en 2021”. En este sentido, la subida de los precios se justifica parcialmente por las inversiones en las redes para alcanzar más ubicaciones y ser más eficientes, y parcialmente, como resultado de intensificar los requisitos logísticos en el retail online para cumplir con las expectativas de los consumidores, según detalla el análisis de Transport Intelligence.

Transport Intelligence estima “muy posible” una reestructuración empresarial de la última milla

En relación a ello, se producen grandes diferencias en costes según se trate de negocios basados en tiendas físicas, multicanal, omnicanal o exclusivamente online. Los retailers basados en tiendas físicas acostumbran a trabajar con unos costes logísticos más bajos en comparación a su porcentaje de ventas, de forma que se mantiene la premisa de que la distribución de bienes paletizados en ubicaciones fijas es más eficiente que el fulfillment de unidades individuales asociados a los envíos de última milla. Por ello, las inversiones en tecnologías de automatización en el ecommerce se configuran como una de las estrategias clave de las compañías, así como sus esfuerzos para establecer redes de envío alternativas en la última milla.

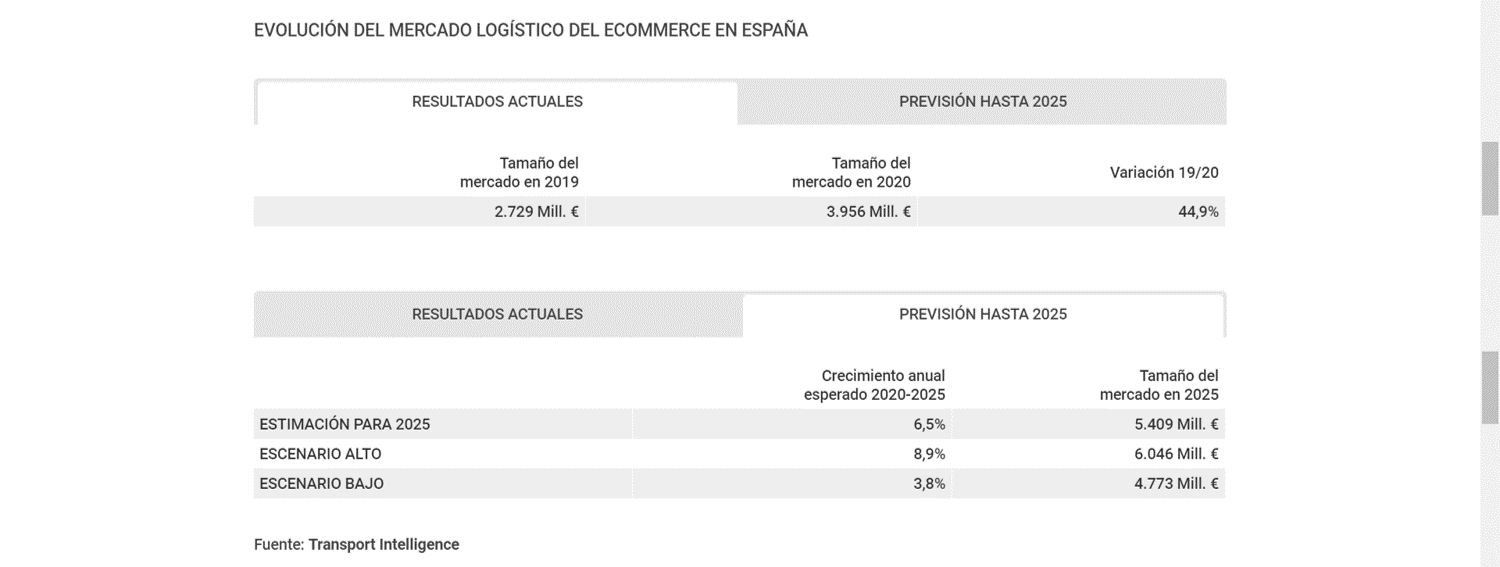

ESPAÑA EXPERIMENTA EL MAYOR ‘BOOM’ DE EUROPA

La logística vinculada a las compras online ha experimentado en España el mayor repunte de Europa este 2020, con un tamaño de mercado el 44,9% mayor que en el ejercicio precedente, hasta alcanzar los 3.956 millones de euros. El último estudio de Ti también apunta que, de la muestra analizada, solo cinco países asiáticos y Egipto han superado el crecimiento interanual español. No obstante, las previsiones indican que el incremento anual esperado de España de cara a 2025 será del 6,5%, de manera que entonces el sector facturará 5.409 millones de euros. Asimismo, también proporciona dos escenarios alternativos según si los costes logísticos como porcentaje de las ventas crecen por encima o por debajo de este incremento anual esperado.

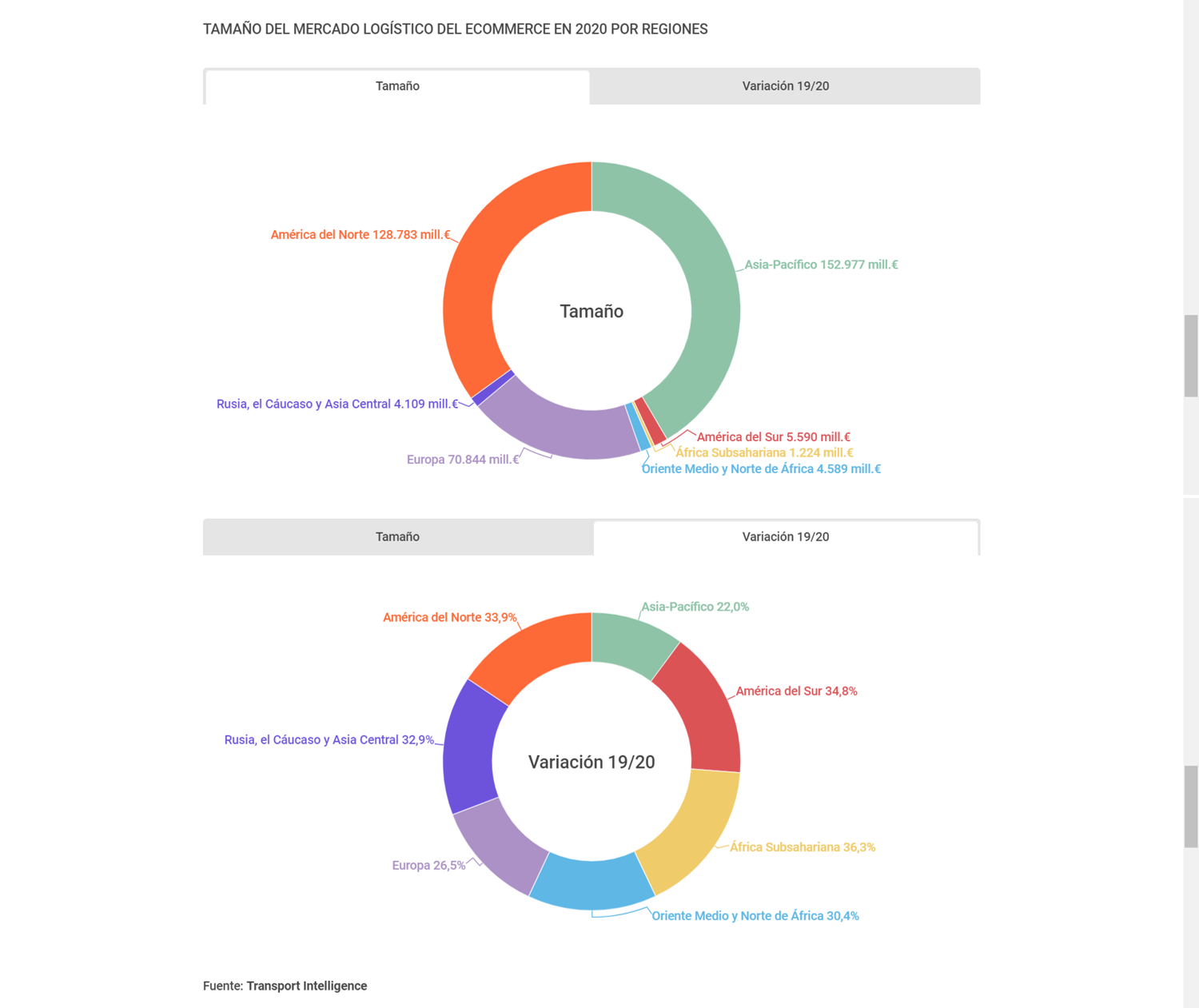

Mientras tanto, el mercado logístico del ecommerce ha crecido a escala global el 27,3% en 2020, con 368.116 millones de euros facturados. “Se trata de uno de los sectores de crecimiento clave para la logística en el curso de la pandemia”, ha valorado el director de Desarrollo Comercial de Ti, Michael Clover. “El aumento de la demanda crea oportunidades para los proveedores de servicios logísticos y de última milla para crecer rápidamente, siempre y cuando puedan ayudar a los retailers a reaccionar a los retos y las demandas de los consumidores y gestionar ampliamente las condiciones cambiantes de negocio”.

Por otra parte, mientras países como Tailandia e Indonesia han experimentado crecimientos cercanos al 50%, otras regiones en las que el ecommerce ya se encontraba bastante consolidado, como Estados Unidos o Gran Bretaña, han registrado resultados superiores al 30%. En el ámbito europeo, Italia se ha posicionado como el segundo país con un mayor crecimiento (+36,9%); seguido de Gran Bretaña (+31,2%), el mayor mercado de la región. Por su parte, en otros como Alemania (+18,1%) y Francia (+25,7%) se han observado crecimientos más moderados, aunque se posicionan como el segundo y tercer mercado logístico más importante de Europa, respectivamente, relegando a España a la cuarta posición y a cierta distancia del top 3. En todo caso, España ocupaba la quinta plaza hace apenas tres años.

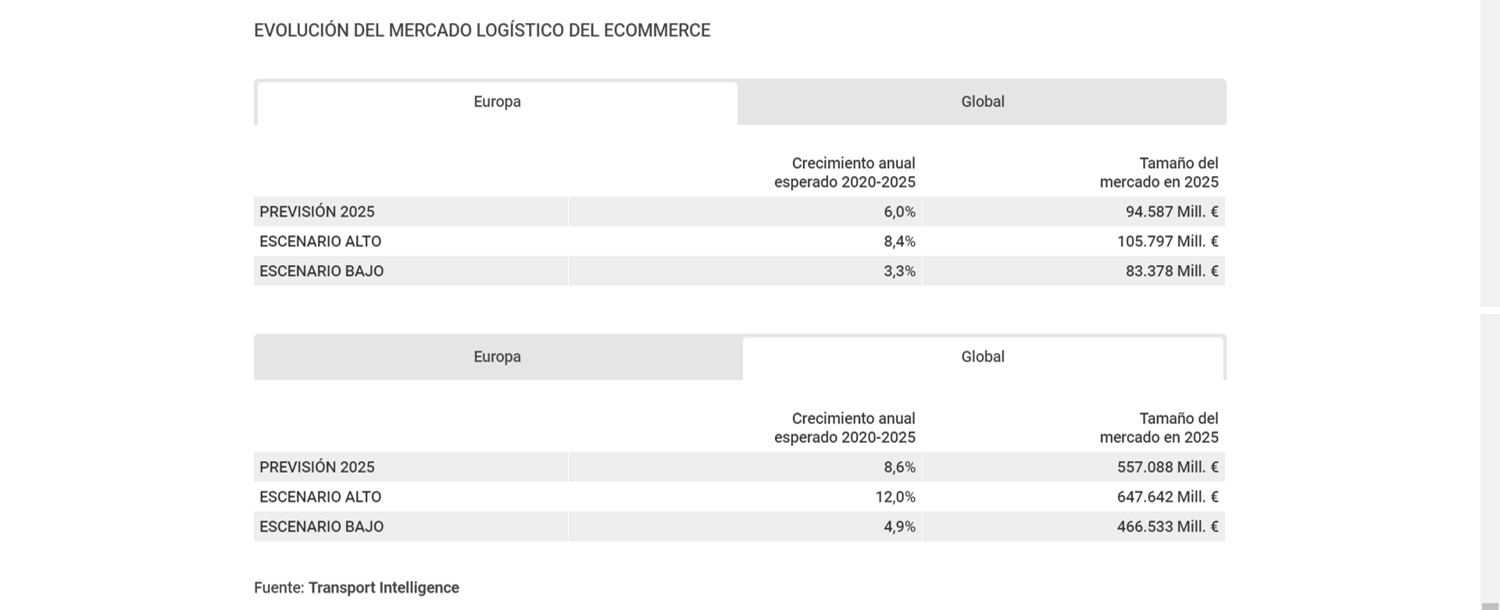

Al contabilizar el total de Europa, el tamaño del mercado logístico del ecommerce ha alcanzado los 70.844 millones de euros en 2020, con una variación interanual del 26,5%. Asimismo, cabe destacar que, en el ámbito mundial, el crecimiento anual medio esperado de cara a 2025 (+8,6%) será mayor que el previsto para España, aunque en la mayor parte de las economías desarrolladas los crecimientos serán de una sola cifra, una moderación que se justifica por el gran salto observado en 2020 y por la consolidación ya existente del ecommerce en estos mercados. De esta forma, de cara a 2025 se alcanzarán previsiblemente los 557.088 millones de euros en todo el mundo.

![]()