16/12/2020 DIARIO DEL PUERTO

16/12/2020 DIARIO DEL PUERTO

Lejos de amainar, parece que la tormenta perfecta que descarga sobre la cadena logística se mantiene sin que, por el momento, puedan atisbarse cambios, por lo menos a corto plazo. Sin embargo, los operadores consultados por Diario del Puerto coinciden en una cosa: la llegada del Año Nuevo Chino podría marcar un punto de inflexión en esta situación.

Tal y como ya analizó este Diario hace unas semanas, la cadena logística marítima sufre una tensión como nunca antes vista: fletes por las nubes, falta de contenedores y escasez de oferta de carga por parte de las navieras ha llevado a un cierto estrangulamiento en el comercio marítimo internacional.

A pesar de que algunos carriers están readaptando su oferta e incrementando el número de buques en servicio, se da la paradoja de que, por ahora, esta situación no está ayudando. Es cierto que hay más barcos en circulación, pero consecuentemente también hay más contenedores viajando, lo que aumenta esa escasez de equipo.

A esto hay que sumar dos factores más: la congestión que sufren puertos ingleses como Southampton -que acumulan contenedores en sus muelles- y la alta demanda del sector retail en Estados Unidos, que lejos de reducirse se va a mantener en el primer trimestre de 2021, lo que aumenta el número de contenedores en los puertos estadounidenses.

EL DATO : 14.000 dólares

FETEIA-OLTRA denuncia que se han llegado a pagar 14.000 dólares en concepto de fletes por un contenedor de 40 pies con destino al puerto de Long Beach.

“Para ilustrar esta situación, valga un simple dato. Se han llegado a pagar fletes de hasta 14.000 dólares por un contenedor al puerto de Long Beach”, denuncia el presidente de la Comisión de Asuntos Marítimos de FETEIA-OLTRA, Agustín Montori, que ha llegado a tachar esta situación como “un descontrol total” que se mantendrá lo que queda del mes de diciembre y todo el mes de enero.

Cambio de situación

Con todo, tanto los transitarios como las principales asociaciones de cargadores esperan que, a partir del mes de febrero o marzo, y sobre todo con la llegada del Año Nuevo Chino, se pueda aliviar esta situación. Nuria Lacaci, secretaria general de ACE, confía en que a partir de este momento haya una reducción en la demanda internacional, crezca el número de contenedores en circulación y las navieras incrementen su oferta de carga.

Con todo, tanto los transitarios como las principales asociaciones de cargadores esperan que, a partir del mes de febrero o marzo, y sobre todo con la llegada del Año Nuevo Chino, se pueda aliviar esta situación. Nuria Lacaci, secretaria general de ACE, confía en que a partir de este momento haya una reducción en la demanda internacional, crezca el número de contenedores en circulación y las navieras incrementen su oferta de carga.

Respecto a este último punto, Lacaci lamenta que “el aumento de capacidad que dicen estar realizando algunas navieras no se está reflejando en los costes logísticos que las empresas asumen”.

Por el momento, los fletes parecen haber dado un respiro y han frenado los ascensos registrados en la últimas semanas, según el índice elaborado por Drewry.

Punto de inflexión

Si en algo coinciden los operadores consultados, es que en los meses de febrero y marzo, con la llegada del Año Nuevo Chino, la presión sobre el comercio marítimo mundial podría comenzar a aliviarse. Pero además de la festividad china, hay que analizar otros aspectos que, sin duda, influirán.

1.- La vacunación contra la COVID-19 ya habrá comenzado, por lo que se espera que las restricciones sociales se atenúen y pueda volver a reactivarse la actividad económica.

2.- La llegada a la Casa Blanca de Joe Biden aliviará la tensión comercial entre China y Estados Unidos, lo que podría llegar a traducirse en una menor tensión en las relaciones comerciales entre ambos países, algo que serviría además para descongestionar asimismo las rutas marítimas entre puertos asiáticos y americanos.

3.- La situación económica a nivel global comenzará a aclararse a partir del segundo trimestre del año 2021, con una clara compensación entre la oferta y la demanda y un paulatino incremento de la actividad económica de las grandes zonas industriales del mundo.

A 10 de diciembre, el índice de fletes elaborado por Drewry se mantenía sin crecimiento respecto la semana anterior. Foto: Drewry.

Los fletes dan un respiro, pero ¿hasta cuándo?

Los fletes en las principales rutas marítimas parecen haber dado un respiro si se comparan con los niveles de la semana anterior. Según el índice elaborado por Drewry, en la semana del 10 de diciembre, a nivel general, el precio por embarcar un contenedor de 40 pies se mantiene, de media, en los 3.451 dólares, igualando prácticamente las cifras de la semana anterior. Con todo, en el acumulado del año, el crecimiento ha sido del 128%.

En las rutas entre Asia y el norte de Europa ha habido un frenazo en esa escalada experimentada con anterioridad, mientras que entre Asia y Estados Unidos y Entre Extremo Oriente y el Mediterráneo los incrementos han sido del 1%. La única ruta que experimenta un descenso algo más acusado es la que cubre el norte de Europa y la costa este de Estados Unidos.

La cuestión en este caso es saber si la tendencia experimentada el 10 de diciembre se va a mantener en las próximas semanas, algo que serviría para marcar el inicio de un cambio de tendencia de cara a 2021.

Hay que puntualizar que, a pesar del crecimiento cero experimentado la pasada semana, el aumento acumulado desde el inicio del año augura que “no volveremos a alcanzar prácticamente nunca niveles de fletes anteriores a la pandemia”, según Nuria Lacaci.

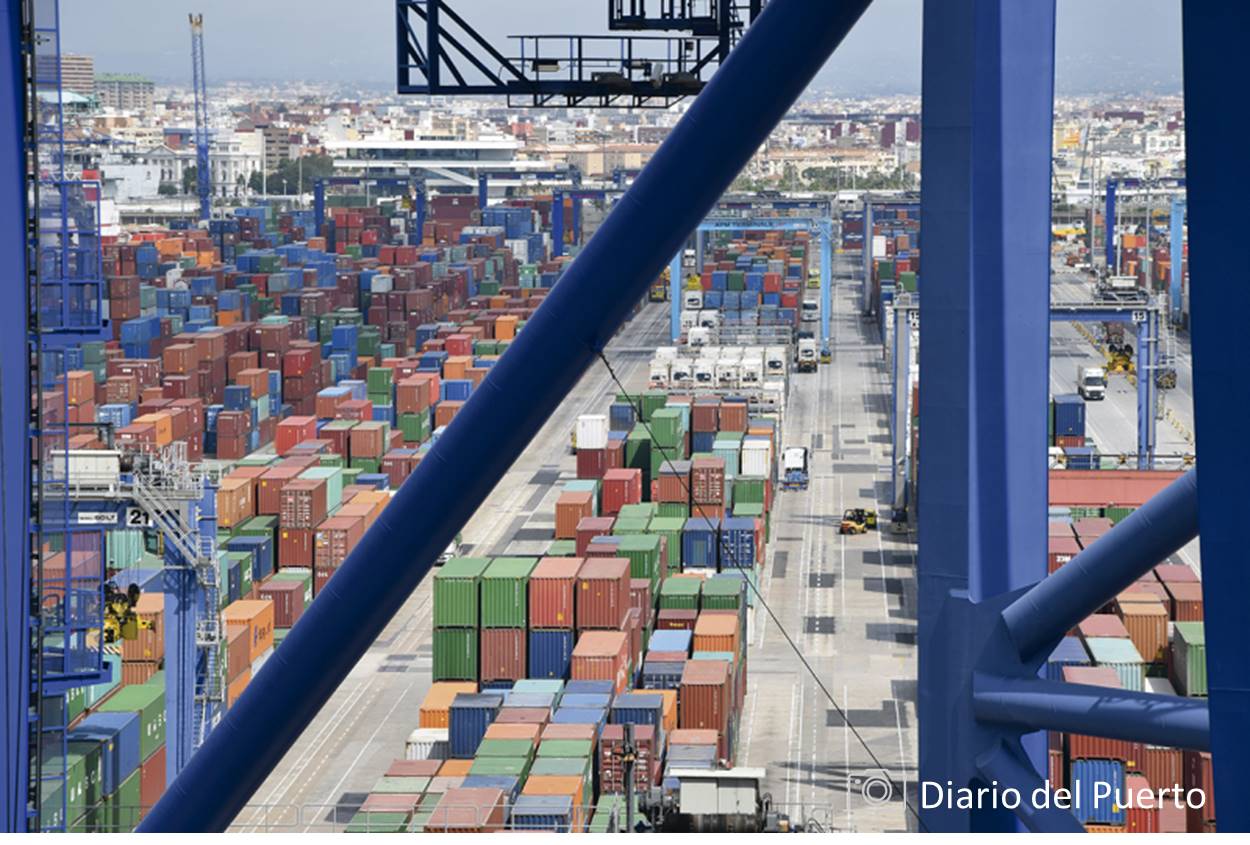

Congestión portuaria y falta de equipo marcan el corto plazo

Las situaciones de congestión en algunos puertos y la falta de contenedores van a mantener, a corto plazo, la presión sobre la cadena logística.

La introducción de megabuques en los servicios marítimos hace que las navieras reestructuren sus rotaciones y reduzcan los puertos de escala. La consecuencia es que en esos enclaves se registran puntas de trabajo muy altas de manera puntual, lo que lleva a situaciones de congestión en la propia operativa interna de terminales y puertos, afectando a otros eslabones de la cadena logística como los transportistas. Ejemplos de esta situación se han producido en las últimas semanas en el Puerto de Valencia o en las colas registradas en algunos enclaves ingleses, aunque en este último caso hay que tener en cuenta la preparación que están realizando de cada al Bréxit.

Esto está afectando, además, a los servicios feeder que conectan los grandes puertos hub con otras dársenas más pequeñas. “Por un lado, las navieras están cubriendo esos otros puertos con buques de 2.000 o 3.000 TEUs, lo que ha aumentado la demanda de este tipo de barcos. Pero por otro, y debido a esa congestión, encontramos la situación contraria: ya hay puertos chinos que no están atendiendo este tipo de servicios para no congestionar aún más sus muelles”, describe Montori.

La falta de equipo, por su parte, ha provocado un incremento en las operativas de grupaje y consolidación y desconsolidación de mercancía contenerizada. Aunque esto resuelve, en parte, la carencia de contenedores, “lo cierto es que aumenta los precios finales ya que hay que añadir al flete el coste de la manipulación de esa mercancía cuando compartes contenedor”, denuncian desde ACE.

Las navieras se mueven

Algunas de las grandes navieras han comenzado a dar respuesta a las demandas de transitarios y cargadores sobre un aumento de la capacidad de carga en las rutas marítimas transoceánicas.

Es el caso de ONE -que está introduciendo de forma paulatina nuevos buques entre Asia y el Mediterráneo- o la francesa CMA CGM, que ha aumentado la capacidad en las líneas entre Asia y Europa en un 6% para el cuarto trimestre de 2020, una tendencia que mantendrá en el primer trimestre de 2021, cuando la capacidad será un 10% mayor que ahora.

CMA CGM ya ha puesto en servicio tres buques de 23.000 TEUs impulsados por GNL en sus servicios entre Asia y el norte de Europa, y proporcionará salidas especiales desde China a Francia y Países Bajos a finales de diciembre con la introducción de nuevos buques.

Además, ha retirado los blank sailings programados para sus servicios FAL 1 y FAL 3.