20/04/2020 DIARIO DEL PUERTO

20/04/2020 DIARIO DEL PUERTO

La pandemia de Covid-19, que está causando una gravísima perturbación de la actividad económica normal y de la vida, provocará un desplome del comercio mundial que la OMC (Organización Mundial del Comercio) sitúa entre el 13% y el Casi todas las regiones sufrirán en 2020 disminuciones de dos dígitos del volumen del comercio, y las exportaciones se verán especialmente afectadas en América del Norte y Asia 32% para 2020, en sus escenarios más optimista y pesimista, respectivamente.

La amplia gama de posibilidades para el descenso previsto se explica por la naturaleza de esta crisis sanitaria sin precedentes y la incertidumbre en torno a sus repercusiones económicas concretas.

Con todo, los economistas de la OMC piensan que el descenso probablemente sea mayor que el desplome del comercio registrado a raíz de la crisis financiera mundial de 2008-2009. Las estimaciones de la recuperación prevista en 2021 son igualmente inciertas, ya que los resultados dependerán en gran medida de la duración del brote y de la eficacia de las respuestas en materia de política.

Colaboración

“El objetivo inmediato es controlar la pandemia y mitigar los daños económicos a las personas, las empresas y los países. Sin embargo, los encargados de la formulación de las políticas deben empezar a planificar la etapa posterior a la pandemia”, señala el director general de la OMC, Roberto Azevedo, para quien las cifras son “feas”, aunque ve posible una recuperación “rápida y vigorosa”. “Las decisiones que se adopten hoy determinarán la configuración futura de las perspectivas de recuperación y crecimiento mundiales, y el comercio será un componente importante en este sentido, junto con la política fiscal y monetaria”, explica Azevedo.

Además, para reactivar las inversiones necesarias “será fundamental que los mercados se mantengan abiertos y sean previsibles, y fomentar un entorno empresarial más favorable en general. Si los países colaboran, veremos una recuperación mucho más rápida que si cada uno actúa por su cuenta”.

Desaceleración en 2019

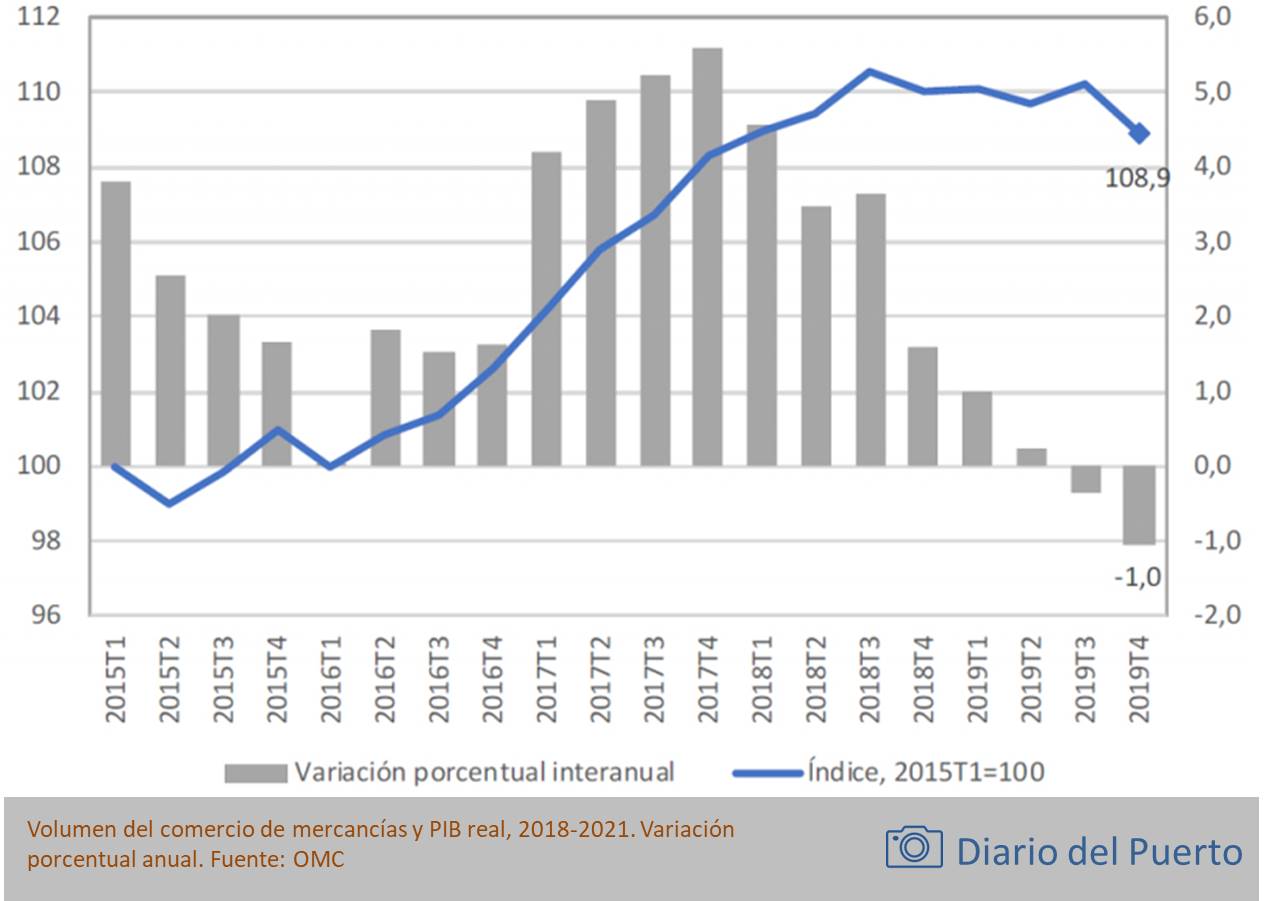

El comercio ya experimentaba una desaceleración en 2019 antes de la pandemia, lastrado por las tensiones comerciales y la ralentización del crecimiento económico. El volumen del comercio mundial de mercancías registró un ligero descenso durante el año, del -0,1%, tras haber aumentado un 2,9% en el año anterior. Al mismo tiempo, el valor en dólares de las exportaciones mundiales de mercancías se redujo en 2019 un 3%, a 18,89 billones de dólares EE.UU. En cambio, el comercio mundial de servicios comerciales aumentó en 2019, ya que las exportaciones en dólares se incrementaron un 2%, a 6 billones de dólares. El ritmo de expansión fue más lento que en 2018, año en que el comercio de servicios creció un 9%.

Decisiones políticas El director general de la OMC subraya que las causas subyacentes de esta crisis económica son muy diferentes de las anteriores. “Nuestros bancos no están subcapitalizados y el motor económico estaba en buena forma, pero la pandemia ha cortado el suministro de combustible al motor. Si este suministro de combustible se vuelve a conectar correctamente, es posible un rebote rápido y vigoroso”.

Roberto Azevedo apunta a dos factores que determinarán la fortaleza de la recuperación: la mayor celeridad posible en la contención de la pandemia y las decisiones políticas que toman los gobiernos. Así, es más probable un fuerte repunte si los responsables políticos muestran a las empresas y los ciudadanos razones para creer que la pandemia fue un shock económico temporal y único. Para ello, la política fiscal, la política monetaria y la política comercial deben ir en la misma dirección. “Un giro hacia el proteccionismo introduciría nuevas conmociones además de las que estamos soportando actualmente, por lo que mantener los mercados abiertos al comercio internacional y la inversión ayudaría a las economías a recuperarse más rápidamente”, explica.

Motor de crecimiento

Los economistas de la OMC estiman que, si la pandemia se controla relativamente pronto y se aplican políticas correctas, el comercio y la producción podrían recuperarse casi a su nivel pre-pandemia ya en 2021, independientemente de la magnitud de la caída inicial, “pero hay otros escenarios en los que los volúmenes de comercio posteriores a la recuperación permanecerían por debajo de la línea de tendencia anterior a la pandemia”, sostiene la Organización Mundial del Comercio.

La OMC recuerda que incluso antes del primer caso de Covid-19, “no estábamos aprovechando al máximo el potencial del comercio para impulsar el crecimiento”. De hecho, las previsiones publicadas por la OMC confirman que el comercio mundial de mercancías cayó a un nivel significativo en el último trimestre de 2019.

“A medida que nos enfrentamos a la que podría ser la más profunda recesión económica de nuestras vidas, debemos aprovechar al máximo todos los motores potenciales del crecimiento sostenible para revertir la situación”, dice la OMC. Lo gobiernos de todo el mundo pueden y deben sentar las bases para una recuperación fuerte y socialmente inclusiva. El comercio, y la coordinación internacional en general, serán ingredientes importantes aquí. Si los países trabajan juntos, veremos una recuperación mucho más rápida que si cada país lo hace solo.

Casi todas las regiones sufrirán en 2020 disminuciones de dos dígitos del volumen del comercio, y las exportaciones se verán especialmente afectadas en América del Norte y Asia

EL DATO -0,1% El comercio ya sufría una desaceleración en 2019 antes de la pandemia. Así, el volumen del comercio mundial de mercancías registró un ligero descenso durante2019, del -0,1%, tras haber aumentado un 2,9% en el año anterior.

El volumen del comercio internacional de mercancías ya registró una desaceleración del 0,1% en 2019, lastrado por las tensiones comerciales y la ralentización del crecimiento económico

Volumen del comercio de mercancías y PIB real, 2018-2021. Variación porcentual anual. Fuente: OMC.

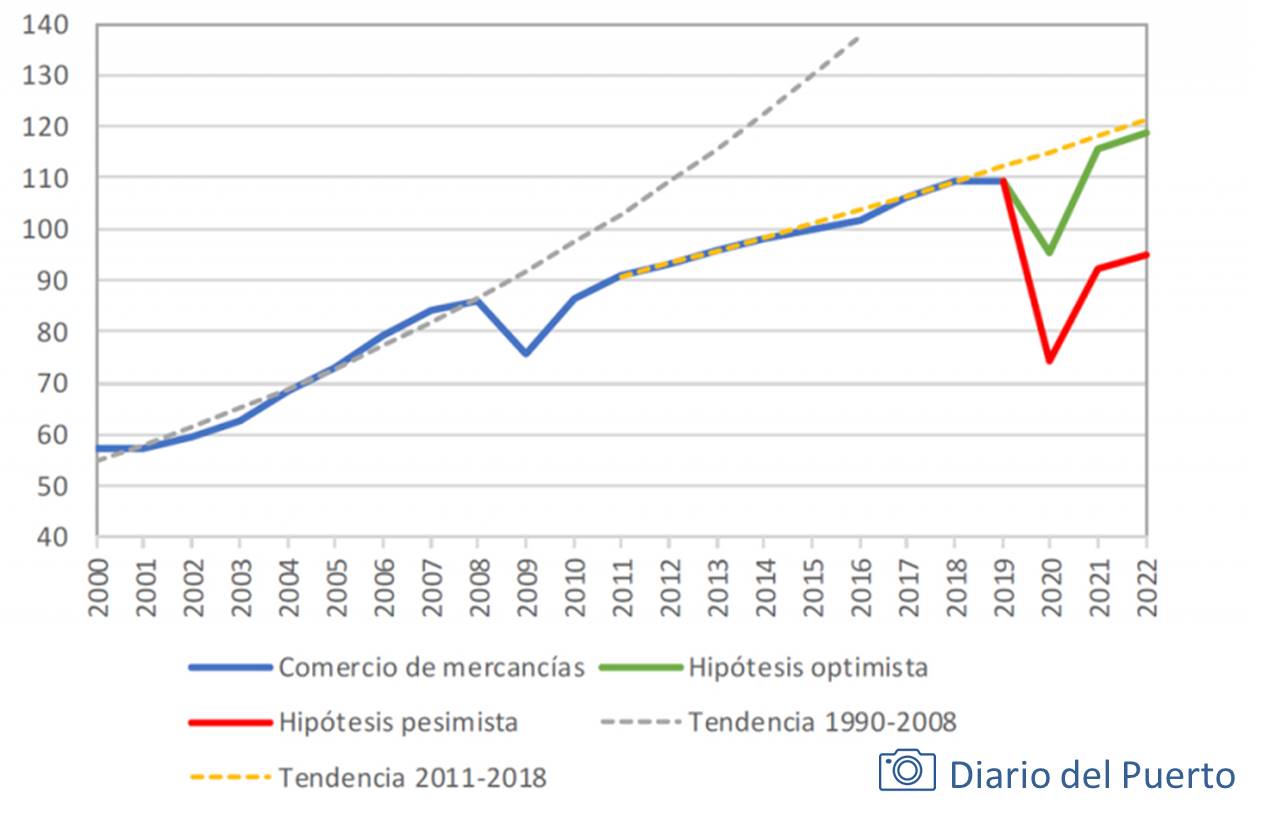

Atención a la evolución de la pandemia: entre el optimismo y el pesimismo

La conmoción causada por la pandemia invita a hacer comparaciones con la crisis financiera mundial de 2008-2009. Estas crisis son similares en ciertos aspectos, pero difieren mucho en otros. Al igual que en 2008-2009, los Gobiernos también han intervenido a través de la política monetaria y fiscal para contrarrestar la recesión y proporcionar a empresas y hogares ayuda temporal a los ingresos. Sin embargo, como consecuencia del recurso a restricciones al movimiento y al distanciamiento social para ralentizar la propagación de la enfermedad, la oferta de trabajo, el transporte y los viajes se ven ahora directamente afectados. Se han cerrado sectores enteros de las economías nacionales, como el hotelero, los restaurantes, el comercio no esencial y el turismo, así como partes importantes del sector manufacturero. En estas circunstancias, la elaboración de previsiones exige establecer hipótesis sólidas sobre el avance de la enfermedad y recurrir a datos estimados más que a datos comunicados.

Dos hipótesis

Por tanto, los futuros resultados del comercio se comprenden mejor sobre la base de dos hipótesis distintas:

– Una hipótesis relativamente optimista según la cual se registrará un acusado descenso del comercio al que seguirá una recuperación a partir del segundo semestre de 2020.

– Una hipótesis más pesimista según la cual se registrará un descenso inicial más pronunciado y una recuperación más prolongada e incompleta. En la hipótesis optimista, la recuperación será suficientemente intensa para que el comercio se sitúe cerca de su tendencia anterior a la pandemia, mientras que en la hipótesis pesimista solo se prevé una recuperación parcial. Dada la incertidumbre, cabe señalar que la trayectoria inicial no determina necesariamente la recuperación posterior. Así, podría darse un acusado descenso del volumen del comercio en 2020 cumpliéndose la hipótesis pesimista, pero la recuperación podría ser igualmente pronunciada, con lo cual el comercio se acercaría mucho más a la línea de la hipótesis positiva para 2021 o 2022.

Consumo

Tras la crisis de 2008-2009, el comercio no volvió a su tendencia anterior. Es más probable un fuerte repunte si las empresas y los consumidores ven la pandemia como una conmoción temporal y puntual. En este caso, el gasto en bienes de inversión y bienes de consumo duraderos podría volver a niveles próximos a los anteriores una vez que remita la crisis. Por otra parte, si el brote se prolonga y/o se repite y se generaliza la incertidumbre, es probable que las empresas y los hogares gasten con más cautela. En ambas hipótesis, todas las regiones sufrirán disminuciones de dos dígitos en las exportaciones e importaciones en 2020, salvo en el caso de las “otras regiones” (categoría integrada por África, Oriente Medio y la Comunidad de Estados Independientes, CEI).

Incertidumbre

Si se controla la pandemia y el comercio empieza a crecer de nuevo, la mayoría de las regiones podrían registrar repuntes de dos dígitos en 2021, de alrededor del 21% en la hipótesis optimista y del 24% en la hipótesis pesimista, si bien en ese caso partirían de mucho más abajo. En todo caso, tal y como advierte la OMC, el grado de incertidumbre es muy elevado, y entra dentro de lo posible que, tanto para 2020 como para 2021, los resultados reales se sitúen por encima o por debajo de estas proyecciones.

Índice de JP Morgan

La repercusión de la pandemia en el comercio internacional aún no es visible en la mayoría de los datos comerciales, pero algunos indicadores pueden dar ya pistas sobre el alcance de la desaceleración y su comparación con crisis anteriores. Así, la OMC cree especialmente útiles los índices de nuevos pedidos de exportación derivados de los índices de gestores de compras. El índice de gestores de compras global de JP Morgan de marzo mostraba que los pedidos de exportación de mercancías se redujeron al 43,3 en relación con un valor de referencia de 50, y que las nuevas actividades de exportación de servicios cayeron al 35,5, lo que indica una recesión grave.

El comercio de servicios bien podría ser el componente del comercio mundial más directamente afectado por la COVID-19 por la imposición de restricciones al transporte y los viajes y el cierre de muchos establecimientos minoristas y hoteleros o de restauración. Los servicios no están incluidos en las previsiones de la OMC sobre el comercio de mercancías, pero la mayor parte del comercio de mercancías sería imposible sin ellos (por ejemplo, el transporte).

Cadenas de valor y comercio de servicios

Otros dos aspectos que diferencian la recesión actual de la crisis financiera, según la OMC, son el papel de las cadenas de valor y el comercio de servicios. La perturbación de las cadenas de valor ya era un problema cuando el Covid-19 se circunscribía a China. Sigue siendo un factor destacado ahora que la enfermedad se ha propagado. Es probable que la caída del comercio sea más pronunciada en sectores caracterizados por la complejidad de los vínculos en las cadenas de valor, sobre todo en el caso de los productos electrónicos y de la industria del automóvil.

Según la Base de Datos sobre el Comercio en Valor Añadido (TiVA) de la OCDE, la proporción de valor añadido extranjero en las exportaciones de productos electrónicos era en torno al 10% en EE.UU., en el 25% en China, en más del 30% en Corea, era mayor del 40% en Singapur y superaba el 50% en México, Malasia y Vietnam. Las importaciones de los principales insumos para la producción se verán probablemente interrumpidas por el distanciamiento social, que llevó al cierre temporal de fábricas China, lo que ahora tiene lugar en Europa y América del Norte.

Sin embargo, conviene recordar que puede haber perturbaciones de las cadenas de suministro complejas a consecuencia de desastres localizados, como huracanes, tsunamis y otras perturbaciones económicas. La gestión de las perturbaciones de las cadenas de suministro es un desafío tanto para las empresas mundiales como locales.