17/06/2019 EL VIGÍA

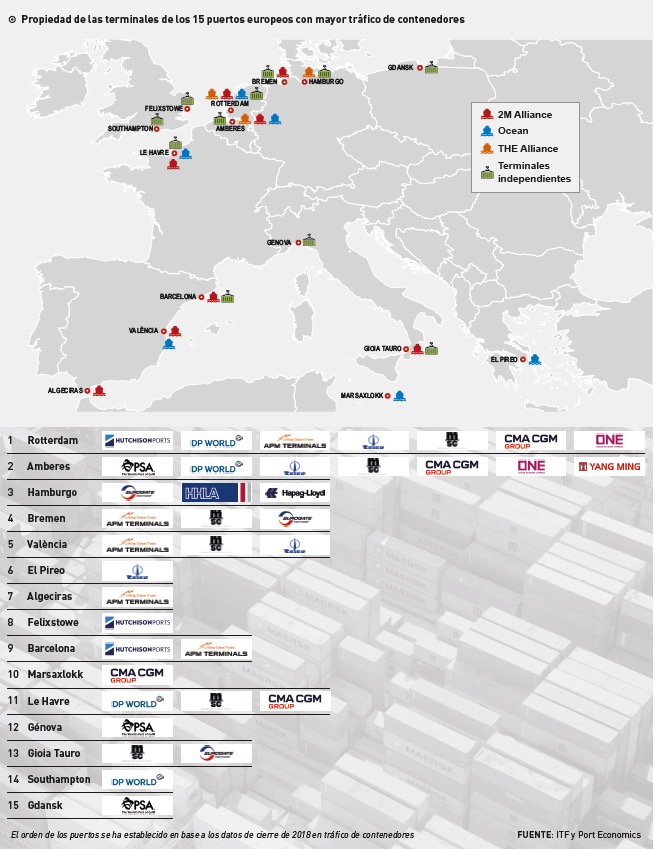

España se ha convertido en el mejor modelo para analizar la tendencia global de desembarco de las navieras en el negocio de las terminales portuarias de contenedores. En la última comparativa europea, realizada a finales de 2018 en un informe del International Transport Forum, España se situaba con más de un 60% de tráfico de contenedores gestionado en terminales controladas por navieras, el mayor porcentaje entre los principales países europeos, solo superado por Grecia.

Los datos, sin embargo, correspondían al año 2015, antes de la entrada de Cosco en los puertos de Bilbao, Málaga y València; y de la llegada de Hyundai a Algeciras; que se sumaban a la presencia de Maersk en Algeciras, Barcelona, Castellón, Gijón y València; y de MSC en Las Palmas y València.

La terminal BEST, del grupo Hutchison, en el puerto de Barcelona, se ha convertido, de hecho, en la única excepción al dominio de las navieras en las principales instalaciones del país. Todo apunta, además, a que se mantendrá la misma situación en el futuro, tras la oferta presentada por MSC para gestionar la nueva terminal del puerto de València y de la apuesta, pendiente todavía de materializar, de Hyundai por la tercera terminal de Algeciras.

La integración de estas navieras en las grandes alianzas marítimas representa otro factor clave para valorar la configuración de las terminales. Un proceso de concentración que ha reconfigurado en los últimos años el mercado global de la industria marítima y que, de nuevo, es especialmente visible en España. La gran apuesta de Maersk y MSC por los puertos españoles ha representado una destacada exposición a la alianza 2M, a la que también se ha asociado Hyundai. Ocean Alliance está también representada en España a través de Cosco; mientras que THE Alliance no tiene instalaciones en nuestro país.

Por el momento, la certeza que ofrecen los resultados evidencian el crecimiento que ha mostrado el sistema portuario español con este modelo en los últimos años, posicionando a tres enclaves entre los diez primeros de Europa en tráfico de contenedores. Para el vicepresidente de la Plataforma de Inversores en Puertos Españoles (PIPE), José Luis Almazán, los puertos españoles “han conseguido asentarse en los últimos años como una apuesta sólida para inversores nacionales e internacionales.

En este sentido, el interés de las navieras en las terminales de los puertos españoles es una muestra más de la importancia de las mismas y por ende, de España, en el tráfico marítimo internacional y de su creciente desarrollo”. En su opinión, “el desembarco de las navieras en las terminales supone una apuesta estratégica a largo plazo en sus rutas marítimas que ayudará, sin duda, a consolidar los tráficos de las mismas”.

Desde Puertos del Estado enmarcan este proceso en los movimientos que están realizando las navieras para crecer en el lado tierra y consideran que se trata solo del inicio. “La tendencia de los grandes navieros que dominan el transporte transoceánico de contenedores es la de pasar de un servicio puerto a puerto a otro puerta a puerta, lo que les implica no solo entrar a controlar terminales portuarias de tráficos import-export, antaño operadas en España por operadores ‘puros’, sino a intentar atender el tramo terrestre, donde será posible verles en el futuro próximo como operadores ferroviarios y logísticos. A favor tienen su potencia internacional y que son dueñas de la unidad de transporte: los contenedores marítimos”, explican fuentes de Puertos del Estado.

Entre la oportunidad y el riesgo

El debate en torno a la implantación de estas alianzas en nuestros puertos se mueve en dos posiciones: la oportunidad que representa la integración a estas grandes redes que han tejido los gigantes de la industria marítima o la amenaza que puede suponer una dependencia excesiva a estos actores.

Para el director general de la consultora Ports & Shipping Advisory, George Vaggelas, “el hecho de que haya una concentración de las principales terminales españolas de contenedores en las dos alianzas es, por supuesto, un problema, pero no tan importante como alguien podría pensar”. Apunta dos factores: que las alianzas no son conglomerados inalterables y que existe competencia entre sus integrantes. “Si alguien examina la evolución de las alianzas desde mediados de los años 90, verá que el número de alianzas, pero lo más importante, la composición de cada una de ellas, está cambiando con el tiempo. Hay que tener también en cuenta la tendencia a la coopetición en el transporte marítimo de línea: es decir, las navieras cooperan en algunas rutas y compiten en otras”.

Lourdes Trujillo, catedrática del departamento de Análisis Económico de la Universidad de Las Palmas de Gran Canaria, mantiene una posición más crítica. Considera que “el establecimiento de alianzas en los puertos españoles solo puede considerarse como favorable por cuanto les integra en las cadenas de suministro globales, pero, a su vez, comporta el riesgo de abusos de posición dominante en el sistema portuario, que deben ser contrarrestados con las adecuadas políticas de favorecimiento de la competencia tanto intra como interportuaria”.

El análisis de Trujillo sobre los puertos españoles del Mediterráneo es que los “operadores integrados verticalmente con grupos navieros y horizontalmente en alianzas optan a los concursos por las concesiones desde la posición de fuerza que les da su control del tráfico, producto de la integración vertical, y sus menores costes de explotación por economías de escala, producto de la horizontal. Esta posición de fuerza se ve reforzada, además, por el exceso de capacidad instalada en los puertos del Mediterráneo español, consecuencia, por otro lado, de una inadecuada planificación global del sistema”. La catedrática advierte de que en este entorno “los concursos corren el riesgo de quedar desiertos hasta que los operadores consideren que los términos del concurso les son favorables, lo que puede suponer repetidas convocatorias con modificaciones de los términos de los pliegos casi siempre en favor del operador”.

La solución que propone Lourdes Trujillo es que las autoridades portuarias adopten medidas de estimulación de la competencia intraportuaria. “Tienen la capacidad de favorecer la disminución de las barreras de entrada que impiden el acceso de nuevos actores a la actividad en sus recintos, actuando sobre las tres barreras que tradicionalmente se consideran relevantes en la actividad portuaria: económicas, regulatorias y posicionales”.

La llegada de un nuevo actor

Todo apunta a que las nuevas terminales de Algeciras y València serán gestionadas por grupos ya instalados en estos enclaves, por lo que la entrada de un nuevo operador deberá esperar, como mínimo, a la futura instalación que proyecta el puerto de Barcelona. Ante este escenario, planteamos a los expertos la conveniencia de que THE Alliance se convierta en un nuevo actor del sistema portuario estatal. “Dada la concentración de navieras en grandes alianzas, nuestro interés es que estén todas para así participar de la máxima conectividad con el resto del planeta”, aseguran fuentes de Puertos del Estado.

George Vaggelas considera que la llegada de esta tercera alianza “enriquecería el mix de operadores portuarios y la competencia, y proporcionaría alternativas añadidas a los usuarios de los puertos, pero esto es algo que no se puede imponer. Tiene que ver claramente con el inicio de THE Alliance y en cómo ve su presencia en el Mediterráneo y en Europa en general”. Y no parece sencillo, según apunta Olaf Merk, experto en puertos y transporte marítimo del International Transport Forum, que asegura que “sus miembros están mucho menos interesados en adquirir terminales que las navieras de las otras alianzas”.

Para el director de la Escola Europea-Intermodal Transport, Eduard Rodés, el mejor candidato para la futura terminal de contenedores del puerto de Barcelona es “el que maximice el valor para los clientes del puerto y, por lo tanto, los de su hinterland”. En su opinión, el grupo que gestione esta instalación “debería comprometerse con la gestión de la red vinculada al puerto”. “No se trata de las operaciones en muelle únicamente, sino de las cadenas logísticas que se han de construir pasando por el puerto, desde el origen al destino”, explica. “Un modelo muy complejo en el que interesa que el tablero de juego sea grande y en el que participen los grandes operadores de las cadenas logísticas. Puertos y navieras son una parte de esa realidad, pero hay otros que pueden aportar mucho valor”, concluye Eduard Rodés.