03/04/2019 PUERTOS Y NAVIERAS

03/04/2019 PUERTOS Y NAVIERAS

Las navieras financieramente vulnerables podrían verse obligadas a realizar fusiones debido a los costes adicionales asociados a la nueva ley sobre combustibles con bajo contenido de azufre. Si eso ocurre, ¿cómo podría verse afectada la competencia en los mercados clave?

La mayoría de las principales navieras han hecho públicos los resultados financieros de todo el año 2018 y gracias a una tendencia al alza en la demanda y los fletes en el cuarto trimestre de 18 meses, impulsada por la amenaza de los aranceles en los EE.UU., la industria pudo obtener una pequeña ganancia en la región de los 1.500 millones de dólares, tal como se informa en el recientemente publicado informe de Drewry Container Forecaster (Pronóstico de Contenedores).

A pesar de la buena acogida que ha tenido este resurgimiento en la segunda mitad, la atención se centra ahora en las perspectivas para este año y más adelante en el impacto que tendrá en la rentabilidad en 2020 el nuevo reglamento de la OMI sobre el combustible con bajo contenido de azufre.

La industria aún no se ha recuperado completamente del colapso financiero mundial y de las devastadoras pérdidas sufridas a partir de entonces. La Tabla 1 de la estabilidad financiera más reciente de los navieros Altman Z-score muestra que muchos de ellos aún residen en la llamada «zona de peligro».

A medida que se acerca la fecha límite para el mandato de la OMI 2020, las compañías navieras se ponen inevitablemente nerviosas por su impacto global. ¿Están en condiciones de hacer frente a una miríada de costes adicionales asociados, como los BANF irrecuperables, los costes de inversión para instalar depuradoras y la necesidad de financiación adicional para el crédito de los búnkeres, entre otros?

Sin querer ser demasiado alarmista, existe la posibilidad de que IMO 2020 inspire otra quiebra importante de una compañía naviera y/o desencadene fusiones y adquisiciones más defensivas. Podría ocurrir que la IMO impulsara inadvertidamente la consolidación del sector, más cerca de donde debe estar para lograr una rentabilidad sostenible.

La última ronda de fusiones y adquisiciones, que comenzó con la fusión de las compañías chinas Cosco y CSCL en 2016 y concluyó con la integración de las compañías japonesas NYK, MOL y K Line en la red Ocean Network Express (ONE) en el primer trimestre de 18 meses, avanzó en el proceso de consolidación hasta el punto de que las siete principales compañías navieras controlan actualmente aproximadamente las tres cuartas partes de la flota mundial de portacontenedores.

Sin embargo, mientras que las fusiones y adquisiciones anteriores han dado un control casi total del mercado global a un puñado de líneas, todavía hay diversos grados de competencia a nivel de ruta comercial. Este es el caso, sobre todo, de algunas de las principales rutas Este-Oeste de gran volumen y que generan ingresos.

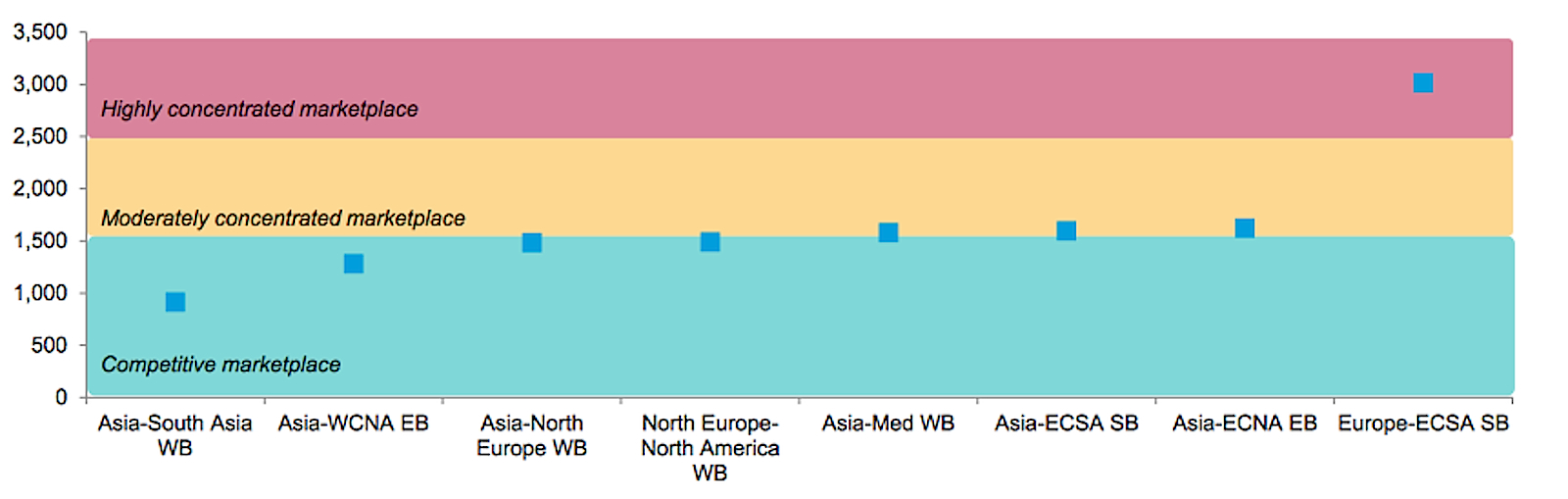

Utilizando el método del Índice Herfindahl-Hirschman (HHI) (ver notas a pie de página en la Figura 1 para más detalles) sólo una operación en nuestra muestra, la relativamente pequeña operación Europa-Costa Este de Sudamérica hacia el sur, reside en el ancho de banda «altamente concentrado». La mayor parte de las rutas Este-Oeste se inscriben en la descripción «competitiva».

Figura 1: Índice Herfindahl-Hirschman (HHI) para determinadas rutas de contenedores, basado en la capacidad efectiva de carga, enero de 2019

Notas: Sobre la base de la capacidad efectiva, el tratamiento de las filiales como parte de la matriz, es decir, APL, se incluye en CMA CGM; no se contabilizan los acuerdos de fletamento de franjas horarias; acuerdos;

El Índice Herfindahl-Hirschman (HHI) es una medida comúnmente aceptada de concentración de mercado, calculada cuadrando la cuota de mercado (en este caso, la capacidad efectiva de transporte de cada empresa que compite en un mercado) y sumando las cifras resultantes, que van de cerca de cero a 10.000 (indicativo de un monopolio).

Cuanto mayor sea el número, menor será la competencia o más concentrado se considerará un mercado.

Llave: <1,500 = mercado competitivo 1,500-2,500 = mercado moderadamente concentrado >2,500 = mercado altamente concentrado

El problema para los navieros es que en los mercados competitivos están sujetos a los caprichos de la oferta y la demanda, que a menudo están fuera de su control. Por el contrario, en un mercado concentrado con pocos competidores, los transportistas no parecen vivir o morir tanto por esos principios económicos fundamentales.

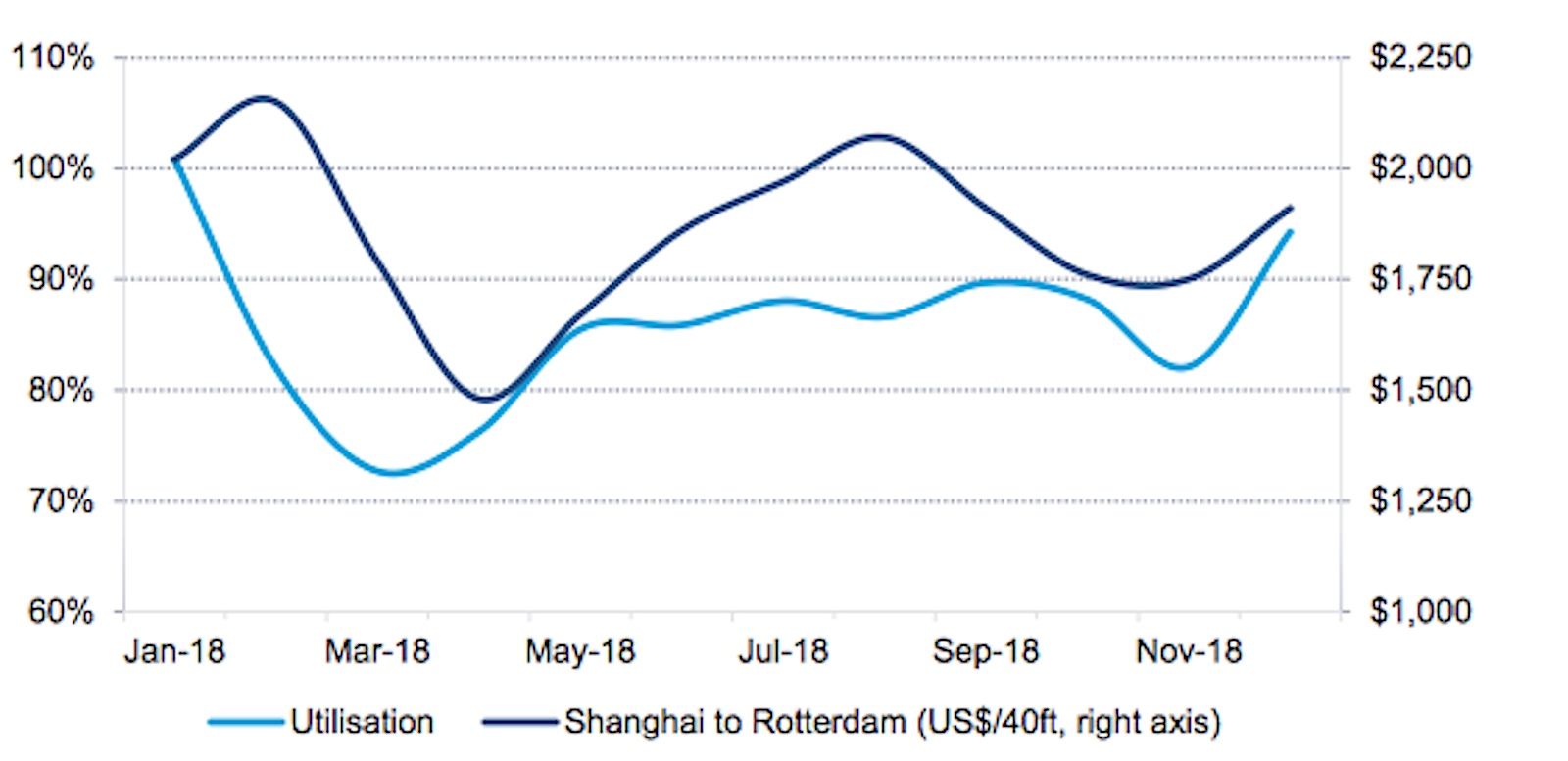

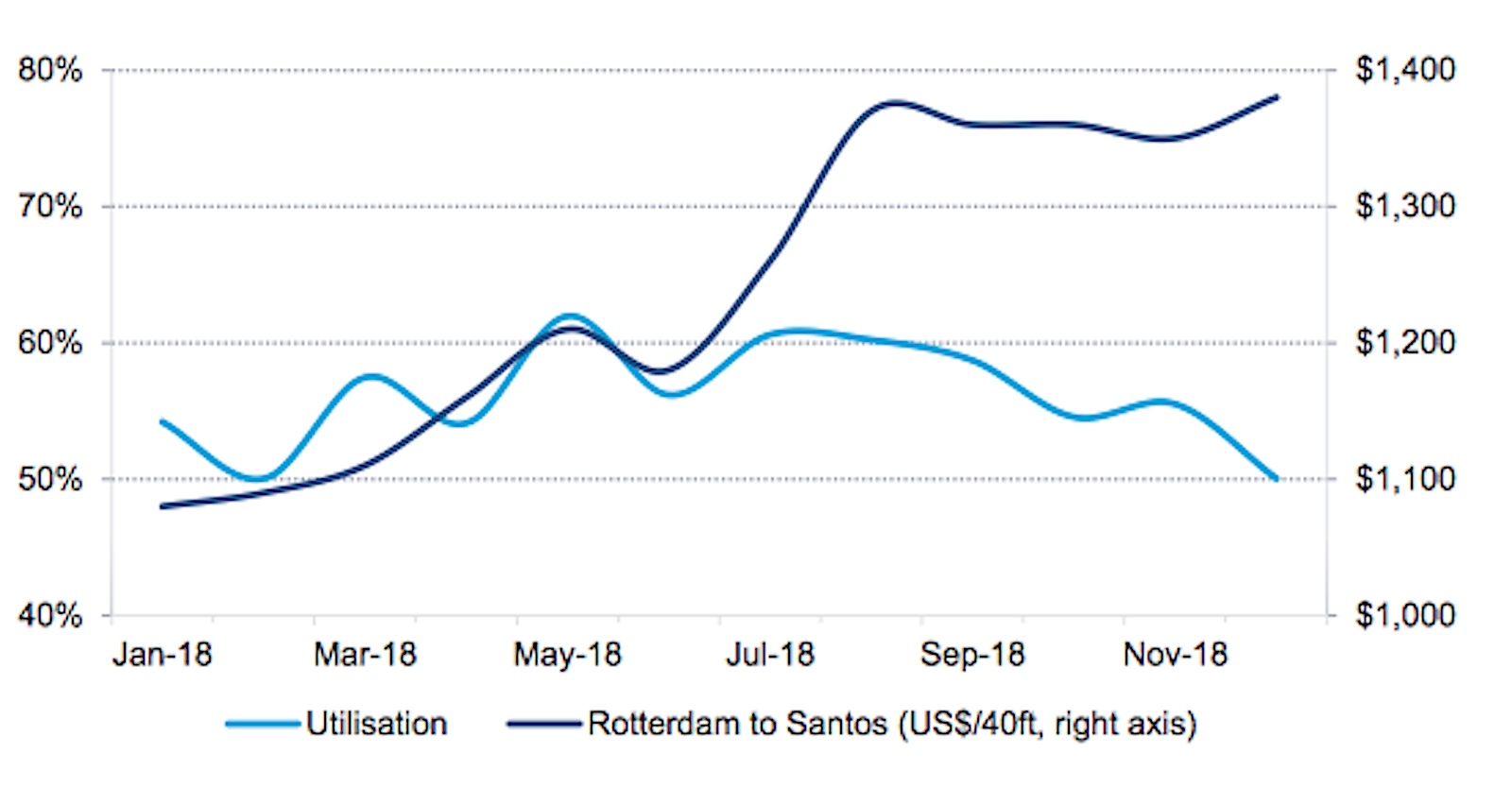

Las figuras 2 y 3 muestran las diferentes tendencias mensuales de utilización y de tipos de cambio al contado durante 2018 para una ruta competitiva (Asia-Europa del Norte) y una ruta altamente concentrada (Europa-CEAC). El primer gráfico implica una correlación bastante fuerte entre la utilización y las tasas en Asia-Europa del Norte, donde las oscilaciones volátiles de los precios generalmente siguen el movimiento errático de los factores de carga. Los transportistas en este carril prominente están a merced del mercado. Sin embargo, en el caso de los transportistas de la ruta Europa-CEEA, en la que la utilización es mucho menor, ya que han pasado la mayor parte del año entre el 50% y el 60%, han sido capaces de garantizar un aumento constante de los precios a lo largo del año. Parece que hay una prima clara por operar en una piscina tan poco profunda.

Figura 2: Utilización de las tasas v en dirección oeste de Asia a Europa del Norte (promedios mensuales)

Figura 3: Utilización de las tarifas de Europa del Sur a la Costa Este de América del Sur v (promedios mensuales)

Así que, teniendo en cuenta el potencial de una mayor consolidación inducida por la IMO, ¿qué se necesitaría para trasladar algunas de esas rutas clave Este-Oeste de la zona competitiva a un nuevo territorio que les permita convertirse en proveedores de precios en lugar de receptores?

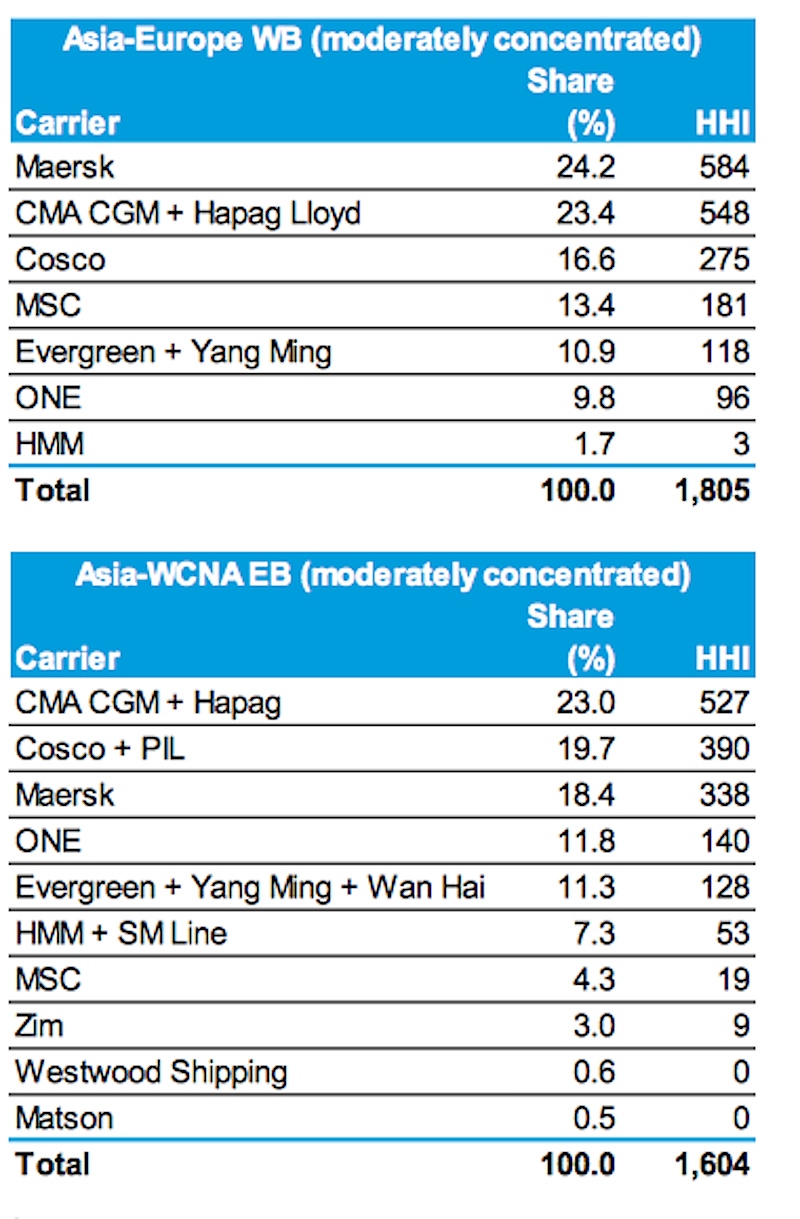

Para jugar a este juego necesitamos considerar algunas transacciones plausibles. La posibilidad de cualquier adquisición entre las siete primeras líneas es remota en nuestra opinión, principalmente debido a la probabilidad de que tales acuerdos sean derribados por los reguladores de la competencia. Sin embargo, en nuestro análisis encontramos que sin al menos una de estas operaciones, la aguja HHI apenas se movió, por lo que hemos incluido una entidad combinada CMA CGM y Hapag-Lloyd, ya que el año pasado hubo interés por parte de la compañía francesa. Las otras transacciones de fantasía que hemos utilizado son Cosco comprando PIL y otras transacciones basadas en la nacionalidad común; reuniendo las líneas taiwanesas Evergreen, Yang Ming y Wan Hai, al mismo tiempo que se emparejan HMM y SM Line de Corea del Sur.

El siguiente paso es usar nuestra base de datos de capacidad comercial de enero de 2019 y ver qué pasa cuando combinamos todas esas navieras. A los efectos de este análisis, lo hemos limitado a las rutas Asia-Europa del Norte y Asia-Costa Oeste de América del Norte. Cabe señalar que las cuotas de capacidad serán diferentes para el momento en que se aplique la IMO 2020, ya que los navieros habrán recibido nuevos buques y trasladado otros, por lo que debe procederse con cierta cautela.

El resultado de esta búsqueda académica es que incluso estos acuerdos (que creemos que amplían los campos de la plausibilidad) sólo serían suficientes para trasladar estos oficios a la zona moderadamente concentrada de la HHI. Los navieros ganarían un poco de poder de fijación de precios, pero ciertamente no lo suficiente para poder tomar las decisiones.

Tabla 1: HHI por comercio después de una M&A «plausible

Nuestra visión Incluso si IMO 2020 estimula otra ronda de consolidación de la industria, lo más probable es que todavía queden suficientes transportistas para evitar que las grandes rutas estén altamente concentradas. Requerirá un par de mega M&As altamente improbables para realmente alterar los parámetros.