19/02/2019 PUERTOS Y NAVIERAS

19/02/2019 PUERTOS Y NAVIERAS

Los precios de los equipos de contenedores cayeron por debajo de los costes de construcción en el último trimestre de 2018, y los fabricantes tendrán que recortar si quieren volver a obtener beneficios en 2019.

La producción de equipo de contenedores aumentó en 2018, creando un exceso de oferta que llevó a una fuerte caída de los precios. Los fabricantes de cajas ahora están luchando para cubrir sus costos, y lo más probable es que frenen la producción en un esfuerzo por frenar sus pérdidas y apuntalar los precios, según la última edición del informe de Drewry’s Container Census, Leasing & Equipment Insight research service. Esto podría tener consecuencias para la disponibilidad de equipo de contenedores en el transporte marítimo, informa Drewry.

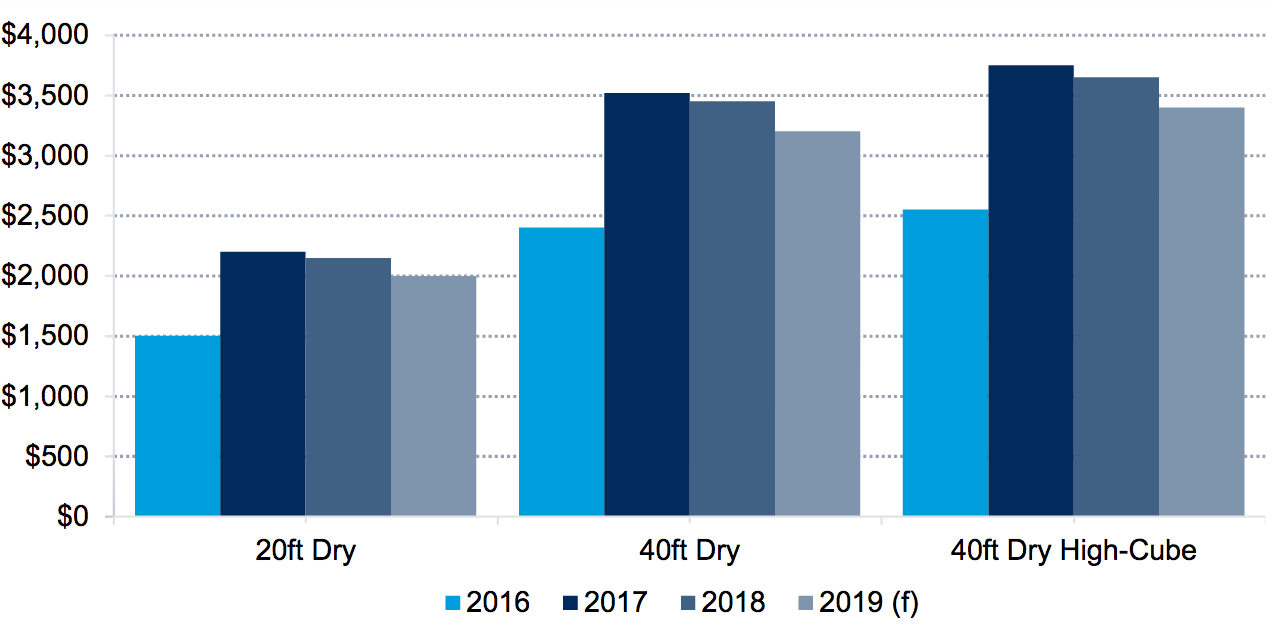

«Una caída en el precio del acero podría haber aliviado la presión sobre los fabricantes de equipos, pero los precios de los equipos de contenedores han estado cayendo más rápido que los costos, y las escasas ganancias de los últimos dos años se invirtieron en el cuarto trimestre, con las pérdidas de los constructores de 100-200 dólares por caja. Mientras tanto, Drewry ha estado rebajando su pronóstico de demanda de transporte de contenedores, de modo que los recortes en la producción podrían no hacer mucho para subir los precios. Teniendo en cuenta estos factores, Drewry espera que los precios de las cajas secas sigan bajando y que sólo se estabilicen en 2020 (véase la figura 1)».

Figura 1: Precios de los equipos de contenedores secos de nueva construcción (US$)

Manteniendo la tendencia de los últimos años, la industria de arrendamiento de equipo de contenedores ha estado a la cabeza en términos de inversión en equipo nuevo, y sus flotas están empezando a parecer un poco hinchadas. Con el mercado cada vez más saturado de furgonetas secas, la utilización ha comenzado a disminuir y las tasas de arrendamiento han comenzado a disminuir. Las perspectivas para 2019 sugieren que las cosas podrían empeorar para las compañías de leasing, ya que Drewry prevé una ralentización en la producción portuaria tras el crecimiento del 4,7% del año pasado, explica la consultora independiente de investigación marítima.

«A pesar de la ralentización del crecimiento comercial, la capacidad de los portacontenedores creció a un ritmo mucho más rápido en 2018 y este espacio adicional creará una mayor demanda de equipos arrendados. Sin embargo, cualquier beneficio de este tipo será de corta duración, ya que el crecimiento de la capacidad de los buques se verá moderado este año, ya que más de las entregas previstas para 2019 se retrasarán hasta 2020. Pero esto al menos disipará los temores de que se reduzca la disponibilidad de equipo, lo que ha sido una preocupación constante para los propietarios reales de la carga, en particular los que se encuentran en el interior del país y a cierta distancia de los puertos marítimos de los centros de operaciones».

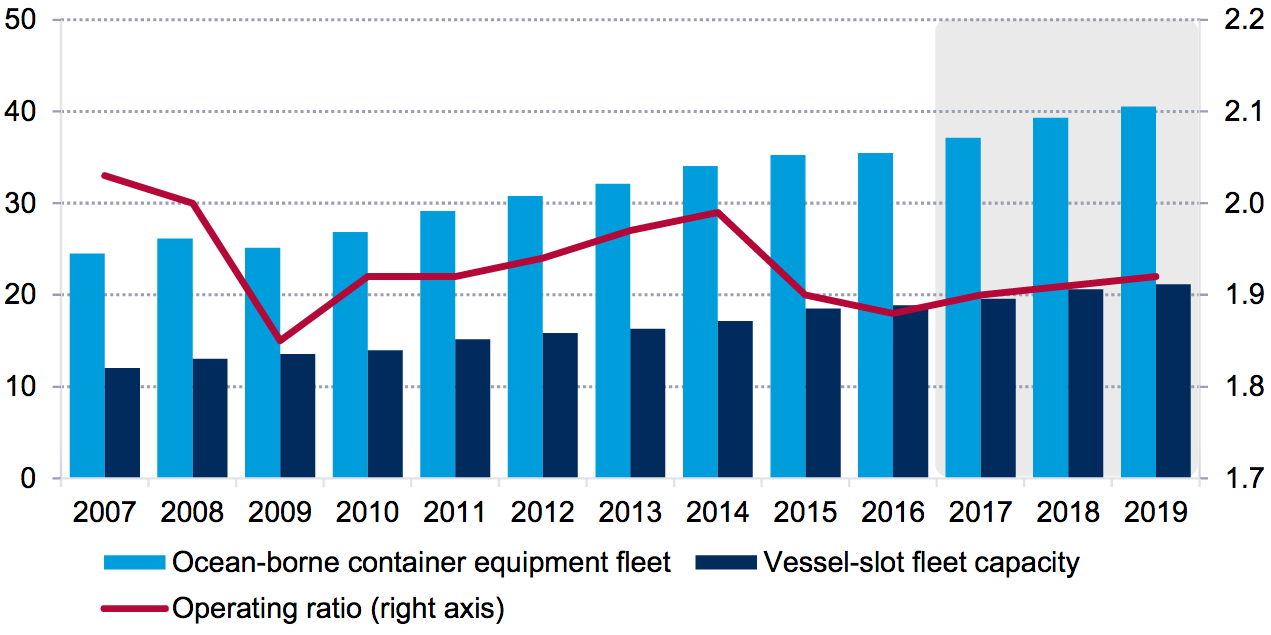

Figura 2: Flota de contenedores, slots de buques y coeficiente de explotación (m teu)

El criterio clave a tener en cuenta es la relación entre la capacidad operativa de los equipos de contenedores y la capacidad de slots de los buques, que es una medida de la flota de equipos de contenedores marítimos en relación con la capacidad total de los slots de embarque (véase la figura 2). Al final de la última década, este ratio se situaba en un factor de 2,0, pero desde entonces ha descendido hasta alrededor de 1,90. Cuando la inversión se agotó en 2016, la relación bajó a sólo 1,88 desde entonces y se ha recuperado con el aumento de la producción. La última edición del informe del servicio de investigación Container Census, Leasing & Equipment Insight de Drewry’s estima que el ratio operativo alcanzó 1,91 en 2018 y se prevé que siga aumentando en los próximos años, detalla Drewry.

La visión de Drewry "Se espera que los precios de los equipos de contenedores y las tarifas de arrendamiento sigan bajando este año hasta estabilizarse en 2020. Aunque se espera que esta debilidad del mercado ralentice la producción de nuevos equipos, la disponibilidad de equipos seguirá siendo suficiente gracias a la moderación del comercio y al crecimiento de la flota de buques".