03/07/2018 PUERTOS Y NAVIERAS

Los márgenes de ganancia de los operadores de terminales siguen siendo saludables, pero el riesgo está aumentando y los rendimientos están disminuyendo a medida que la industria entra en su madurez.

La última edición del informe trimestral de Drewry sobre el sector portuario Ports & Terminals Insight analiza hasta qué punto los operadores de terminales de contenedores han conseguido capear la «tormenta perfecta» a la que Drewry se enfrentó hace unos 18 meses. Se enfrentaron a una serie de retos sin precedentes para su rentabilidad y rendimiento, como se muestra en la Figura 1, con el peligro real de que los márgenes y los rendimientos se redujeran notablemente en los próximos años.

Un año y medio después de este posible pronóstico catastrófico, ¿cómo se ha enfrentado la industria?

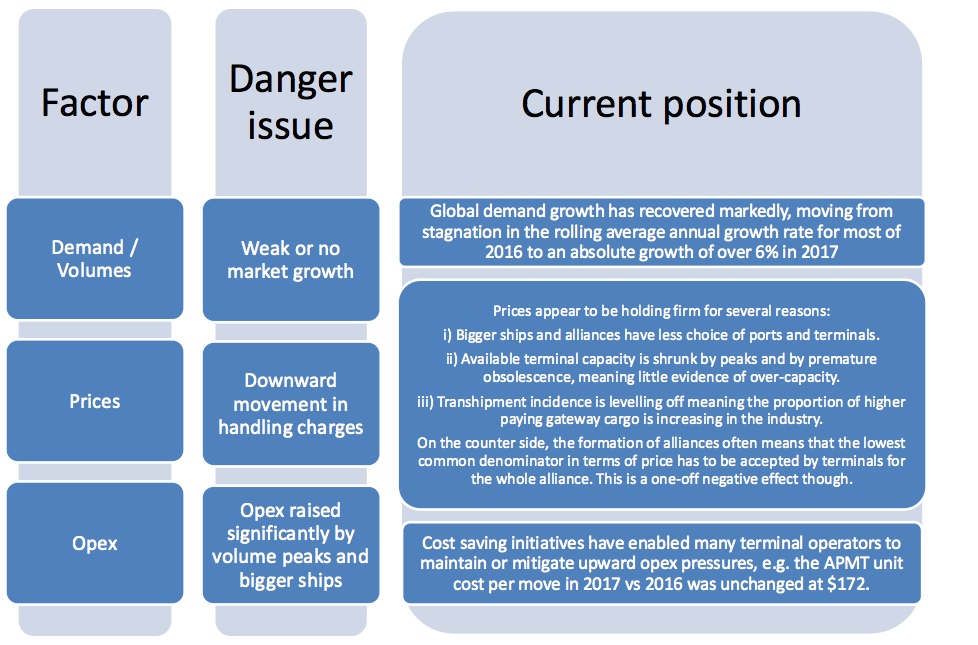

Figura 1: Desafíos perfectos para el operador de una terminal de contenedores

Esencialmente, había cinco cuestiones clave: Demanda, precios y opex (que en conjunto reflejan el EBITDA vigente), riesgos y retornos (interrelacionados entre sí).

Sorprendentemente, los márgenes de EBITDA de la industria se han mantenido con éxito (nuestro modelo de 2016 indicaba que los picos generados por los buques de mayor tamaño podían aumentar la presión sobre los precios hasta en un 15%). El margen EBITDA medio de una muestra de ocho grandes operadores internacionales para el periodo 2013-2017 muestra una notable consistencia en el rango del 34-36%.

Hay una combinación de razones por las que los operadores han podido mantener los márgenes. La Figura 2 resume los problemas de peligro a los que se enfrentan los operadores de terminales, y la posición actual de cada uno de ellos.

El aumento del riesgo fue otro factor clave que identificamos como parte de la tormenta perfecta, y este es un factor que es cierto. En particular, la formación de un pequeño número de grandes alianzas de transporte marítimo de línea, junto con la consolidación del sector del transporte marítimo de línea a través de la actividad de fusiones y adquisiciones, ha dado lugar a una importante volatilidad de las cuotas de mercado de los operadores de terminales.

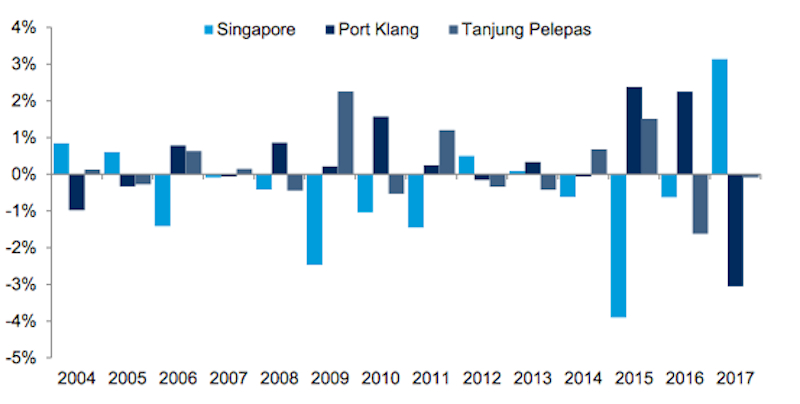

Por ejemplo, en el mercado de transbordo del sudeste asiático, como se ilustra en la Figura 3, después de un largo período en el que sólo se produjeron cambios menores en la cuota de mercado (aparte de la crisis financiera mundial de 2009, en la que, hasta cierto punto, todas las apuestas estaban descartadas), los tres puertos competidores de Singapur, Tanjung Pelepas y Port Klang han experimentado una volatilidad mucho mayor de la cuota de mercado desde 2015. Primero se alejó abruptamente de Singapur, siendo Port Klang el principal ganador, pero en 2017 el péndulo volvió a girar bruscamente hacia Singapur.

Figura 3: Cambio en la cuota de mercado: Centros de transbordo en el Asia sudoriental, 2004-2017

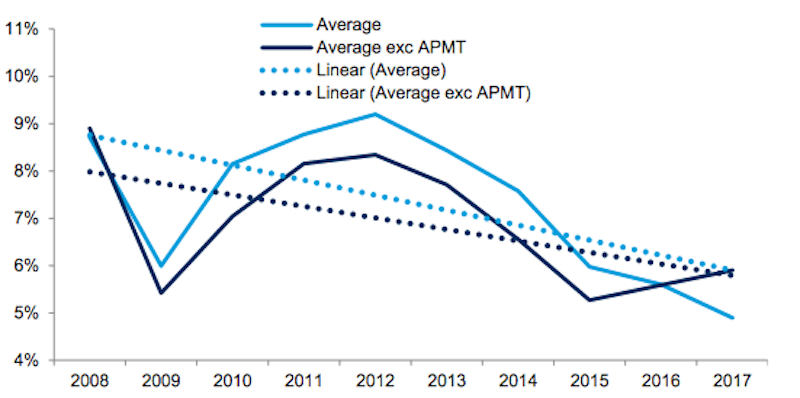

El viejo refrán dice que el beneficio es el retorno del riesgo. En otras palabras, si los jugadores operan en un entorno más arriesgado, por regla general, los beneficios deberían aumentar. El problema es que los retornos de la industria parecen estar en una trayectoria descendente, como se muestra en la Figura 4.

Hemos analizado el rendimiento del capital invertido (ROIC), en parte porque es la medida para la que la mayoría de los datos están disponibles públicamente, pero también porque es un buen indicador del sector. Refleja las ganancias que una compañía genera por cada dólar invertido en la compañía y utiliza la suma de la deuda y el capital de la compañía, por lo que el apalancamiento no afecta el nivel de ROIC. Además, otras medidas, como el rendimiento de los fondos propios, son más específicas de la empresa y, por lo tanto, no son adecuadas para evaluar el sector en su conjunto.

Figura 4: Ejemplo de operadores portuarios, ROIC, 2008-2017

Las compañías portuarias y de terminales de muestra en el análisis ROIC son una buena muestra representativa de la industria, aunque debido a que el ROIC de APM Terminals cayó en territorio negativo en 2017 (debido a los grandes cargos por deterioro que totalizan más de $600 millones en mercados comercialmente desafiados), hemos mostrado el ROIC promedio de muestra con y sin APMT. En cualquier caso, la tendencia a la baja es evidente, aunque con un ligero repunte en 2016 y 2017 cuando se excluye el APMT. Significativamente, el ROIC promedio en 2016 y 2017 fue poco diferente al experimentado en 2009, el año en que la industria portuaria de contenedores vio el único año de disminución de volúmenes en su historia. Dicho esto, un ROIC típico del 6% es uno que la mayoría de las compañías navieras envidiarían.

Frente a estos desafíos, los operadores de terminales están desplegando diversas estrategias. Una de las principales es el aumento de la propiedad de terminales afiliadas al transporte marítimo de línea en diversas formas. Sin embargo, las compañías navieras individuales no controlan completamente las opciones de puerto/terminal debido a las alianzas de transporte marítimo de línea. Es necesario intentar conciliar el hecho de que, si bien las terminales son generalmente propiedad de una parte y están gestionadas por ella, los buques son gestionados por alianzas.

Los retornos financieros de las terminales de contenedores se están reduciendo, no sólo debido a la «tormenta perfecta» generada por barcos más grandes y alianzas, sino quizás más debido a la inevitable maduración de la industria. Claramente, la tendencia a la baja en el ROIC no continuará para siempre. Se estabilizará, probablemente gravitando hacia el coste medio ponderado del capital a lo largo del tiempo.