04/07/2017 PUERTOS Y NAVIERAS

Los fletes marítimos aumentaron un tercio en el primer trimestre, con grandes incrementos en las principales compañías. El Índice Global de Fletes según Drewry fue un 36% más alto en la primera mitad del año frente al mismo periodo en 2016.

Aunque la cifra de crecimiento es relevante, hay que tener en cuenta que el año pasado el mercado fue excepcionalmente malo para los transportistas a la hora de obtener tarifas compensatorias. En comparación con el primer semestre de 2015, las tasas para el primer semestre de 2017 fueron todavía un 4% más bajas.

Aunque la cifra de crecimiento es relevante, hay que tener en cuenta que el año pasado el mercado fue excepcionalmente malo para los transportistas a la hora de obtener tarifas compensatorias. En comparación con el primer semestre de 2015, las tasas para el primer semestre de 2017 fueron todavía un 4% más bajas.

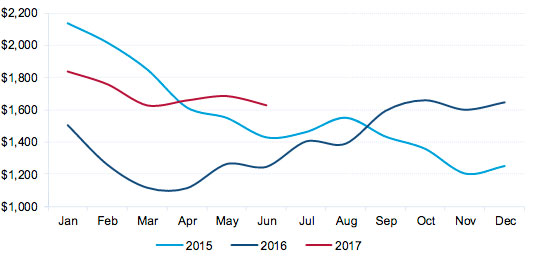

Las tasas alcanzaron en 2015 y 2016 caminos muy contrarios. El primero comenzaba en alto y terminaba en baja, mientras que el segundo hacía exactamente lo contrario. Hasta marzo de 2017, la tasa se situó entre ambos años. La pregunta ahora es: ¿qué tendencia continuará durante la segunda mitad del año: la trayectoria descendente de 2016 o la ascendente de 2016?

La recuperación de las tasas, según los informes, ha sido más prolífica en el corredor Asia-Europa hacia el oeste. El Índice Asia-Europa subió un 61% interanual después de los seis meses de 2017, e incluso mejoró en comparación con los mismos meses de 2015, siendo superior en alrededor del 12%. Las tasas transpacíficas en dirección este experimentaron un crecimiento ligeramente más moderado este año, con un 33%, lo que fue insuficiente para mejorar el promedio del primer semestre de 2015. Las tasas en el mercado transatlántico hacia el oeste fueron menores en el primer semestre de 2017 que en 2016 o el año anterior.

Las tarifas de Europa Este a Asia obtuvieron un impulso a principios de este año gracias a una mayor demanda y la reorganización de la alianza, según el análisis de la ruta comercial de abril «Maxed out».

En referencia a las operaciones realizadas de Norte-Sur, Drewry asegura que la más alta correspondió a la ruta de India a Europa (Nhava Sheva-Rotterdam), con una subida interanual del 83% en el primer semestre de 2017. La más débil en lo que va de año ha sido en los intercambios de Asia a Australia (Shanghai-Melbourne) y de la Costa Este de Sudamérica a Europa (Santos-Rotterdam).

Las rutas Norte-Sur generalmente no generaron muchos ingresos adicionales a las compañías en 2017, con la excepción más notable de Europa a India (Rotterdam a Nhava Sheva), que subió un 39% frente al primer semestre de 2016 y un 12% frente al mismo periodo de 2015.

Los gráficos anteriores apuntan a una recuperación bastante amplia hasta los niveles de 2015, especialmente en las rutas que son más importantes para los ingresos de las compañías. Sin perjuicio de cualquier disminución estacional, también sabemos que la recuperación se mantuvo en el segundo trimestre y debería continuar en la misma trayectoria durante el resto del año.

Con las compañías a punto de volver a rentabilizar gracias al incremento de las tasas y la mejora de los contratos, combinados con el poder adicional de fijación de precios obtenido de fusiones y adquisiciones y fundamentos más sólidos, es muy improbable que haya un retorno a las guerras de precios de principios de 2016. Debido a los mayores índices del segundo semestre de 2016, las comparaciones se harán más duras a medida que avanza el año, lo que pondrá fin a los muy altos aumentos interanuales, pero incluso si se estabilizan o comienzan a disminuir en el cuarto trimestre de 2017 seguirán siendo más altos que en 2016.