26/11/2024 EL MERCANTIL

26/11/2024 EL MERCANTIL

Los mercados de transporte marítimo han caído a su nivel más bajo del año por el impacto del descenso de los fletes de los petroleros y los gaseros, según el broker Clarksons. El índice ClarkSea, que determina la media de los ingresos de los principales tipos de buques en base a la oferta existente en cada segmento del shipping, se ha situado en 22.514 dólares diarios a principios del mes por “el exceso de tonelaje”. Estas ganancias son las peores de 2024, aunque se mantienen “el 18% superiores a la tendencia de los últimos diez ejercicios”. La media de este año también está “el 33% por encima” de la citada trayectoria temporal, indica la casa británica en su último informe al que ha tenido acceso El Mercantil.

Con carácter general, en opinión del director general de Clarksons Research, Stephen Gordon, el shipping mantiene “una sólida fortaleza de los fletamentos”. Así lo demuestra que el índice ClarkSea esté a 23.038 dólares/día cuando se escriben estas líneas frente a la media de 7.000 dólares/día de 2016. Esta robustez está “apoyada por las perturbaciones geopolíticas, la mejora de los volúmenes y algunas limitaciones de la oferta”.

La demanda es débil en todos los nichos de transporte de crudo, pero los buques aún ingresan “33.713 dólares/día”

“Según los datos preliminares de aduanas, las importaciones chinas de crudo por vía marítima han caído hasta los 9,6 millones de barriles/día en octubre, lo que supone bajadas del 5% intermensual y del 9% interanual. En los diez primeros meses de 2024, los volúmenes cayeron un 3%, hasta los 10 millones de barriles/día, debido a la menor demanda de petróleo y a la reducción de las operaciones de refino por la disminución de los márgenes y el cierre de plantas [caso de las tres factorías de Sinochem en Shandong y la de PetroChina en Dalian]”, explica Clarksons.

La misma tónica vale para el nicho de los tanques de producto, con una tarifa media de 13.594 dólares/día y un descenso de 16 puntos. Por ejemplo, el 8 de noviembre, el flete al contado de un buque de 75.000 toneladas para derivados limpios entre el golfo Pérsico y Japón se ha pagado a 12.779 dólares/día, con una caída semanal del 19% y del 69,6% frente a la media de este año (42.073 dólares/día). Y la ganancia media de un handy de 30.000 toneladas para comerciar en el Mediterráneo se ha situado en 2.302 dólares/día, con un descenso del 89% frente a la media anual (21.136 dólares/día).

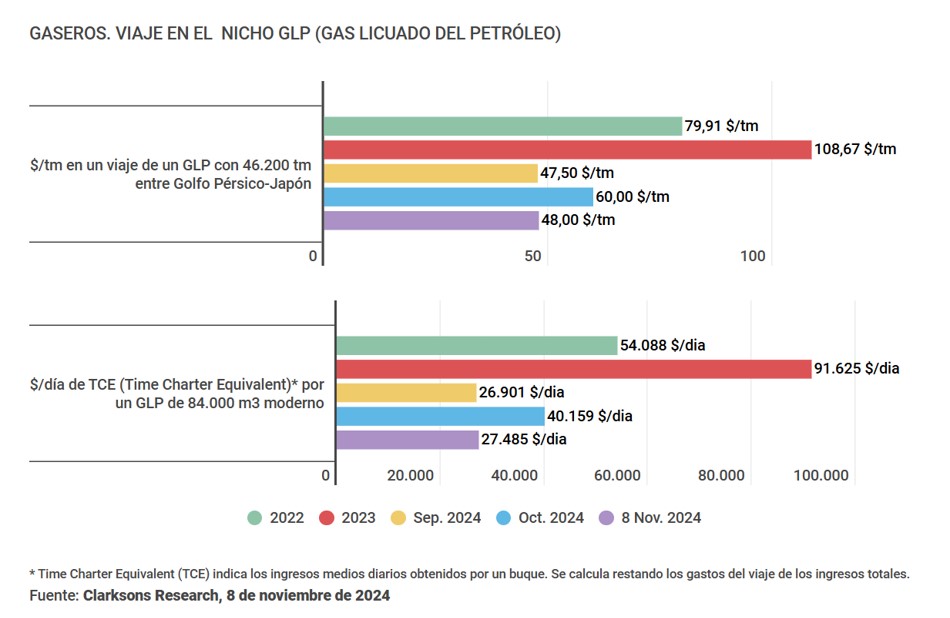

Otro mercado deprimido es el de los gaseros, donde “la amplia disponibilidad de tonelaje ha provocado que los precios bajen y es posible que sigan disminuyendo en las próximas semanas”, estima Clarksons. A principios de mes, el flete al contado de un gigante VLGC, con una capacidad que oscila entre los 100.000 y 200.000 metros cúbicos, ha sufrido un descenso semanal del 13%, hasta los 27.485 dólares/día, el mínimo en el mes y medio anterior, en la ruta entre los puertos de Ras Tanura (Arabia Saudí) y Chiba (Japón), de 8.003 millas de navegación. En este mismo itinerario, se ha cerrado una operación con un ‘laycan’ (periodo en el que el buque tiene que llegar al puerto de carga) “relativamente rápido a 50 dólares/tonelada” y algún trader ha intentado asegurar “el reflete [de una carga a otros propietarios para su transporte] a 47,5 dólares/tonelada para principios de diciembre”.

“Los fletes al contado [en el mercado del GNL] están sometidos a fuertes presiones y podrían seguir bajando en el Este, donde los fletadores tienen el control. En general, el precio medio spot de una unidad de 174.000 m3 ha bajado un 2% interanual, hasta los 30.000 dólares/día, lo que representa el nivel más bajo registrado hasta la fecha”.

LA GANANCIA MEDIA ANUAL DE UN GRANELERO DE 180.000 TM SE SITÚA EN 26.397 DÓLARES/DÍA

Por su parte, las buenas noticias vienen de la mano de los graneleros y los portacontenedores. En el segmento de los Capesize (180.000 toneladas), la oferta y la demanda “tienden al reequilibrio” en un contexto “más firme”. A principios de mes, la tarifa al contado en la ruta Dampier (Australia)-Qingdao (China) ha mejorado de 8,60 a 9,80 dolares/tonelada, lo que supone un aumento semanal del 26% en la ganancia, hasta los 22.239 dólares/día, aunque la media anual se sitúa en 26.397 dólares/día, siempre según cifras del reputado bróker londinense.

China también marca la pauta de los graneleros. Las importaciones marítimas de carbón del gigante asiático “han caído el 4% en octubre respecto al máximo histórico de septiembre”, pero el acumulado anual ha registrado “un fuerte crecimiento del 28%”. En 2023, la segunda economía del mundo importó 359,6 millones de toneladas de carbón.

Las importaciones marítimas chinas de carbón logran “un fuerte crecimiento” en el acumulado anual

Últimamente, las compras al exterior de este combustible fósil han sido “excepcionalmente fuertes” para acumular existencias antes del invierno y “los compradores han aprovechado los atractivos precios”. Las importaciones procedentes de Indonesia son “dominantes”, pero las ventas desde Norteamérica han alcanzado “un máximo de varios años a medida que disminuía la demanda de Europa”, especifica Clarksons.

Asimismo, las compras de mineral de hierro por parte de China, que alcanzaron los 1.161 millones de toneladas en 2023, han crecido un 4% interanual hasta octubre, pese a “la irregular demanda de acero”. Y sus importaciones de soja se han disparado un 57% en los diez primeros meses de 2024.

En el mercado de los celulares, Clarksons destaca que los fletes han subido, con “sólidas ganancias entre Extremo Oriente y Europa”, en un contexto de “fuertes volúmenes previos al Año Nuevo Lunar y de congestión portuaria en los principales centros (por ejemplo, Hamburgo)”. A principios de noviembre, los tarifas entre Asia y el Viejo Continente han sumado una subida semanal del 4%, situándose en 2.541 dólares/teus.

INVERSIÓN DE 114.500 MILLONES DE DÓLARES EN NUEVAS CONSTRUCCIONES

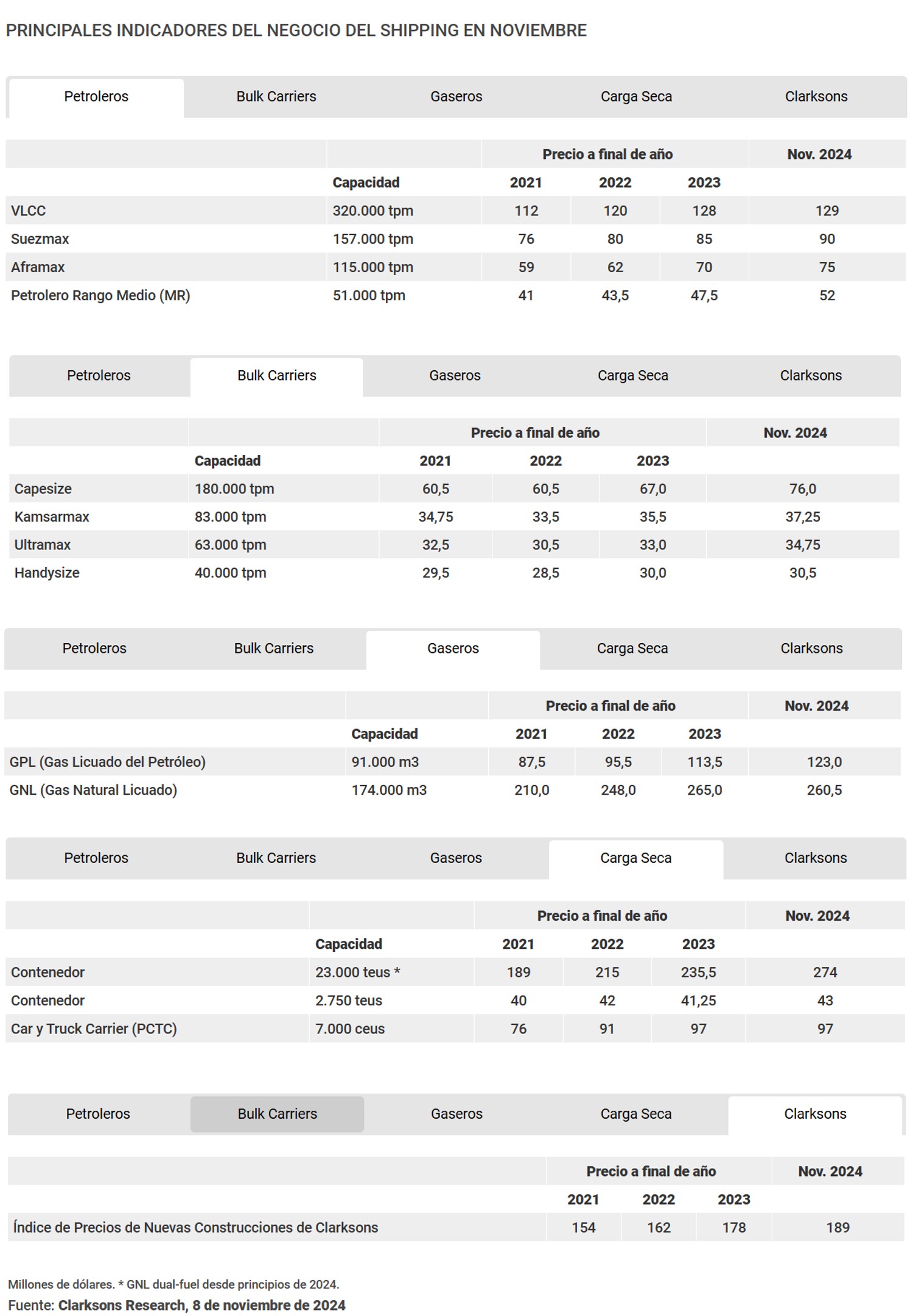

En el capítulo de los astilleros, el director general de Clarksons Research, Stephen Gordon, destaca que “ha habido un fuerte flujo de pedidos de nuevas construcciones” en el primer semestre del año, con una inversión de 114.500 millones de dólares para 35,6 millones de toneladas arqueo bruto compensado (CGT, en inglés), en el que sobresalen los petroleros, los gaseros y los portacontenedores.

Los precios “son elevados” (ver tabla adjunta). Las presiones inflacionistas para los constructores navales, incluidos los costes laborales, han apoyado la tendencia al alza. En noviembre, el índice de precios de nuevas construcciones de Clarksons ha alcanzado los 189 puntos, superando el máximo histórico de octubre de 2008, justo antes de la crisis financiera mundial, aunque es un 30% inferior sobre una base ajustada a la inflación.

“El mercado de la construcción naval sigue tenso, con plazos típicos [de entrega] de tres a cuatro años, a pesar de algunos aumentos de capacidad. En China estamos observando una serie de reactivaciones y ampliaciones, aunque no greenfield [proyectos totalmente nuevos]. Estimamos que la producción mundial aumente este año a 41 millones de CGT”, concluye el director de Clarksons Research.

![]()