01/02/2024 EL MERCANTIL

01/02/2024 EL MERCANTIL

El transporte aéreo internacional de mercancías ha experimentado un aumento de la demanda y de los rendimientos durante los dos últimos meses de 2023, afianzándose especialmente durante diciembre, debido a las perturbaciones en el Mar Rojo. Al comparar los datos de la semana que comenzó el 4 de noviembre y la semana que finalizó el 9 de diciembre de 2023, los últimos datos recabados por la Asociación de Transporte Aéreo Internacional (IATA) han experimentado un aumento del 1% en la demanda mundial de carga aérea junto con un aumento del 5% en los rendimientos. Especialmente significativo fue el progreso de la región Asia-Pacífico, donde la demanda creció el 2%. La demanda entre China y el resto del mundo creció el 1% y en Europa y Oriente Medio se mantuvo constante.

“Se espera un repunte similar en enero por las interrupciones en el Mar Rojo”

Willie Walsh Director general de IATA

“La reciente interrupción de las rutas marítimas en el Mar Rojo ha hecho que algunos cargadores se pasen a la carga aérea”, ha admitido el director general de IATA, Willie Walsh. “El aumento de la demanda provocó un repunte de los rendimientos de la carga aérea en las rutas comerciales y se espera un repunte similar en enero, a medida que se intensifiquen las interrupciones”, ha manifestado el directivo. Aunque no toda la carga es apta para el transporte aéreo, “es una opción vital para algunos de los envíos más urgentes en circunstancias extraordinarias. Y eso es fundamental para la continuidad de la economía mundial”, ha afirmado Walsh. En términos de rendimientos, en Asia-Pacífico crecieron el 6%, en las rutas entre China y el resto del mundo el incremento fue del 11% y en Europa y Oriente Medio, el rendimiento creció el 3% y el 4%, respectivamente.

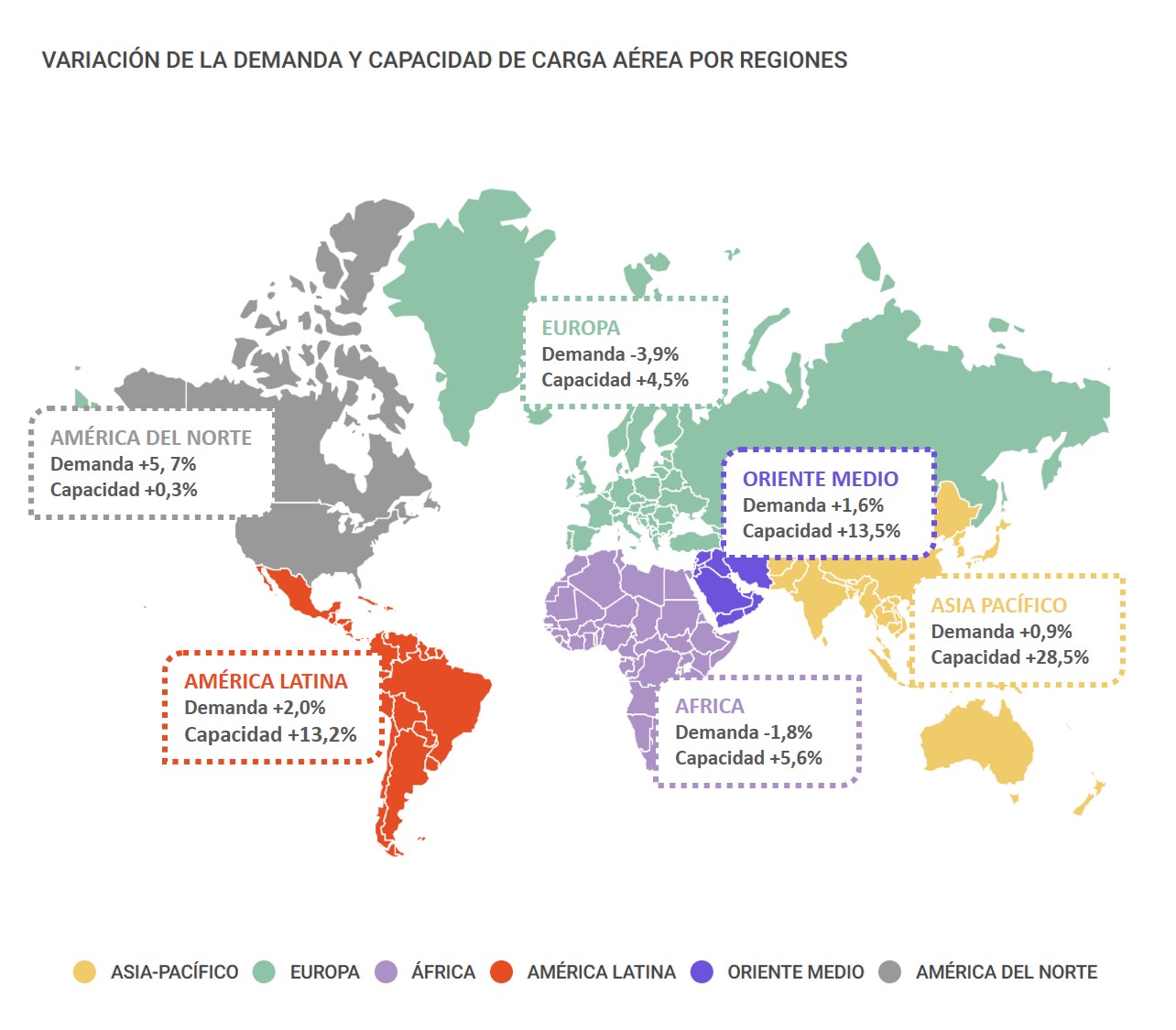

En cuanto a los datos de los mercados mundiales de carga aérea en el conjunto de 2023, muestran que la demanda de carga aérea repuntó el año pasado con un rendimiento particularmente fuerte en el cuarto trimestre a pesar de las incertidumbres económicas. La demanda para todo el año alcanzó un nivel ligeramente inferior al de 2022 (-1,9%) y 2019 (-3,6%). No obstante, la capacidad de 2023 fue el 11,3% superior a 2022 y el 2,5% superior a los niveles prepandemia. En concreto, diciembre registró unos resultados “excepcionalmente buenos”, según IATA. La demanda mundial se situó el 10,8% por encima de los niveles de 2022. “Se trata del mayor crecimiento anual de los últimos dos años”, recalca la asociación, y supera los datos registrados hasta noviembre. Además, la capacidad mundial se situó el 13,6% por encima del nivel de 2022.

Las aerolíneas de Asia-Pacífico registraron un aumento de la demanda del 0,9% en 2023 en comparación con 2022 y un aumento de la capacidad del 28,5%. En diciembre, las compañías aéreas de la región lograron los mayores incrementos porcentuales, con un aumento de la demanda del 18,5% en comparación con 2022. La capacidad también creció el 31,1% durante el mismo periodo. En el lado opuesto, las aerolíneas norteamericanas, que registraron los peores resultados interanuales de todas las regiones, con un descenso de la demanda del 5,7% en 2023 y un aumento de la capacidad del 0,3%. En diciembre, el descenso de la demanda fue del 2% y la capacidad se incrementó el 2,4%.

Por su parte, las aerolíneas europeas sufrieron un descenso de la demanda del 3,9% en 2023 en comparación con 2022, mientras que su capacidad aumentó el 4,5% tanto para operaciones globales como internacionales. En diciembre, las aerolíneas de la región experimentaron un aumento de la demanda del 8,6% y la capacidad aumentó el 7,4% durante el mismo periodo, pese a seguir siendo las más afectadas por la guerra en Ucrania. En Oriente Medio, la demanda ascendió el 1,6% para la demanda global y la capacidad creció el 13,5%. En diciembre, las aerolíneas de la región registraron un aumento del 18,3% en la demanda y del 17,7% en la capacidad.

IATA llama a la prudencia para los próximos meses por la inestabilidad geopolítica y económica

Las compañías aéreas latinoamericanas experimentaron el mejor rendimiento interanual de todas las regiones, con un aumento del 2% en la demanda en 2023 en comparación con 2022. Durante el mismo periodo, aumentaron el 13,2% la capacidad. En diciembre, las aerolíneas de la región registraron un crecimiento de la demanda del 6,4% y la capacidad mejoró el 3,5%. En África, la demanda descendió el 1,8% en 2023 en comparación con 2022, mientras que la capacidad se incrementó el 5,6%. En diciembre, las aerolíneas de la zona registraron los peores resultados, con un descenso de la demanda del 1,2% y un crecimiento de la capacidad del 7,4%.

Pese a que la inflación de diciembre tanto en Estados Unidos como en la Unión Europea se mantuvo por debajo del 3,5%, el Índice de Precios al Consumo (IPC) de China indicó deflación por tercer mes consecutivo, lo que hace temer a IATA una ralentización económica. “El significativo fortalecimiento del último trimestre es una señal de que los mercados se están estabilizando hacia patrones de demanda más normales”, valora Willie Walsh, lo cual sitúa a la industria en una base muy sólida para el éxito en 2024, según sus palabras. “Pero con la inestabilidad continua, y en algunos casos intensificada, de las fuerzas geopolíticas y económicas, poco debe darse por sentado en los próximos meses”, matiza.

![]()