06/07/2026 EL MERCANTIL

06/07/2026 EL MERCANTIL

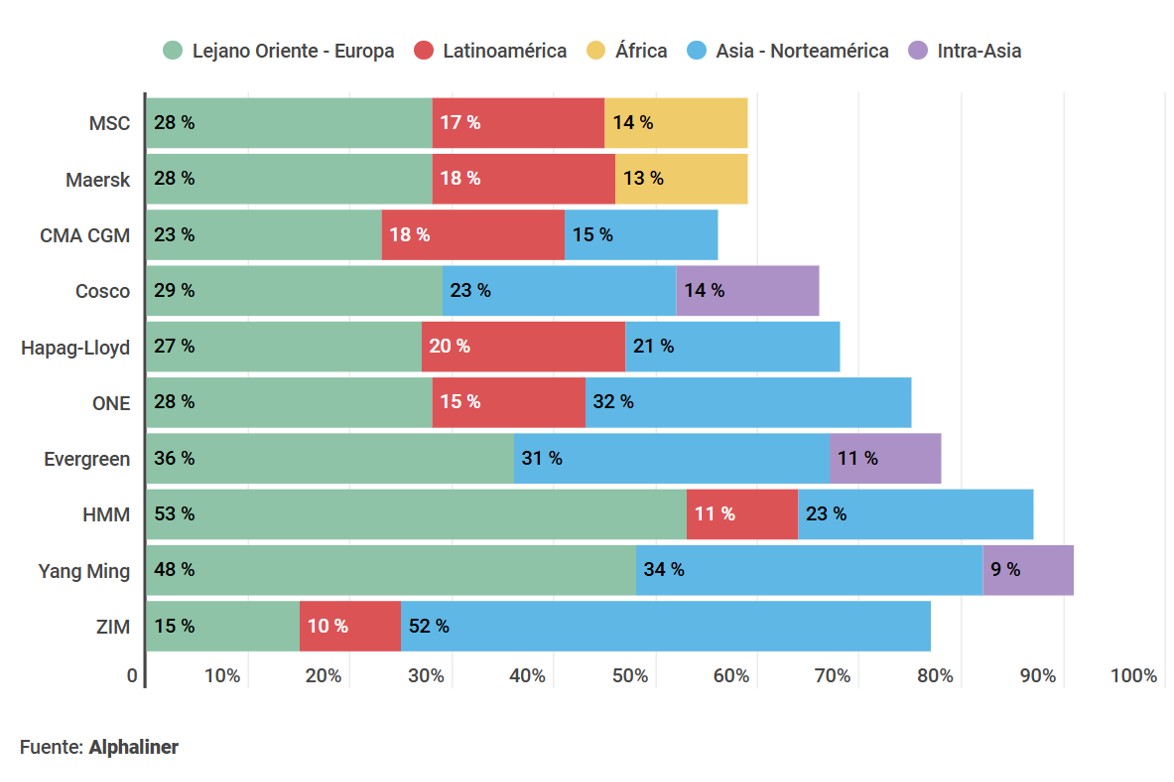

La distribución de tonelaje de las navieras en los principales mercados de transporte de contenedores del mundo confirma “distintas prioridades estratégicas” entre los operadores, constata la firma de inteligencia Alphaliner. Según sus datos más recientes, solo dos parejas de armadores, MSC y Maersk por un lado y Hapag-Lloyd y HMM por el otro, siguen esquemas similares a la hora de distribuir su capacidad.

La ítalo-suiza MSC, primera del mundo por capacidad contenerizada, prioriza las líneas entre Lejano Oriente (Asia) y Europa, con el 28% de su flota en este mercado. Es exactamente el mismo porcentaje que su competidora danesa Maersk y próximo a los de CMA CGM y Hapag-Lloyd. Alphaliner señala que los armadores europeos tienden a priorizar mercados que conectan con el Viejo Continente, aunque en este caso las rutas también interpelan a los operadores asiáticos: Cosco (China), Evergreen (Taiwán), HMM (Corea del sur) y Yang Ming (Taiwán) tienen todas este mercado como el que más flota absorbe.

De hecho, la ruta Asia-Europa es el primer mercado por capacidad desplegada, con un cuarto de toda la flota de contenedores a nivel global operando en ella. Según Alphaliner, ello se explica por los desvíos alrededor del Cabo de Buena Esperanza (Sudáfrica) que siguen la mayoría de operadores desde la crisis del Mar Rojo.

La ruta transpacífica (Asia – Norteamérica) es la segunda, con el 16% de la capacidad global. Dos navieras tienen este mercado como prioritario: ONE y ZIM, con la israelí desplegando ahí hasta el 52% de su tonelaje disponible. El mercado africano, aunque considerado emergente, solo forma parte de las prioridades en el caso de MSC y Maersk (14% y 13%, respectivamente) y las rutas intra-asiáticas se entran en las prioridades de tres navieras del continente: Cosco, Evergreen y Yang Ming. El mercado latinoamericano absorbe porcentajes altos de flota en 7 navieras del TOP-10, con el porcentaje más alto en Hapag-Lloyd (20%).

![]()