20/05/2026 DIARIO DEL PUERTO

20/05/2026 DIARIO DEL PUERTO

El tráfico de contenedores en Europa en 2025 confirma el liderazgo de los grandes hubs, pero también una redistribución progresiva hacia el Mediterráneo y puertos emergentes en un escenario logístico más fragmentado.

El sistema portuario europeo mantuvo en 2025 una base sólida apoyada en sus grandes enclaves, que concentran la mayor parte del tráfico y marcan el pulso del comercio exterior del continente. Encabeza el ranking el Puerto de Róterdam (Países Bajos) con 14,2 millones de TEUs, que recupera la primera posición que en 2024 le arrebató el Puerto de Amberes-Brujas (Bélgica), ahora en segunda posición con 13,5 millones de TEUs. Ambos configuran el corazón logístico del norte de Europa y mantienen una clara distancia respecto a sus competidores.

En tercera posición se sitúa el Puerto de Hamburgo (Alemania) con 7,7 millones de TEUs, consolidando el eje Norte. A continuación, el Mediterráneo coloca a sus principales bazas: el Puerto de Valencia alcanza 5,4 millones de TEUs, mientras que el Puerto de Algeciras se sitúa en 4,7 millones de TEUs.

Estabilidad del sistema portuario

También destaca el puerto griego de El Pireo, gestionado por la china COSCO Shipping Ports, con 5,1 millones de TEUs, que compite directamente con los enclaves españoles en el segmento del transbordo. Completan el Top 10 el puerto alemán de Bremen/Bremerhaven (4,3 millones de TEUs), el puerto inglés de Felixstowe (3,8 millones), Barcelona (3,6 millones) y el puerto italiano de Gioia Tauro (3,5 millones), vinculado a MSC a través de TiL.

En conjunto, este grupo suma en torno a 65-70 millones de TEUs, lo que evidencia la estabilidad del sistema portuario europeo en términos de volumen.

Norte: hegemonía y contención

El eje Norte sigue siendo la principal puerta de entrada al mercado europeo. Róterdam, Amberes-Brujas y Hamburgo concentran no solo grandes volúmenes, sino también una elevada capacidad logística, conexiones ferroviarias y acceso a un hinterland industrial de primer nivel.

Sin embargo, los datos de 2025 reflejan un crecimiento moderado. Estos puertos muestran signos de madurez, con incrementos limitados que contrastan con la expansión más dinámica de otras regiones. Factores como la congestión, los costes operativos y la necesidad de optimizar la eficiencia condicionan su evolución.

Mediterráneo: arraigo y avance

El Mediterráneo continúa ganando peso en el mapa portuario europeo. Valencia, Algeciras y El Pireo se sitúan en el entorno de los 5 millones de TEUs, consolidando su papel en las rutas Este-Oeste y en el tráfico de transbordo.

El caso de El Pireo es especialmente significativo, ya que se ha consolidado como uno de los principales hubs del sudeste europeo. Por su parte, Algeciras refuerza su papel estratégico en el Estrecho, mientras Valencia combina su función de gateway con el transbordo, lo que le permite mantener una posición destacada.

Barcelona y Gioia Tauro completan este bloque mediterráneo con cifras en torno a los 3,5 millones de TEUs, aportando diversidad y especialización al sistema.

Segunda línea: más capilaridad

Más allá del Top 10, el sistema portuario europeo muestra una creciente capilaridad. De hecho, puertos como Gdansk, en Polonia, con alrededor de 2,1 millones de TEUs, o el Puerto de Sines, en Portugal, con 1,8 millones, reflejan esta tendencia.

También destacan el puerto esloveno de Koper (1,1 millones de TEUs) y el Puerto de Klaipeda, en Lituania, con 1 millón de TEUs, que refuerzan la red logística en Europa del Este y el Báltico. Estos enclaves permiten diversificar flujos, reducir dependencia de los grandes hubs y acercar la logística a nuevos mercados.

Más equilibrado y resiliente

Los datos de 2025 muestran cómo el mapa portuario europeo ya no responde exclusivamente a la lógica de concentración. Aunque los grandes puertos siguen liderando en volumen, la emergencia de nodos secundarios introduce mayor competencia y flexibilidad.

Este equilibrio entre hubs y puertos medianos configura un sistema más resiliente frente a disrupciones globales, desde tensiones geopolíticas hasta cambios en las rutas marítimas.

Europa no compite en volumen con Asia, pero sí destaca por un modelo diversificado y eficiente.

En ese equilibrio entre concentración y capilaridad reside, precisamente, la fortaleza de su sistema portuario.

Róterdam recupera el cetro europeo de Amberes-Brujas

La variación del tráfico de contenedores en los principales puertos europeos entre 2024 y 2025 dibuja un escenario de ajuste tras el rebote previo, con un crecimiento mucho más selectivo y, en varios casos, correcciones claras.

En la cabeza del ranking, la estabilidad domina tras un año especialmente significativo: Amberes-Brujas desbancó en 2024 a Róterdam como primer puerto europeo por tráfico de contenedores, un hito histórico en el sistema portuario del continente. En 2025, sin embargo, Róterdam recupera terreno con un ligero crecimiento (+2,7%), mientras Amberes-Brujas se mantiene prácticamente plano (-0,1%), evidenciando una competencia muy ajustada entre ambos hubs. Hamburgo, por su parte, retrocede ligeramente (-1,3%), reflejando cierta presión competitiva y ajustes en los flujos hacia el Báltico y Europa Central.

El Mediterráneo presenta un comportamiento desigual. Destaca el avance del Pireo (+6,7%), que refuerza su papel como hub del sudeste europeo, mientras Valencia (-1,3%) y Barcelona (-7,2%) corrigen tras crecimientos intensos en 2024. Algeciras se mantiene estable, consolidando su función estratégica en el Estrecho. Más acusado es el retroceso de Gioia Tauro (-11,2%), muy condicionado por decisiones de las navieras.

En la segunda línea, la volatilidad es mayor. Así, Gdansk y Sines registran descensos tras subidas excepcionales el año anterior, mientras HAROPA lidera el crecimiento (+5,8%).

En conjunto, 2025 mostró un sistema más equilibrado, pero también más sensible a los reajustes de red y a la estrategia de las grandes alianzas marítimas.

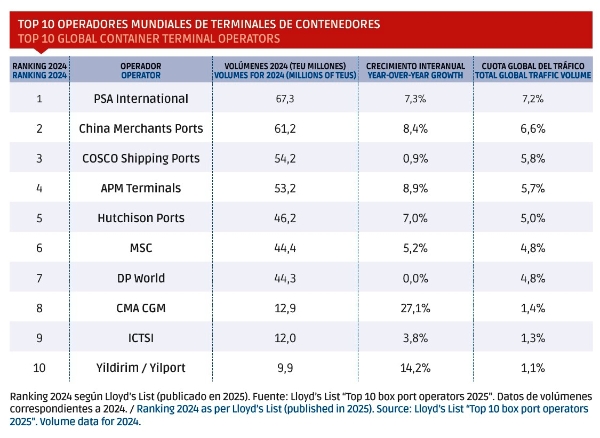

Los gigantes globales dominan el mapa de las terminales de contenedores

El ranking “Top 10 box port operators 2025” elaborado por Lloyd’s List tiene como criterio el volumen de TEUs gestionado por cada operador en función de su participación accionarial en terminales, utilizando datos correspondientes a 2024 proporcionados por Drewry. Este enfoque permite medir el poder real de los grupos más allá del puerto individual. En ese contexto, PSA International lidera con cerca de 63-70 millones de TEUs, seguido por COSCO Shipping Ports (unos 54 millones) y China Merchants Port Holdings (unos 51 millones).

El segundo escalón lo ocupan operadores con fuerte implantación europea, como APM Terminals (alrededor de 48 millones) y DP World (unos 47 millones), junto a Hutchison Ports (43-46 millones).

Especial relevancia adquiere el crecimiento de operadores vinculados a navieras, como MSC con Terminal Investment Limited (TiL), con unos 42 millones de TEUs (+17%), y CMA CGM (10-13 millones), reflejando un avance claro de la integración vertical en el sector.

Este proceso implica que las grandes navieras aseguran capacidad en puertos estratégicos, reduciendo dependencia de terceros y ganando control sobre la cadena logística. Además, refuerza su capacidad para diseñar redes más eficientes y resilientes ante disrupciones globales.

En paralelo, Europa mantiene presencia relevante, pero más fragmentada, sin el respaldo coordinado de grandes grupos estatales. El resultado es un sector cada vez más concentrado, donde Asia domina en escala y las navieras marcan el ritmo de la transformación global.

MSC domina un mercado naviero cada vez más concentrado

El ranking Top 100 de Alphaliner, actualizado a 22 de abril de 2026, confirma una altísima concentración del transporte marítimo de contenedores, donde las grandes navieras controlan la mayor parte de la capacidad mundial. La flota global supera ya los 33,6 millones de TEUs, con más de 7.500 buques en servicio, tras un crecimiento anual cercano al 7%.

En la cúspide, MSC domina con más de 7 millones de TEUs y cerca del 21% de cuota, ampliando su ventaja sobre AP Moller-Maersk, que ronda los 4,6 millones de TEUs (14%). El tercer puesto lo ocupa CMA CGM, con unos 4,1 millones de TEUs (12%), seguido de COSCO Shipping (3,6 millones).

El segundo escalón lo forman Hapag-Lloyd (2,4 millones) y ONE (2,1 millones), junto a asiáticas como Evergreen o HMM. En conjunto, las diez primeras navieras concentran más del 80% de la capacidad global, lo que evidencia un mercado altamente oligopolístico.

La tendencia dominante es doble: por un lado, crecimiento sostenido impulsado por grandes buques y carteras de pedidos; por otro, integración vertical hacia terminales y logística. Europa mantiene presencia con MSC, Maersk y CMA CGM, pero comparte protagonismo con Asia, consolidando un sistema global donde escala y control de red marcan la diferencia.

![]()