23/01/2026 DIARIO DEL PUERTO

23/01/2026 DIARIO DEL PUERTO

El comercio global afronta en 2026 un cambio estructural marcado por un conjunto de tendencias como un débil crecimiento, fragmentación geopolítica, nuevas políticas industriales, transición energética, digitalización y una mayor regulación, que alteran los flujos comerciales, las cadenas de valor y el equilibrio entre regiones, según apunta la UNCTAD.

El comercio mundial entra en 2026 en un punto crítico. Tras décadas de expansión apoyada en la liberalización, la eficiencia logística y la fragmentación internacional de la producción, el sistema comercial global se enfrenta a un entorno más complejo, condicionado por tensiones geopolíticas, menor crecimiento económico, cambios tecnológicos acelerados y una creciente intervención de los Estados.

Así lo expone el informe “Top trends redefining global trade in 2026”, publicado por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), que identifica diez grandes tendencias llamadas a marcar la evolución del comercio y la inversión internacional en el corto y medio plazo.

Lejos de un escenario de colapso, el organismo describe un comercio que sigue creciendo, pero de forma más lenta, desigual y volátil, La combinación de riesgos geopolíticos, presión regulatoria y reconfiguración de las cadenas de suministro está dando lugar a un sistema más fragmentado, con mayores costes de cumplimiento y con impactos especialmente relevantes para los países en desarrollo.

Crecimiento global a la baja

La primera gran tendencia es la desaceleración económica. Según la UNCTAD, el crecimiento global se mantendrá en torno al 2,6% en 2025 y 2026, un nivel insuficiente para impulsar con fuerza el comercio, la inversión y el desarrollo industrial. Las economías desarrolladas pierden impulso, mientras que los países en desarrollo, excluida China, afrontan un entorno externo más volátil, con menor acceso a financiación y mayor exposición a shocks.

Este contexto limita la demanda de exportaciones, reduce los flujos de inversión extranjera y dificulta la financiación de infraestructuras clave, incluidas las logísticas y portuarias.

Reforma de la OMC

La gobernanza del comercio mundial afronta una etapa de incertidumbre. La reforma de la Organización Mundial del Comercio (OMC) llega a 2026 con asuntos clave pendientes, como la recuperación del sistema de resolución de disputas o el futuro del trato especial y diferenciado para los países en desarrollo.

Para la UNCTAD, el debilitamiento del marco multilateral favorece soluciones unilaterales y acuerdos bilaterales o regionales, lo que fragmenta las reglas del juego y aumenta la complejidad para las empresas que operan en múltiples mercados.

El regreso de los aranceles

El informe constata un repunte significativo del uso de aranceles como instrumento de política económica y geopolítica. En 2025 se registraron aumentos relevantes, especialmente en sectores industriales, con efectos desiguales según países y cadenas de valor. La proliferación de medidas arancelarias genera incertidumbre, encarece los intercambios y altera las decisiones de inversión, afectando con mayor intensidad a economías pequeñas o poco diversificadas.

La ralentización económica global condiciona el comercio no por su volumen, sino por su creciente vulnerabilidad

Reconfiguración de las cadenas

La reconfiguración de las cadenas globales de valor es una de las tendencias estructurales más relevantes. Las empresas están abandonando estrategias basadas exclusivamente en costes para priorizar la resiliencia, la diversificación de proveedores y la proximidad a mercados finales.

Este proceso está redibujando los mapas de comercio e inversión, creando nuevos polos logísticos y productivos, mientras otros pierden peso relativo. La UNCTAD advierte de que, aunque esta reorganización mejora la resiliencia, también introduce ineficiencias y puede moderar el crecimiento del comercio.

La “servicificación” del comercio

El comercio de servicios continúa creciendo más rápido que el de bienes. Los servicios ya representan el 27% del comercio mundial y son un componente esencial de la competitividad industrial, especialmente en logística, finanzas, tecnología y consultoría. La digitalización ha ampliado el alcance de los servicios comercializables, aunque persisten brechas significativas entre economías avanzadas y países menos desarrollados, tanto en capacidad tecnológica como en marcos regulatorios.

EL DATO +2,6% CRECIMIENTO

Otra tendencia clave es el crecimiento del comercio entre países en desarrollo. En 2025, el 57% de las exportaciones de estos países tuvo como destino otros mercados del Sur, frente al 38% en 1995. Asia lidera este proceso, impulsado por cadenas regionales de valor en sectores de media y alta tecnología. Este patrón refuerza la integración regional, pero también refleja una menor dependencia de la demanda de las economías avanzadas.

Sostenibilidad y comercio

La dimensión ambiental se consolida como un factor estructural del comercio internacional. En 2026 entran en vigor nuevos compromisos climáticos, acuerdos ambientales y mecanismos como el ajuste en frontera por carbono de la UE. Estas medidas influyen en el acceso a los mercados, los costes de producción y la competitividad, especialmente para exportadores de países en desarrollo con menor capacidad de adaptación tecnológica.

De cara a 2026, la UNCTAD no prevé un retroceso del comercio mundial, pero sí un sistema más condicionado por la política, la regulación y la estrategia

Los mercados de minerales críticos afrontan un escenario de precios más bajos, pero con riesgos persistentes de suministro. La rápida expansión de la oferta, combinada con tensiones geopolíticas y restricciones a la exportación, introduce volatilidad y refuerza la dimensión estratégica de estos recursos. La competencia por asegurar el acceso a minerales esenciales para la transición energética añade presión a las cadenas de valor globales.

Comercio y seguridad alimentaria

El comercio agrícola seguirá siendo fundamental para la seguridad alimentaria. Los conflictos, el cambio climático y las restricciones comerciales mantienen la volatilidad de precios, afectando de forma desproporcionada a los países más vulnerables. La UNCTAD subraya la necesidad de mantener abiertos los mercados agrícolas y reforzar la capacidad productiva local para reducir la dependencia excesiva de importaciones.

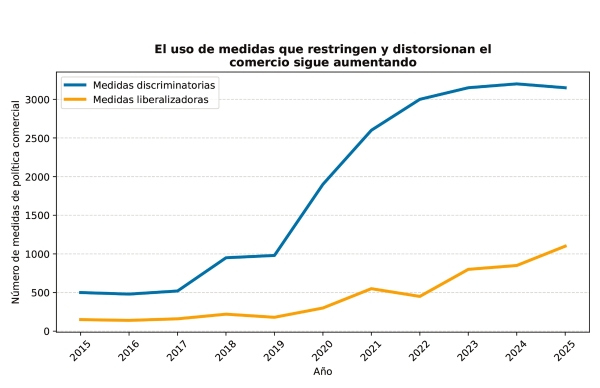

Medidas distorsionadoras

Las medidas que distorsionan el comercio están en aumento. Los gobiernos recurren cada vez más a instrumentos de política comercial para alcanzar objetivos internos en ámbitos como la seguridad, la industria, la salud pública y el medio ambiente. Desde 2020 se han registrado en todo el mundo cerca de 18.000 nuevas medidas comerciales discriminatorias (ver gráfico superior), lo que refleja un giro claramente proteccionista. En la actualidad, las regulaciones técnicas y las normas sanitarias afectan aproximadamente a dos tercios del comercio mundial, cubriendo intercambios por un valor cercano a 2,4 billones de euros. Las principales potencias económicas están promoviendo además sus propios estándares en el exterior, lo que puede dar lugar a bloques regulatorios rivales y obligar a los países más pequeños a posicionarse. Además, la política comercial se está usando para alcanzar objetivos climáticos y sociales, como los impuestos al carbono en frontera o las restricciones a la importación vinculadas a la deforestación o a las condiciones laborales. Aunque estas iniciativas responden a objetivos relevantes, también aumentan las cargas administrativas y de cumplimiento para los exportadores.

De cara a 2026, se prevé una expansión del uso de medidas no arancelarias, impulsada por prioridades ambientales, sociales y de seguridad, junto a presiones proteccionistas persistentes. Si bien estas medidas afectan al conjunto del comercio mundial, su impacto será desigual, ya que los exportadores de menor tamaño y las economías de renta más baja afrontan mayores costes procedimentales y de cumplimiento normativo. En este contexto, la adopción de normas globales más flexibles y el refuerzo de la asistencia técnica específica serán esenciales para garantizar una aplicación inclusiva.

![]()