06/02/2026 EL CANAL MARÍTIMO Y LOGÍSTICO

IATA prevé que este año concluya con un incremento de los ingresos del transporte aéreo del 2,1%, en comparación con el año anterior. En concreto, la asociación espera unos ingresos globales cercanos a los 158.000 millones de dólares.

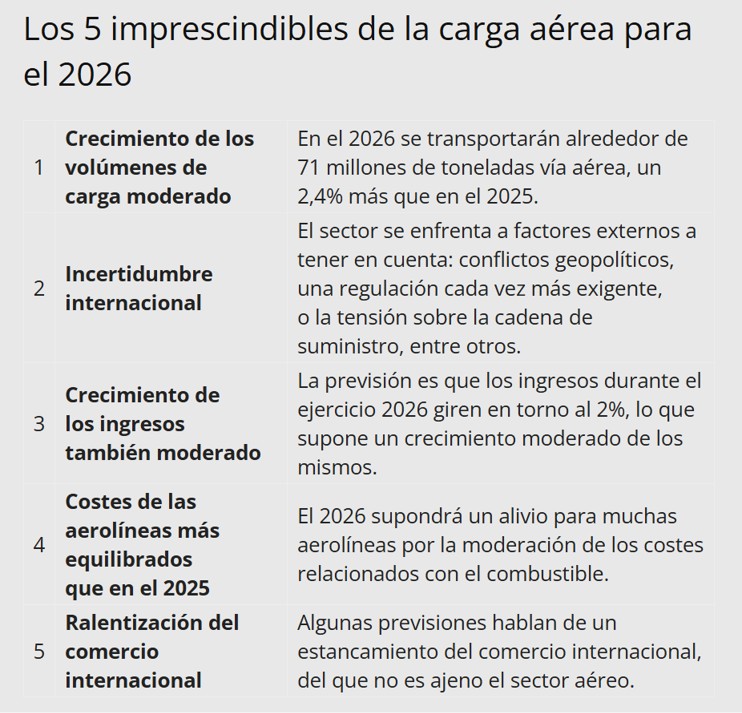

Esta cifra significa un incremento del 2,4% en comparación con la del 2025, lo que pone de relieve el momento de moderado crecimiento que atraviesa este segmento del transporte de mercancías. De hecho, en este ejercicio apenas acabado, el crecimiento de la carga aérea fue, respecto al año precedente (2023), casi un punto porcentual más, al situarse en un 3,1%.

Este crecimiento ‘moderado’, como así lo califica la propia IATA, hay que ponerlo en valor dado los innumerables factores que están afectando al transporte aéreo. Unos factores -a los que no son ajenos otro tipo de transporte como el marítimo o el terrestre- que no son pocos: los numerosos conflictos geopolíticos; la cada vez más exigente regulación (como la entrada en vigor del ReFuelEU a nivel europeo); o la ralentización del comercio internacional, entre muchos otros. La cadena de suministro, en todas sus ramificaciones y variantes, ha evolucionado de un estado de cierta predictibilidad a otro en el que parece que reina la imprevisibilidad. Una incertidumbre a la que, por supuesto, no es ajeno el transporte aéreo.

En esta coyuntura, los pronósticos realizados por la IATA de cara a este 2026 evidencian el carácter resiliente del transporte de mercancías aéreo. Sin ir más lejos, el aéreo, y solo el aéreo, fue el modo de transporte que permitió la entrega de productos con destino a los Estados Unidos en las fechas límites de los aranceles impulsados por la Administración Trump. Sin duda, una muestra de la resiliencia y flexibilidad del transporte aéreo.

Crecen los volúmenes de carga y crecen los ingresos

De manera paralela, la IATA prevé que este año concluya con un incremento de los ingresos del transporte aéreo del 2,1%, en comparación con el año anterior. En concreto, la asociación espera unos ingresos globales cercanos a los 158.000 millones de dólares. El crecimiento responde al aumento del comercio electrónico y al de los envíos de carácter urgente. Por contra, la IATA pronostica unos rendimientos de carga ligeramente inferiores, en concreto, de un 0,5% respecto a los del 2025.

Por áreas geográficas, la región en la que podría darse el mayor crecimiento de la carga es la del Asia Pacífico, con incrementos en torno al 6%. En un mapa geopolítico fragmentado, esta región podría generar, en 2026, hasta 6,6 millones de dólares de ganancias con un margen neto del 2,3%. Por su parte, el crecimiento de esta industria aérea en África será, a tenor de las estimaciones de la IATA, algo más moderado (2%), como consecuencia de los mayores costes unitarios que tienen que afrontar las aerolíneas en este continente.

En el caso de Europa, se prevé un crecimiento del 2% del volumen de carga con ganancias de hasta 14.000 millones y un margen del 4,9%. Las cifras del viejo continente hay que ponerlas en contexto, puesto que el 2025 fue el año de la entrada en vigor del ReFuelEU, la normativa que exige una mezcla de combustible sostenible para la aviación. Además, hubo otros factores, como los cuellos de botella en el control del tráfico aéreo o las huelgas en diversos aeropuertos, que provocaron mayores dificultades operativas de lo habitual.

Otras áreas, como Latinoamérica, podrían generar 2.000 millones de dólares de ganancias en este 2026, con un margen del 3,8%; mientras que para Oriente Medio la IATA prevé un mercado más rentable con un incremento del volumen de carga del 2%. La zona con peores pronósticos, consecuencia de la incertidumbre política y de los aranceles, es la de Norteamérica, donde el volumen de carga podría caer ligeramente un 0,5%, con unas ganancias de 11.300 millones de dólares, lo cual supone pérdida de terreno de las aerolíneas americanas frente a las europeas.

En el caso particular de España, el plan estratégico de AENA avanzó hace dos años que las previsiones eran de alcanzar los 1,2 millones de toneladas transportadas vía aérea en el 2026. De hecho, se trata de un documento ambicioso, puesto que pretende superar los 1,7 millones de toneladas antes del horizonte 2036.

A falta de los datos del mes de diciembre, los resultados de este 2025 son esperanzadores para los operadores de carga aérea en España. Desde el mes de enero hasta noviembre, los aeropuertos españoles gestionados por AENA ya superaron la referida barrera de los 1,2 millones de toneladas, lo que equivale a un incremento del 6,8% en comparación con el mismo periodo del 2024.

La caída del combustible alivia las cuentas de las aerolíneas

Las perspectivas de IATA vaticinan que los costes para las aerolíneas serán más equilibrados en este 2026. Esta cuestión se produce principalmente por el alivio que supondrán los costes relacionados con el consumo de combustible. Asimismo, se prevé que la desaceleración de la inflación también influya de manera positiva en los costes totales que tienen estas compañías.

En concreto, se espera que los costes en combustibles disminuyan alrededor de 252 millones de dólares en el 2026, lo que representa una caída del 0,3% en comparación con el 2025. Esta estimación responde a la previsible caída del combustible para la aviación, que podría rondar el 2%. La importancia de esta disminución de los costes es crucial para las aerolíneas, ya que el combustible representa hasta una cuarta parte de sus costes totales. Sin embargo, hay que tener en cuenta que para este año el consumo de combustible podría crecer en un 2,7%, según la IATA. Unido a esta rebaja de los combustibles, otro factor que jugará en favor del sector en este 2026 son las mejoras en la eficiencia del combustible.

Asimismo, cabe destacar también que el coste de las compras de combustible de aviación sostenible (SAF) podría alcanzar los 4.500 millones de dólares, con la expectativa de que haya 2,4 millones de toneladas de SAF disponibles (que representa un 0,8% del consumo total de combustible).

Paralelamente, se prevén unos costes no relacionados con los combustibles de 729.000 millones de dólares, un 5,8% más que en el 2025. En este sentido, hay que tener en cuenta que los laborales representan el 28% de los costes totales de las aerolíneas. Pese a que la IATA no establece el incremento de cara a este año de los mismos, sí que avisa de que la productividad no se ha recuperado desde el 2019.

IATA también vaticina que los costes de mantenimiento seguirán aumentando, principalmente, como consecuencia del envejecimiento de la flota y de las interrupciones en la cadena de suministro. Por último, las tarifas de arrendamiento ya han alcanzado sus máximos históricos, una cuestión que se asocia a los costes de propiedad. Además, las tarifas aeroportuarias y de ruta también seguirán aumentando, otra cuestión a tener en cuenta de cara a calcular los costes totales de las aerolíneas.

En definitiva, el 2026 será un año de crecimiento moderado en lo que se refiere a los volúmenes de carga y también respecto a los ingresos moderados, un aspecto a tener en consideración dado la imprevisibilidad que sufre el sector como consecuencia principalmente de la coyuntura geopolítica.

Los 5 imprescindibles de la carga aérea para el 2026