26/11/2025 FREIGHTOS

A medida que el frágil pero aún vigente alto el fuego entre Israel y Hamás se acerca a los dos meses, y con los hutíes declarando el fin de los ataques a los buques que pasan, aumenta la expectativa de que el tan esperado regreso del tráfico de contenedores al Mar Rojo pueda llegar pronto.

Aunque Maersk mantiene que no ha fijado una fecha, la Autoridad del Canal de Suez declaró que reanudaría los tránsitos a principios de diciembre. El director ejecutivo de ZIM declaró recientemente que un regreso en un futuro próximo es cada vez más probable, y CMA CGM, según informes, se está preparando para un regreso completo en diciembre.

Impacto operativo

El cambio de la mayor parte del 30% del volumen mundial de contenedores que normalmente transitan por el Canal de Suez desde el Mar Rojo hacia el Cabo de Buena Esperanza hace casi exactamente dos años agregó entre siete y diez días y miles de millas náuticas a los viajes entre Asia y Europa y también a algunos viajes entre Asia y América del Norte.

El regreso del tráfico de contenedores a la ruta más corta de Suez provocará la llegada anticipada y repentina de estos buques, lo que provocará una importante concentración de buques y congestión en los ya persistentemente congestionados centros de conexión europeos. Esta congestión causará retrasos y absorberá capacidad, lo que podría incrementar las tarifas de los contenedores en las rutas afectadas, y posiblemente más allá.

El regreso a través del Canal de Suez podría mantener inicialmente activos algunos de los puertos europeos, que se han convertido en centros de transbordo durante la crisis del Mar Rojo, mientras que las navieras podrían omitir las escalas en algunos de los principales centros congestionados. Sin embargo, tras la vuelta al canal, estos puertos, así como los puertos africanos que se han utilizado como paradas de reabastecimiento durante los últimos dos años, verán disminuir sus escalas.

Las navieras tienen planes para una transición gradual de regreso al Mar Rojo, con los buques más pequeños comenzando a transitar primero. Este enfoque aún causaría aglomeración de buques, pero tendría como objetivo minimizar el impacto del reinicio en la medida de lo posible.

Sin embargo, algunas navieras se muestran escépticas ante una posible implementación gradual y ordenada, ya que prevén la presión de los clientes, quienes desearán volver a la ruta más corta lo antes posible. Un análisis de Sea Intelligence sugiere que cuanto más gradual sea la transición, menos disruptiva será, mientras que cuanto más rápida sea la vuelta, más disruptiva será durante los, hasta dos meses, que tardarán los cronogramas en volver a la normalidad.

El experto oceánico Lars Jensen también señala que un regreso durante el período previo al Año Nuevo Lunar coincidiría con un aumento de la demanda y ejercería mayor presión sobre los puertos y las tarifas que si la transición se produce después del Año Nuevo Lunar, cuando la demanda suele ser baja. Dado que las navieras indican que el cambio comenzará en diciembre y que la demanda previa al Año Nuevo Lunar probablemente repunte a mediados de enero del próximo año, parece probable que ambas coincidan.

Implicaciones para la capacidad y las tarifas

Se estima que las desviaciones del Mar Rojo absorbieron alrededor del 9% de la capacidad mundial de contenedores al mantener los barcos en el mar durante más tiempo y, dado que los viajes más largos significan que los buques regresarían a sus orígenes días después de lo previsto, las navieras sumaron buques adicionales a los servicios para mantener las salidas semanales planificadas.

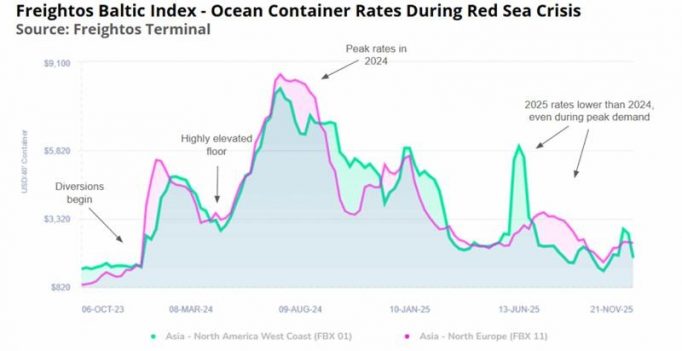

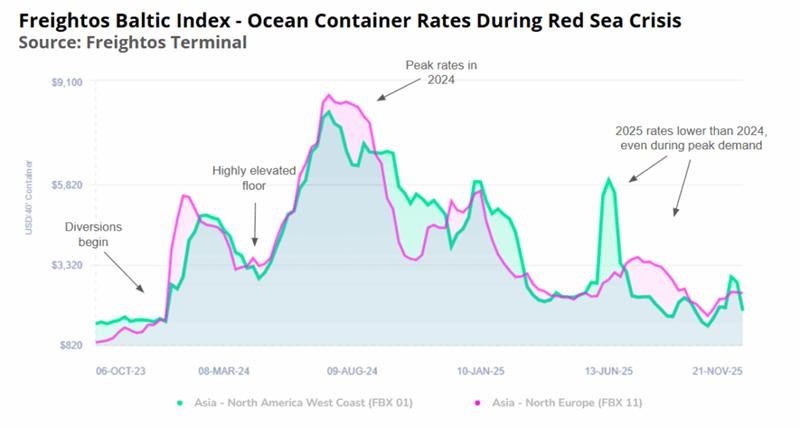

Esta pérdida de capacidad provocó que las tarifas entre Asia y Europa se triplicaran y las tarifas transpacíficas se duplicaran en los dos meses desde que comenzaron los desvíos hasta justo antes del Año Nuevo Lunar de 2024. Y aunque las tarifas subieron y bajaron junto con los cambios estacionales en la demanda, la pérdida de capacidad impulsó las tarifas Este-Oeste hasta máximos de 2024 de $8,000 – $10,000/FEU y estableció un suelo muy elevado de $3,000 – $5,000/FEU durante los períodos de baja demanda de ese año.

Pero aun con las desviaciones del Mar Rojo continuando absorbiendo capacidad en 2025, el continuo crecimiento de la flota a través de buques de nueva construcción que entran al mercado ha significado que el comercio de contenedores ya está significativamente sobreabastecido.

Por ello, las tarifas en estas rutas, incluso antes de que la capacidad absorbida por los desvíos se reincorpore al mercado, han sido significativamente más bajas que en 2024, incluso durante los meses de mayor volumen, alcanzando los precios en algunas rutas los niveles de 2023 durante un tramo a principios de octubre. Las recientes dificultades de las navieras para mantener los GRI transpacíficos ya son un indicio de este desafío.

Incluso con las desviaciones del Mar Rojo e incluso durante los meses de 2025 con volúmenes interanuales más fuertes, el crecimiento de la capacidad ha significado que las tarifas en 2025 han sido más bajas que en 2024.

La congestión inicial y los retrasos causados por la transición de regreso al Canal de Suez presionarán inicialmente al alza las tarifas de los contenedores entre Asia y Europa, y probablemente también, en menor medida, las de las rutas transatlánticas. Si la congestión bloquea suficiente capacidad o afecta las operaciones en los orígenes del Lejano Oriente, el impacto en las tarifas podría extenderse también a la ruta transpacífica. Como se mencionó anteriormente, si el regreso coincide con el período previo al Año Nuevo Lunar (LNY), tendrá un mayor impacto en las tarifas, ya que también habrá presión desde la demanda.

Sin embargo, una vez que la congestión se disipe y los flujos y horarios de contenedores se estabilicen, el cambio liberará finalmente más de dos millones de TEU de capacidad de contenedores al mercado. Este aumento ejercerá aún más presión a la baja sobre las tarifas y aumentará el desafío de gestionar eficazmente la capacidad para las navieras que buscan mantener los buques llenos y las tarifas rentables en 2026.

Be the first to comment