26/01/2023 EL MERCANTIL

26/01/2023 EL MERCANTIL

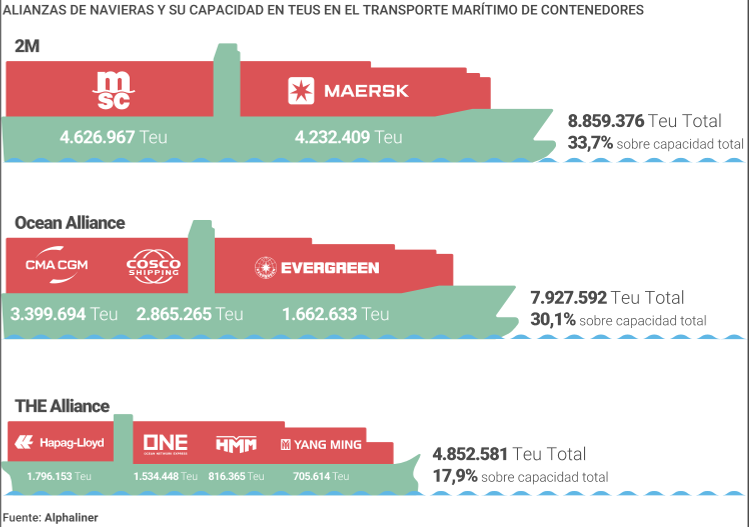

El anuncio de las navieras Mediterranean Shipping Company (MSC) y Maersk para poner fin a su alianza 2M en enero de 2025 ha sacudido el mercado del transporte marítimo de contenedores. La consultora británica Drewry apunta que la naviera suiza “se ha puesto las pilas en los últimos tiempos atacando los mercados de segunda mano y de fletamento y ha realizado nuevos pedidos de buques”. En este contexto, dado que “MSC tendrá que llenar estos buques por su cuenta, existe el riesgo de que vuelva a su antiguo modelo de cuota de mercado a bajo coste, lo que podría desestabilizar el mercado” y motivar una batalla de precios. Asimismo, sostiene que esta ruptura “deja a Maersk en una situación difícil, ya que es demasiado grande para unirse a una alianza existente y demasiado pequeño para ir por libre”.

“Maersk y MSC tienen modelos de negocio y políticas comerciales completamente diferentes”

Albert Oñate Shipping Consultant

En todo caso, los expertos y actores inmersos en el negocio consultados por esta publicación han aportado matices distintos acerca de una guerra de precios y sobre la posibilidad de que el movimiento de MSC y Maersk lleve a una futura ruptura de las alianzas existentes. Cargadores y transitarios han acogido el anuncio de ruptura de las dos principales navieras del mundo con moderada satisfacción, ya que creen que servirá para que exista una mayor competencia, aunque demandan más avances en el incremento de las prácticas de libre mercado y competencia. Existen discrepancias sobre si este movimiento motivará que el resto de alianzas existentes en la actualidad, Ocean Alliance (cuyo acuerdo se extiende hasta 2027) y THE Alliance (hasta 2030), puedan seguir los pasos de la 2M.

En el caso del Shipping Consultant Albert Oñate, sostiene que la guerra de precios “ha existido siempre, y ahora se encuentran en los niveles más bajos de los últimos dos años“. En cuanto a la mejora de la competencia, no cree “que este movimiento tenga influencia en una mayor competencia”. Sobre la ruptura de las actuales alianzas, no ve “ninguna razón objetiva para que cambie la actual situación”.

“En un mundo conservador como el transporte marítimo, los actores siguen a los líderes”

Germán de Melo Profesor titular de la Universitat Politècnica de Catalunya y director del máster en Shipping Business

Por su parte, el profesor titular de la Universitat Politècnica de Catalunya (UPC) y director del máster en Shipping Business de dicha universidad, Germán de Melo, da por descontada “una guerra de precios”, aunque “no quiere decir que esto signifique que bajen, sino que también podrían subir”. En su opinión, “en un mundo conservador como es el del transporte marítimo, los actores siguen a los líderes y, si como en este caso, los líderes se separan, el resto de navieras puede hacer lo mismo a no ser que les merezca la pena seguir en las alianzas para hacer frente a estos dos líderes o lo vayan a conseguir mejor en solitario”. Sea como fuere, la fractura de la 2M “se puede deber a un cambio de estrategia”, porque “ahora tienen mayor conocimiento del mercado y es posible que haya un cambio de ciclo que les haga más favorable ir solos que acompañados”. Según Germán de Melo, estas navieras “deben tener previsiones más positivas para el momento en que finalice su relación y por ello la han acabado”.

Las causas que han llevado a romper la 2M han sido apuntadas por el Shipping Consultant Albert Oñate, que ha indicado que la relación “entre ambas navieras se ha deteriorado, sobre todo en los dos últimos años”. Como causas de esta erosión, Oñate incide en que tienen “modelos de negocio absolutamente opuestos y políticas comerciales diferentes”. En este sentido, el profesor de la Universidad de Antwerp Theo Notteboom ya anticipaba esta posible decisión el pasado mes de octubre con respecto a la alianza 2M, ya que sus componentes (MSC y Maersk) “comparten estrategias de integración vertical, lo que puede llevar a conflicto en algún punto del camino”. Cuestionado por el futuro de esta y otras alianzas y la posibilidad de la ruptura de las mismas, Notteboom señaló en aquel momento que podía ser “que decidan no continuar o reducir su colaboración en el futuro”.

El informe Review Maritime Transport 2022 de Unctad recuerda que, desde 2015, año fundacional de la entente entre MSC y Maersk, “la proporción de capacidad global controlada por las alianzas se ha incrementado a más del 80%”. El análisis del organismo internacional constata que “las principales compañías de transporte de contenedores organizan sus servicios este-oeste a través de tres alianzas estratégicas: 2M, Ocean Alliance y THE Alliance”. De hecho, “de los 402 servicios activos, solo 131 estaban cubiertos por una única naviera sin socios de buques o alquiler de espacios” en 2022, según datos de Unctad. El informe también destaca que, como parte de las alianzas, las navieras han podido “reducir el riesgo de invertir en megabuques y ofrecer unas redes mucho más amplias de destinos”.

“Aún es temprano para estimar las consecuencias operativas de la decisión de Maersk y MSC”

Jordi Espín Director de Relaciones Estratégicas del European Shippers’ Council (ESC)

Desde el ámbito de los cargadores, el director de Relaciones Estratégicas del European Shippers’ Council, Jordi Espín, ha subrayado que, a nivel regulatorio, “puede ser un giro importante que indique vientos de cambio en la política de la Comisión Europea y la regulación actual del Consortia Block Exemption Regulation (CBER)”. En lo referente al nivel operacional, es “temprano todavía para estimar las consecuencias, ya que su impacto será muy relevante para observar cuál será el patrón futuro que se imponga en la lucha por el dominio del mar”, según Jordi Espín. “Mezclado con la integración vertical”, añade, “es probable que no necesite más regulaciones para afianzar el dominio de cada operador que, con la entrada de los nuevos requerimientos medioambientales de la Organización Marítima Internacional (OMI), situará el mundo operacional del transporte en un nuevo escenario difícil de estimar hoy”.

MODIFICACIÓN O ELIMINACIÓN DEL CONSORTIA BLOCK EXEMPTION REGULATION

La normativa Consortia Block Exemption Regulation (CBER) “empezó en 2009 con un parámetro de dominio de mercado del 25% para ayudar a las navieras pequeñas a operar y concentrar servicios”, explica Jordi Espín. “En 2015, este parámetro cambió y se incrementó al 30%, fecha que coincide con la creación de la alianza 2M y la inclusión de las grandes alianzas marítimas dentro del paraguas-protección del CBER y el gigantismo como marca principal de las operaciones marítimas”, ha concretado. Ahora, como recuerda el director de Relaciones Estratégicas del European Shippers’ Council, estamos “en periodo de revisión del CBER y una de las peticiones más relevantes de todos los agentes logísticos, especialmente de los cargadores europeos, visto lo ocurrido y más allá de la transparencia, es que el parámetro de dominio del mercado vuelva a situarse en el 25%”. Esta demanda, ha subrayado Espín, “se estima como la herramienta más eficaz para poner límites al gigantismo, más allá de la monitorización del servicio”.

En este sentido, la Federación Española de Transitarios (Feteia) ha señalado que el anuncio realizado por Maersk y MSC “es una buena noticia, porque creemos que ayudará a avanzar en el final de las prácticas oligopolísticas existentes y en la desconcentración del mercado, medidas necesarias para garantizar una libre competencia en el sector”. Los transitarios españoles van un paso más allá que los cargadores europeos y señalan que es necesario “que la Comisión Europea ponga fin al Consortia Block Exemption Regulation, que resulta altamente perjudicial en el actual contexto”.

Los transitarios españoles insisten en la necesidad de poner fin al Consortia Block Exemption Regulation

A pesar de ser una buena noticia, para Feteia “es insuficiente, porque se trata de una medida a largo plazo y los problemas existentes se mantienen vigentes (los blank sailings son continuos y masivos, se siguen imponiendo gastos por demoras y detenciones completamente injustificados)”. Por ello, manifiestan que es “necesario tomar medidas con carácter inmediato y no esperar a 2025”. Además, añaden los transitarios españoles, no “por obvio podemos dejar de mencionar que se trata de solo una de las alianzas existentes”.

La directora general de la asociación europea de transitarios (Clecat), Nicolette van der Jagt, ha manifestado que las alianzas “se han vuelto demasiado dominantes y han crecido demasiado, lo que ya ha causado algunos daños, ya que la competencia en el transporte de contenedores marítimos se ha reducido desde que existen”. Van der Jagt señala que si “MSC opera en solitario y siguiera habiendo otras tres alianzas, tal vez habría más opciones”.

“Las alianzas se han vuelto demasiado dominantes y han crecido demasiado”

Nicolette van der Jagt Directora general de Clecat

En todo caso, observa “que hay navieras que persiguen estrategias agresivas que se centran más en la logística terrestre”. De hecho, en “caso de que Maersk y CMA CGM inicien una alianza, podría aumentar el dominio de la logística terrestre”, ha advertido la directora general de Clecat. Según Nicolette van der Jagt, “los transitarios preferirían ver más nichos, por ejemplo con navieras que operen servicios con reducción de velocidad alrededor del Cabo de Buena Esperanza desde Extremo Oriente y otras que ofrezcan servicios premium”.

INCERTIDUMBRE ACERCA DE LO QUE DEPARARÁ EL FUTURO PARA MAERSK

En su análisis sobre la ruptura de la 2M, Drewry explica que Maersk “ha invertido tantos recursos en la estrategia integradora que es díficil que dé marcha atrás ahora”. La consultora anticipa que la naviera danesa “no podrá ofrecer la misma cobertura de líneas que ahora operando como independiente”. Sin embargo, “su tamaño es tal que las autoridades de competencia probablemente bloquearán cualquier movimiento para unirse a una de las otras dos alianzas”.

Drewry sostiene que las autoridades bloquearían cualquier intento de Maersk de unirse a otra alianza

Según los analistas de Drewry, una “reorganización radical de las alianzas podría ser una posibilidad remota, pero no cabe duda que está sobre la mesa”. Asimismo, expone otras dos posibilidades: que Maersk “se las arregle para compartir buques y acuerdos de intercambio de slots y que aumente rápidamente el tamaño de su flota”.

GÉNESIS Y EVOLUCIÓN DE LAS ALIANZAS NAVIERAS

Las actuales alianzas pueden ser consideradas como la “cuarta generación” de las mismas, según señala un estudio dirigido por el profesor Olaf Merk para el International Transport Forum (ITF). “La primera y segunda generación de alianzas”, indica el informe, “fueron facilitadas por la globalización y la posición financiera de las navieras”. De esta forma, “el crecimiento del comercio mundial y la creciente internacionalización de la economía, hicieron esencial para las compañías de transporte de contenedores extender su cobertura de mercados a escala mundial”. El estudio apunta que la aparición de la tercera generación, allá por 2012, “está fuertemente unida a las primeras órdenes de megabuques en 2011”. “Estos pedidos”, añade el análisis dirigido por Olaf Merk, “fueron percibidos por los pequeños navieros como la creación de una barrera de entrada, por lo que estimularon que se intensificara la cooperación entre las alianzas existentes para crear el tamaño económico necesario para invertir en estos megabuques”. Estas dinámicas llevaron a la “consolidación en el transporte de contenedores” con una cuarta generación de las alianzas de las navieras. “La composición y la naturaleza de más concentración de las mismas es una consecuencia directa de las adquisiciones de pequeñas navieras que hicieron que la anterior constelación de alianzas no fuera sostenible”, concluye el informe.

![]()