26/07/2022 DIARIO DEL PUERTO

Los fletes han experimentado un fuerte descenso a lo largo de todo este año 2022, aunque lo cierto es que la compleja coyuntura internacional hace imprevisible su comportamiento en los próximos meses.

La contención en el precio del transporte marítimo es un hecho. O por los menos así lo atestiguan los grandes índices de referencia internacionales, como el World Container Index elaborado por la consultora Drewry. La incógnita es saber si esta tendencia se mantendrá en el tiempo o si, por el contrario, es esperable un nuevo repunte en los próximos meses. Ninguno de los expertos consultados por Diario del Puerto se atreve a dar una respuesta, sobre todo en un contexto económico mundial de gran incertidumbre que tiene su traslación al comercio marítimo internacional.

La situación de la economía global sigue siendo de todo menos tranquila, principalmente por los altos precios de las materias primas y los problemas en las cadenas de suministros. A la guerra en Ucrania, casi cronificada, hay que sumar el bloqueo de Argelia, con su consecuente afección sobre el comercio internacional y las rutas marítimas del Mediterráneo. Además, el crecimiento en el precio del barril Brent ha provocado aumentos en los combustibles.

A nivel global, el volumen de tráficos portuarios se ha situado por debajo de lo pronosticado, según los datos de Linerlytica recogidos por el informe mensual sobre fletes (VCFI) elaborado por la AP de Valencia. La reapertura de las operaciones del Puerto de Shanghái a comienzos de junio hacen prever un ascenso en la demanda de contenedores -una situación que no se traduce de manera inmediata en las grandes dársenas-. Por otra parte, en Estados Unidos y Europa, el aumento del nivel de stock sumado al frenazo en el consumo privado ha tenido como consecuencia una disminución en el tráfico de contenedores.

Ante este contexto, lo lógico sería pensar en una continuidad en la bajada de los fletes. Sin embargo, las fuentes consultadas por Diario del Puerto recuerdan que en un escenario tan volátil es complicado elaborar predicciones.

EL DATO 60 buques.

A mediados de junio se contabilizaron 60 buques ociosos que conforman un total de 240.806 TEUs, representando el 1% del total de la flota activa, según los datos de la consultora Alphaliner.

No obstante, Nuria Lacaci, secretaria general de la Asociación de Cargadores Españoles, adelanta que “está habiendo bajadas sostenidas”, a pesar incluso de la reapertura del Puerto de Shanghái. “Estamos mucho mejor que en 2021, aunque lo cierto es que peor que antes de la pandemia”, afirma. Con todo, Lacaci considera que “no volveremos nunca a los precios de 2019”, una situación que, reconoce, “no era viable para las navieras”.

No obstante, Nuria Lacaci, secretaria general de la Asociación de Cargadores Españoles, adelanta que “está habiendo bajadas sostenidas”, a pesar incluso de la reapertura del Puerto de Shanghái. “Estamos mucho mejor que en 2021, aunque lo cierto es que peor que antes de la pandemia”, afirma. Con todo, Lacaci considera que “no volveremos nunca a los precios de 2019”, una situación que, reconoce, “no era viable para las navieras”.

La directiva opina que los fletes tienen aún cierto margen para seguir bajando, “sobre todo por el aumento de la capacidad que las navieras pondrán en servicio y por la bajada de la congestión en algunos puertos”, y augura un cierto nivel de estabilización a pesar de la cercanía de citas de gran consumo como el Black Friday o la Navidad.

Así y todo, Lacaci denuncia que “las navieras y alianzas organizan su oferta de carga allí donde les es más rentable”, y pone el acento en que los saltos de escala “están afectando más a los cargadores que el nivel de los fletes”.

EN DETALLE

La desaceleración económica a nivel mundial, el descenso de la congestión portuaria, el paulatino aumento de la oferta de carga, el deseo de las navieras de seguir optimizando los espacios en los buques o la celebración de la Fiesta Nacional China pueden empujar aún más a los fletes a la baja a lo largo de los próximos meses.

¿Más carga?

Por su parte, un destacado directivo de una gran naviera adelanta a Diario del Puerto que “los fletes van a bajar más”, aunque puntualiza que eso no quiere decir que haya una relación directa con un incremento de la carga en los buques. Con todo, afirma que no se están produciendo las aglomeraciones de veranos anteriores y que, por el momento, no hay problemas de espacio en origen, algo que empujará a la baja los fletes.

Otra situación que puede repercutir negativamente en esos precios es la reacción de las navieras ante los espacios vacíos en los buques: “Hay compañías que no quieren poner en servicio barcos con espacios libres, por lo que bajan precios para ocuparlos”, una situación que puede convertirse en tendencia y empujar al mercado a generalizarla.

Este directivo cree que a partir de octubre “aún bajarán mas”, debido a la celebración de la Fiesta Nacional China y la llegada de una cita internacional como la Feria de Cantón, donde los importadores acuden a preparar los pedidos de la temporada siguiente.

Un contexto económico complejo

La evolución de la economía internacional es bastante dispar pero, a grandes rasgos, la situación sigue siendo altamente compleja y los riesgos para el futuro inmediato están claramente sesgados a la baja. Al mismo tiempo, los datos evidencian que el crecimiento económico esperado no ha cumplido con las expectativas establecidas antes de la pandemia.

“En Occidente, la mayor parte de economías (a excepción del sur de Europa o Japón) habrán superado ya a finales del presente año, eso sí, por escaso margen, el nivel de actividad que mostraban antes de la COVID-19”, tal y como explica Vicente J. Pallardó, analista de coyuntura económica del Instituto de Economía Internacional (IEI) y director de la Cátedra Valenciaport de Economía Portuaria. “Pero, también de manera generalizada, habrán perdido cinco puntos o más de crecimiento respecto a lo previsto antes de la pandemia” advierte.

“España, con una pérdida de 7 puntos de PIB respecto a lo anticipado a finales de 2019, se sitúa entre los países con peores resultados”, apunta Pallardó. “La excepción es Estados Unidos, cuya economía habría crecido más con la pandemia que sin ella. La explicación viene dada por la enorme magnitud de las inyecciones fiscales y monetarias”, argumenta el profesor titular del Departamento de Estructura Económica de la Universidad de Valencia.

Respecto a la situación de la tasa de ahorro en España, el informe apunta que dado el incremento del coste de la vida y el endurecimiento de las condiciones monetarias, las familias se enfrentan a un escenario crecientemente desfavorable. En aquellos países, encabezados por España, donde el ahorro adicional se ha gastado ya en una alta proporción esta circunstancia podría llevar a una desaceleración muy intensa del crecimiento económico.

Descenso generalizado, a pesar de la pujanza de Estados Unidos

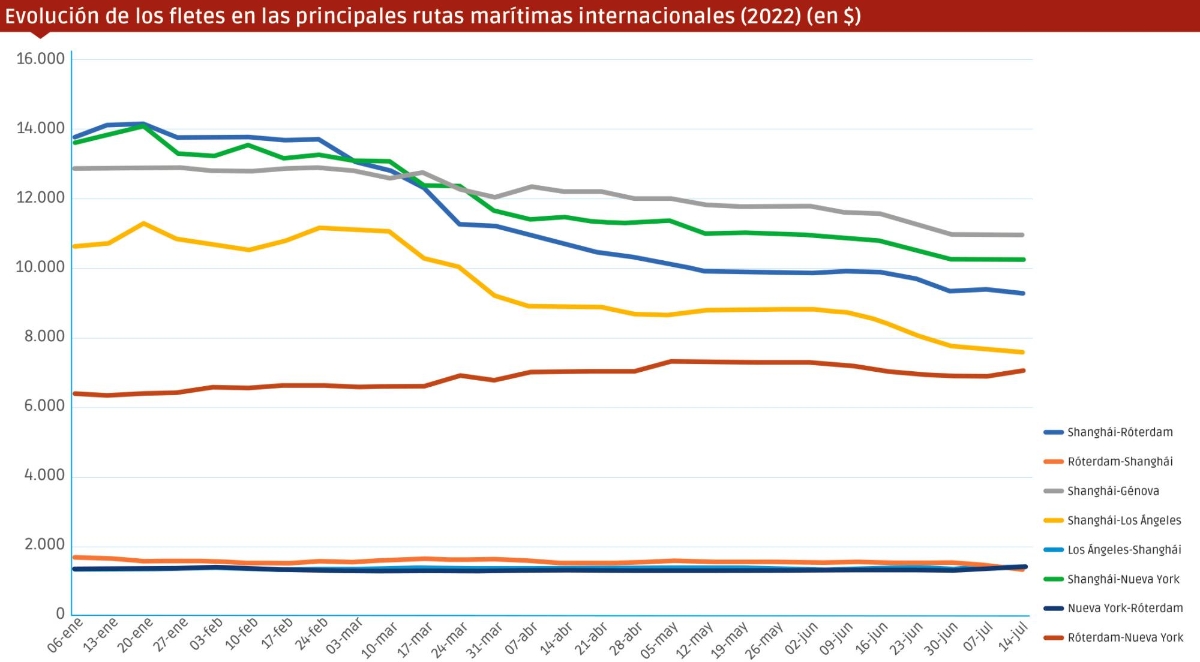

La presión que ejercen los fletes en el transporte marítimo mundial no deja de descender mientras sigue avanzando el año 2022. El World Container Index (WCI), elaborado por la consultora Drewry, ha experimentado un descenso del 25,61% entre enero y la primera quincena de julio, pasando de los 9.406 dólares registrados el 6 de enero a los 6.999 dólares del 14 de julio. Esto supone que, de media, el precio por embarcar un contenedor de 40 pies se ha reducido 2.410 dólares. Todas las grandes líneas marítimas mundiales experimentan descensos durante este período, con algunas excepciones.

La ruta que más desciende es la que une Asia con el norte de Europa, que cae un 32,77% hasta los 9.182 dólares por FEU, frente a los 13.658 de comienzos de año.

Una de las zonas que más tensiones ha provocado en la cadena logística mundial ha sido la costa oeste de Estados Unidos. El flete entre Shanghái y Los Ángeles cayó hasta mediados de julio un 28,89%, al pasar de los 10.520 a los 7.480 dólares.

Otra de las rutas que ha experimentado un notable descenso es la que une Extremo Oriente con la costa este de Estados Unidos. En este caso, la rebaja desde enero ha sido del 24,81%, al pasar de los 13.158 dólares del 6 de enero a los 10.164 dólares por contenedor de 40 pies el 15 de julio.

Los fletes entre Róterdam y Shanghái se redujeron en lo que va de año casi 20 puntos, hasta los 1.241 dólares.

Por otro lado, la ruta que une Lejano Oriente y el Mediterráneo Occidental reduce el precio de sus fletes un 15,25%, con un precio de 10.829 dólares por FEU -frente a los 12.779 dólares de comienzos de este año-.

Por su parte, el transporte entre la costa oeste de Estados Unidos y Asia experimenta un ligero repunte de un 0,15%, con 1.292 dólares, mientras que los fletes de los servicios marítimos de mercancía contenerizada entre costa este de Estados Unidos y el norte de Europa aumentan un 2,89% hasta los 1.280 dólares.

La ruta entre el norte de Europa y la costa este de Estados Unidos confirma su tendencia de crecimiento, ya que entre enero y mediados del mes de julio experimenta un ascenso del 10,33%, pasando de los 6.280 dólares de enero a los 6.929.

Baja la preocupación por la congestión

Durante el mes de junio se ha constatado una clara tendencia descendente en los niveles de congestión, aunque todavía no se han alcanzado los niveles medios de fluidez previos a la pandemia.

Así, la congestión portuaria a nivel mundial se redujo al 11,5% en la última semana de junio por el empujón que ha significado la disminución del atasco en China y en la costa oeste de Estados Unidos. Especialmente ha bajado la congestión en los puertos asiáticos de Ningbo y Shanghái, disminuyendo las colas de buques en fondeo.

Del mismo modo, y en cuanto a la costa oeste de Estados Unidos, la disminución de la congestión se puede comprobar por los 100.00 TEUs en espera en comparación con los 740.000 de enero de este mismo año. En cambio, el embotellamiento ha aumentado en la costa este de Estados Unidos y el norte de Europa. Según los datos de junio de Linerlytica, la congestión portuaria del Norte de Asia, América del Norte y el Norte de Europa ha sido de un 30%, 32% y 13%, respectivamente. En concreto, según Nuria Lacaci, secretaria general de ACE, los problemas en la costa este de Estados Unidos “se agravan por la falta de conductores, la escasez de maquinaria portuaria y el descenso en el número de estibadores”.

Respecto a la llegada de la carga bloqueada en el Puerto de Shanghái hacia el Mediterráneo, los expertos consultados reconocen “ciertas complicaciones”, aunque adelantan que los puertos españoles “ya han hecho sus deberes”, aprendiendo de sucesos anteriores como el bloqueo del Canal de Suez.

Un destacado directivo de una importante naviera internacional afirma que la llegada de los buques de Shanghái “está produciéndose, aunque no se notará mucho ya que los buques tienen la capacidad que tienen”, es decir, no llegará más carga que la ya anteriormente contratada. Con todo, no descarta que puedan modificarse itinerarios y número de buques en un servicio “de manera puntual”, aunque descarta que esta situación pudiera llegar a ser problemática.

Este directivo, sin embargo, pone el foco en uno de los problemas recurrentes que afecta a los grandes puertos interoceánicos durante los meses de verano. “El problema no es tanto el exceso de volumen de carga, que no lo hay, sino la falta de personal en los muelles” como consecuencia de las vacaciones. “Aunque esta situación no es nueva, el problema empeora porque este año ya venimos arrastrando problemas de congestión”, concluye.

![]()