13/01/2022 EL MERCANTIL

13/01/2022 EL MERCANTIL

La concentración vertical de los principales grupos navieros mundiales para ganar peso en todos los segmentos de la cadena de suministro se ha visto acelerada por el incremento de los beneficios que han obtenido desde el inicio de la pandemia. Durante todo el año pasado, esta tendencia se vio reflejada en operaciones como las protagonizadas por Maersk en segmentos como el comercio electrónico con la adquisición de la compañía norteamericana Visible SCM o la de la startup portuguesa HUUB, entre otros. Junto a ello, el gigante danés ha incrementado su músculo en la carga aérea con la adquisición de la transitaria Senator International. Por su parte, CMA CGM ha dado el salto al transporte aéreo de mercancías, ha entrado en el negocio ferroviario español con la adquisición de Continental Rail y ha continuado ampliando su división de logística y comercio electrónico mediante la compra de Ingram Micro CLS. Otro ejemplo es el reciente anuncio de Mediterranean Shipping Company (MSC) de entablar negociaciones exclusivas para adquirir Bolloré Africa Logistics.

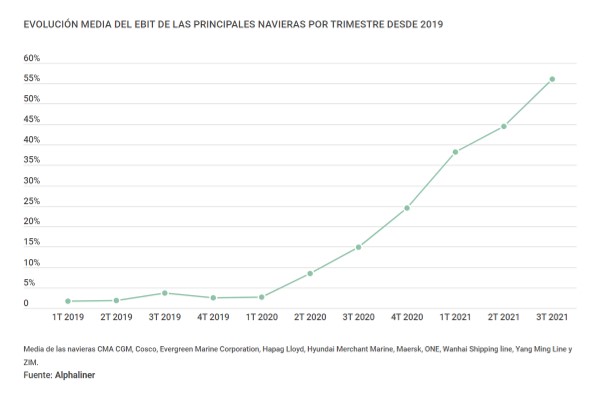

Alphaliner ha destacado que los márgenes operativos de las diez principales navieras que publican resultados se han acelerado en el tercer trimestre de 2021, con un ratio medio que ha alcanzado el 56%. Este margen operativo fue del 3,7% en el mismo periodo de 2019. La consultora ha subrayado que, tras la publicación de los resultados del tercer trimestre, “las diez principales navieras de contenedores que presentan cifras públicas podrían estar en camino de registrar unos beneficios operativos de entre 130.694 millones de euros y 136.376,4 millones de euros por sus actividades de transporte marítimo en 2021, más de seis veces la cantidad de 2020”. La predicción “se basa en los beneficios derivados de las previsiones de las empresas junto con las propias estimaciones de Alphaliner”. “Las 10 compañías”, ha añadido la consultora, “ya han generado cerca de 90.917,6 millones de euros de EBIT entre el primer y el tercer trimestre, mientras que la reciente aparición de la variante Ómicron podría elevar aún más estas previsiones”.

Con respecto a estas tendencias, el profesor titular de la Universitat Politècnica de Catalunya (UPC) y director del máster en Shipping Business de dicha universidad, Germán de Melo, ha afirmado que las empresas navieras “ya habían incluido en sus planes estratégicos la concentración vertical y su coste económico”. Por lo tanto, “esta se iba a producir”. Sin embargo, ha precisado que, sin “lugar a dudas, el incremento de beneficios puede acelerar esta concentración, ya que le confiere un mayor poder económico y una mejor situación a la hora de negociar con las empresas a absorber o concentrar”. En este sentido, el técnico en I+D+i de la Fundación Valenciaport, Julián Martínez, ha recordado que los beneficios de las navieras “se han incrementado, principalmente, por el fuerte crecimiento de los fletes en el segundo semestre de 2020 y que ha continuado con todavía mayor intensidad en 2021″. Por ello, “se podría pensar en la posibilidad de que las navieras destinen parte de esos beneficios para acelerar su estrategia de integración vertical, siempre que existan oportunidades en el mercado que les permitan seguir con la misma”.

“El proceso se encuentra todavía en una etapa inicial y tiene mucho recorrido en el futuro”

Julián Martínez Técnico en I+D+i de la Fundación Valenciaport

Esta concentración vertical de los gigantes del transporte marítimo de contenedores es un proceso “que todavía se encuentra en la etapa inicial y que tiene mucho recorrido en el futuro”. Ahora bien, ha continuado el técnico de I+D+i de la Fundación Valenciaport, “no sé si finalmente despegará con fuerza en 2022, pero sí que parece que en los próximos años puede acelerarse con intensidad”. Asimismo, ha indicado que si el objetivo “es consolidarse como un operador integral que gestione y cubra todos los modos de transporte que intervienen en la cadena marítima, en los próximos años asistiremos a un cambio importante en este sentido”.

Por su parte, Germán de Melo ha apostado por una aceleración de esta tendencia durante 2022, ya que las empresas navieras “ya han diseñado una estrategia para poseer y controlar todos los eslabones de la cadena logística, cosa que se está demostrando en la práctica”. Según el profesor de la UPC, otro “factor a considerar para esta concentración vertical es la estrategia de marketing de las compañías navieras de dar a sus clientes finales un mayor y más eficiente servicio”. Esta opinión es compartida por Julián Martínez, que ha destacado que la diversificación “del modelo de negocio y una clara apuesta hacia la integración de los diferentes modos de transporte para ofertar una cadena completa, pueden ser otros factores que estén influyendo en su estrategia”.

LOS ACTORES INTERMEDIOS DE LA CADENA DE SUMINISTRO, LOS MÁS PERJUDICADOS

En lo que respecta a la repercusión de esta concentración vertical de las navieras, Julián Martínez y Germán de Melo coinciden en que los intermediarios de la cadena de transporte pueden sufrir “en mayor medida las consecuencias de dicho proceso”. Con la integración vertical y la digitalización de las cadenas, “parte de sus funciones pueden ser absorbidas o quedar integradas en los actores integrales”, ha afirmado Julián Martínez. Para Germán de Melo, la concentración “horizontal y vertical beneficia fundamentalmente a las alianzas de las empresas navieras y perjudican al consumidor final, que es el que soporta el coste total de la cadena logística”. “Además”, ha añadido, “esta concentración también perjudica a las empresas auxiliares del transporte marítimo, como consignatarios, transitarios, agentes de aduanas y empresas de transporte terrestre, entre otros”.

El dominio total o casi total de las navieras sobre la cadena logística, “creando oligopolios, podría tener varias consecuencias: reducción de puestos de trabajo, mayor dependencia de su política de distribución e incremento de los precios de transporte como consecuencia de la falta de competitividad”, ha advertido Germán de Melo. También el precio es uno de los elementos que ha citado Julián Martínez (Fundación Valenciaport) al referirse a los cargadores, que pueden verse “afectados principalmente por la evolución del precio del transporte de cada tramo o de la cadena en su conjunto y también por la calidad de la gestión de sus envíos, en términos de tiempos de entrega y retrasos generados a lo largo de la misma”.

“La concentración de las navieras es consecuencia de la relajación de los gobiernos”

Germán de Melo Profesor Titular de la UPC y director del máster en Shipping Business

Tanto Julián Martínez como Germán de Melo han incidido en el papel de los gobiernos y de los órganos reguladores de la competencia en estas dinámicas del shipping. En este sentido, el técnico en I+D+i de la Fundación Valenciaport ha apuntado que, con respecto “al efecto de la concentración vertical sobre la competencia en el mercado del transporte, las autoridades competentes deberán vigilar y controlar su evolución para garantizar el buen funcionamiento del mercado”. En este sentido, ha recordado que esta tendencia “queda supeditada a la autorización de las autoridades de defensa de la competencia, que deben velar por el interés de los consumidores”. Para Germán de Melo, la concentración “no es ni más ni menos que una consecuencia de la relajación de los gobiernos que han permitido la creación de estas alianzas que navegan en el filo de todas las normativas del libre comercio, convirtiéndose en verdaderos oligopolios en las rutas de líneas regulares que cubren los tres océanos de forma horizontal”.

Producto de “el dominio que ejercían en estas rutas”, las navieras “han ido ampliando su campo de negocio a las terminales portuarias, intermodalidad, empresas de transporte terrestre y demás servicios que realizan las empresas auxiliares marítimas”, ha repasado Germán de Melo. Los gigantes del transporte marítimo, “a diferencia de otros actores del sector, han hecho un buen trabajo estudiando las oportunidades del mercado y tomando las mejores decisiones estratégicas para ellas”.

![]()