05/03/2021 DIARIO DEL PUERTO

La decisión de los puertos holandeses de Amberes y Zeebrugge de fusionarse, dando lugar al mayor puerto europeo por volumen de mercancías, ha devuelto al primer plano en España el eterno debate sobre el modelo de gobernanza y la pertinencia de que existan hasta 28 autoridades portuarias dedicadas a la gestión de los 46 puertos de interés general. En el marco de esta reflexión, basta aplicar el criterio de “proximidad” que tanto ha pesado en la fusión holandesa para cuestionarnos por un buen puñado de fusiones que harían que el sistema portuario español fuera bien diferente.

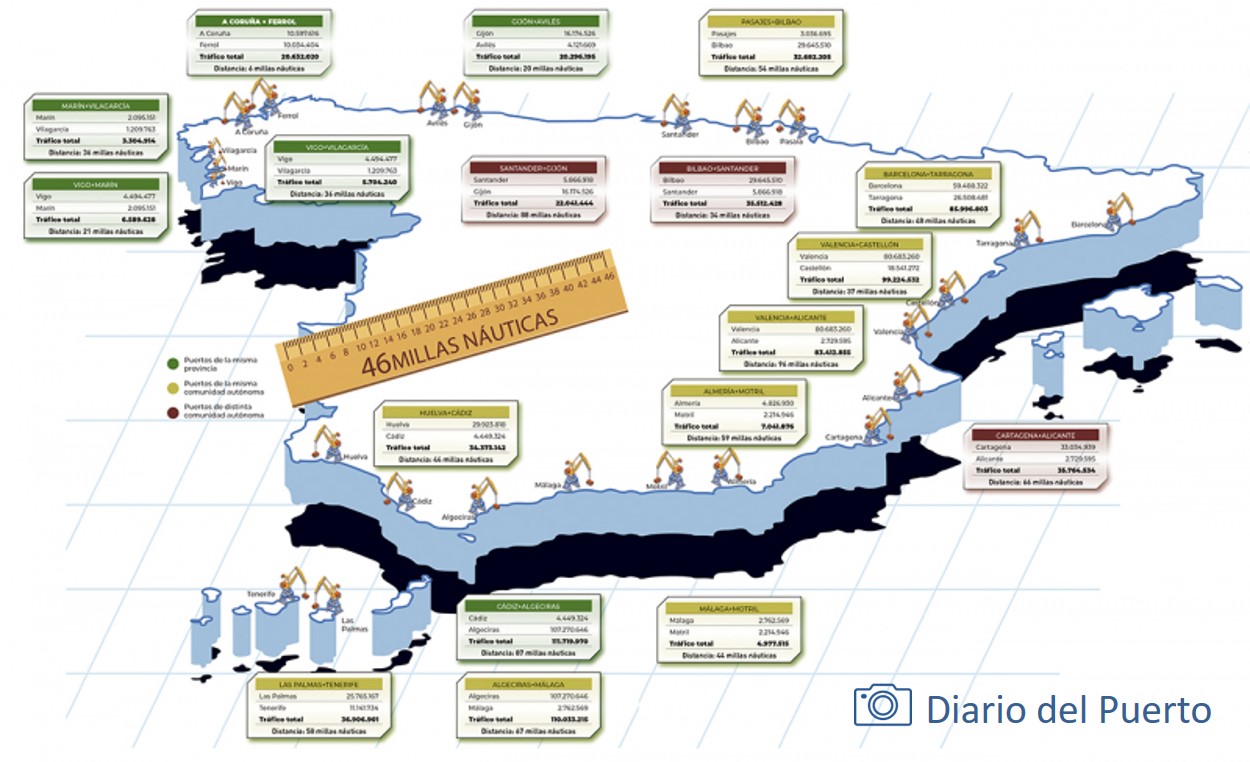

Amberes y Zeebrugge son dos puertos separados por 46 millas náuticas, una distancia que se antoja mínima si echamos una simple mirada al mapa de Holanda y que es obvio que no ha comportado inconveniente para que ambos enclaves hayan decidido conformar un órgano de gestión conjunto para el desarrollo común y coordinado de ambas dársenas.

Si miramos a España y a tenor de lo inconcebible que a veces resulta el debate sobre la fusión de autoridades portuarias, se antoja que los puertos deben estar en este país todos ellos a una distancia muchísimo mayor que 46 millas náuticas.

Ahora bien, tomando como referencia una regla imaginaria con esas 46 millas que separan a Zeebrugge y Amberes y recorriendo con ella la totalidad del litoral español, peninsular e insular, resulta que ni más ni menos que hasta 11 autoridades portuarias están separadas en nuestro país por una distancia inferior a las 46 millas; otras seis autoridades portuarias están separadas prácticamente por esa misma distancia, milla arriba, milla abajo; e incluso otra decena de autoridades están separadas por una distancia no muy superior.

El caso más palmario es el de A Coruña y Ferrol, apenas separadas por 6 millas, pero igualmente mínima es la separación de Avilés y Gijón, a 20 millas por mar y 25 kilómetros por tierra, o el caso de los puertos de Vigo, Marín y Vilagarcía, los dos primeros a 21 millas y entre los tres a una distancia de 36 millas.

Bilbao y Santander (36), Valencia y Castellón (37), Huelva y Cádiz (44), Málaga y Motril (44) y Barcelona y Tarragona (48), son los otros enclaves fusionables con la mera aplicación de la “Regla Amberes”. Incluso siendo algo laxos, podría contemplarse la situación de Almería y Motril (59), ya unidas en el pasado, de Pasajes y Bilbao (54) o Las Palmas y Tenerife (58).

Estos dos últimos ejemplos ponen de manifiesto otra de las reglas que ha favorecido la fusión de Amberes y Zeebrugge: el hecho de su pertenencia a la misma región (Flandes).

Esta cuestión no escapa a los ojos de un país tan sensible en este ámbito como es España, donde son precisamente las cuitas autonómicas y regionales las que más restan ante el reto de una fusión. Ahora bien, aplicando la “Regla Amberes” es cierto que tal vez no cuadrara la fusión de Bilbao (País Vasco) y Santander (Cantabria), pero nada se puede decir en el resto de casos mencionados, todos ellos ejemplos de autoridades portuarias pertenecientes a las mismas comunidades autónomas.

El caso más palmario es el de A Coruña y Ferrol, apenas separadas por 6 millas, pero igualmente mínima es la separación de Avilés y Gijón, a 20 millas por mar y 25 kilómetros por tierra, o el caso de los puertos de Vigo, Marín y Vilagarcía

Está claro que las razones que siguen haciendo implanteable el debate de las fusiones en España están muy alejadas de aspectos tan poco discutibles como la proximidad, la dimensión o la pertenencia regional

Experiencias fallidas

La historia reciente del sistema portuario español no es monolítica y muestra experiencias de ida y vuelta en el ámbito de las concentraciones portuarias, siempre fracasadas.

El caso más palmario es el de Gijón y Avilés, dos puertos de la misma comunidad autónoma, separados por apenas 20 millas náuticas, que nacieron tras la Ley de Puertos de 1992 como sendas autoridades portuarias y para las que de inmediato se propuso una fusión, con un fuerte respaldo político inicial y un fuerte rechazo empresarial, dada la oposición de las respectivas Cámaras de Comercio.

El 29 de diciembre de 1994, justo un año después de que entrará en vigor la ley de Puertos, se aprobó la fusión de las autoridades portuarias de Avilés y Gijón, un proyecto que apenas duró dos años, pues el Gobierno de José María Aznar deshizo la fusión en junio de 1996, haciéndose efectiva a partir del 1 de enero de 1997. Formalmente la aventura apenas duró 2 años.

Mismo resultado pero con un origen muy diferente tuvieron las hoy autoridades portuarias de Almería y de Motril. Nacieron en 1993 como Autoridad Portuaria de Almería-Motril, un único organismo para administrar tres dársenas (Almería, Carboneras y Motril), eso sí, en dos provincias diferentes, Almería y Granada. Tras muchas reivindicaciones, el 1 de enero de 2007 entró en vigor la segregación y la constitución de la nueva Autoridad Portuaria de Motril, pasando las autoridades portuarias del sistema de interés general de 27 a 28. Es decir, desde su creación en 1993, no sólo el sistema portuario no se ha simplificado, sino que ha crecido.

Es más, en los ejemplos gallegos hablamos de pertenencia a la misma provincia, igual que en Asturias, lo que aún incide más en la ausencia teórica de este tipo de barreras.

Lo mismo sucede si, por último, nos fijamos en el tamaño. No es Zeebrugge precisamente un puerto menor, pero es que Amberes es un gigante global que aparentemente no tendría porqué necesitar un reto de este tipo. Ahora bien, ante un mercado en el que las navieras son cada más grandes, los terminalistas son cada vez más grandes y los exportadores son cada vez más grandes, está claro que es necesario puertos cada vez más grandes y más fuertes, con mayores opciones que ofrecer al mercado y con mayor potencia para en una u otra dársena diseñar alternativas y soluciones, una estrategia, por qué no, claramente trasladable a España, que ofrece todo tipo de opciones de fusión en cuanto a dimensión de puertos y, sobre todo, en cuanto a complementariedad en tráficos y clientes a la hora de abordar inversiones más racionales, más eficientes y con mayor potencia de cara a las cadenas logísticas globales.

Por tanto, una vez aplicada la “Regla Amberes” y como se pone de manifiesto en otros apartados de este reportaje, está claro que las razones que siguen haciendo implanteable el debate de las fusiones en España están muy alejadas de aspectos tan poco discutibles como la proximidad, la dimensión o la pertenencia regional.

Se considera pertinente “evaluar, en casos concretos, la conveniencia de proceder a una mayor integración de puertos desde un punto de vista estructural”

Ante un mercado en el que las navieras son cada más grandes, los terminalistas son cada vez más grandes y los exportadores son cada vez más grandes, está claro que es necesario puertos cada vez más grandes y más fuertes

Sumidos en la “rivalidad ancestral”

El nuevo Marco Estratégico del Sistema Portuario Español, que debe ver la luz en este primer trimestre de 2021, abre la puerta a evaluar “la conveniencia de proceder a una mayor integración de puertos desde un punto de vista estructural”.

Como punto de partida, en el documento de reflexión inicial sobre el Marco Estratégico, Puertos del Estado alertaba de que antes de tender hacia el summum de la concentración, es decir, “un gran puerto con 46 bocanas”, en España se prefiere tender a la “competencia máxima sólo con reglas puras del mercado, sin control público a tal efecto, donde se espera que sean tales reglas las que lleven a un hipotético equilibrio, aun a costa del paulatino decaimiento o súbita caída de algunos puertos perdedores a favor de otros ganadores”.

Todo ello sería fruto, tal y como se recogía en esa primera reflexión, de que “subyace en España una rivalidad casi ancestral entre localidades próximas, de la que se infiere una tendencia natural a esa competencia máxima”, no siendo escasos “los episodios de aguda competencia entre puertos muy próximos, que han incitado incluso a una rápida generación de nueva infraestructura, a costa de comprometer la viabilidad económica de las correspondientes Autoridades Portuarias, o que han llevado a rebajas de tasas y tarifas de las que se ha beneficiado un agente intermedio, sin que se detecte, en algunos casos, un traslado de tales beneficios al resto de la economía o a la sociedad”.

Es en esta rivalidad ancestral en la que tiene un difícil desarrollo la concentración portuaria, que, eso sí, viene radicalmente cuestionada por la desaforada concentración privada en el ámbito marítimo, “uno de los factores más determinantes a la hora de plantear una reformulación de la gobernanza que envuelve a los puertos de interés general”, recuerda el Marco Estratégico.

Lo que parece claro, según se recoge en el referido documento es que “durante los años 90 y la primera década del presente siglo, el ejercicio de la competencia entre Autoridades Portuarias fue basándose en la generación de infraestructuras, y no tanto en la relación calidad/precio de los servicios, ni tampoco en otros factores como la seguridad, la contribución ambiental o la innovación”. Detrás de este afán por generar infraestructura se ha venido escondiendo, según el Marco, “un progresivo paso en España del centro-estatalismo de antaño, a un centro-localismo hoy imperante”.

Se trata de “crecer sin más, con independencia del grado de avance o especialización de otros puertos situados en las vecinas villas o ciudades marineras, o incluso actuando en contra de éstos, al ser vistos desde antiguo como antagónicos”, lo que es una “forma aislacionista de abordar el desarrollo de cada puerto en cuestión, teñida a veces de un tinte emocional de defensa del territorio próximo, que lleva a aspirar para éste las más ambiciosas metas, sin encaje en el conjunto”, advierte el Marco, lo que supone otro obstáculo a las concentraciones, sin olvidar que consecuencia de todo esto ha sido “una situación de mayor desequilibrio, vulnerabilidad y falta de resiliencia de las Autoridades Portuarias”.

En esta dinámica, el Marco Estratégico plantea que, antes de abordar cualquier tipo de integración, es necesario avanzar en el campo de la cooperación y la colaboración, con criterios geográficos o funcionales y en ámbitos como la tecnología, financiero, sostenibilidad o internacionalización. Así, se plantean, en principio, “estas opciones de vinculación interportuaria desde un punto de vista voluntarista, en un marco flexible, con una estructura reconocible durante el tiempo que fuera preciso”, si bien “también cabría, llegado el caso, avanzar hacia estructuras más estables y regladas, acompañadas de una reforma organizativa entroncada directamente en una revisión del modelo de gobernanza”, recuerda el Marco.

La apuesta sería un “marco de concertación interportuaria” para “reforzar las acciones de cooperación o de colaboración entre Autoridades Portuarias en todos los terrenos, desde el comercial hasta el tecnológico”, hasta el punto de considerarse pertinente el “evaluar, en casos concretos, la conveniencia de proceder a una mayor integración de puertos desde un punto de vista estructural”, concluye el Marco.

“Subyace en España una rivalidad casi ancestral entre localidades próximas, de la que se infiere una tendencia natural a esa competencia máxima”

Por qué 28 autoridades portuarias

Fuertemente enraizada en el devenir histórico y la evolución de los puertos españoles a lo largo de los siglos, la actual estructura del sistema portuario español emana jurídicamente de dos normas de muy distinto rango: la Constitución Española de 1978 y la Ley de Puertos del Estado y de la Marina Mercante de 1992, modificada sucesivamente en 1997, 2003 y 2010.

Por un lado, la Constitución Española de 1978 establece en su artículo 149.1.20 que “el Estado tiene competencia exclusiva sobre puertos de interés general”.

Por su parte, la Ley de Puertos de 1992 establecía en su artículo 5.1 que son puertos de interés general los clasificados como tales por serles de aplicación alguna de las siguientes circunstancias:

- Que se efectúen en ellos actividades comerciales marítimas internacionales.

- Que su zona de influencia comercial afecte de forma relevante a más de una Comunidad Autónoma.

- Que sirvan a industrias o establecimientos de importancia estratégica para la economía nacional.

- Que el volumen anual y las características de sus actividades comerciales marítimas alcancen niveles suficientemente relevantes o respondan a necesidades esenciales de la actividad económica general del Estado.

- Que por sus especiales condiciones técnicas o geográficas constituyan elementos esenciales para la seguridad del tráfico marítimo, especialmente en territorios insulares.

En el anexo de la referida ley se recogieron uno por uno los puertos considerados de interés general y sus respectivas dársenas, un total de 46 enclaves en la actualidad, cuya gestión se encomendó a las denominadas autoridades portuarias. A la entrada en vigor de la Ley de 1992 se crearon tantas Autoridades Portuarias como Juntas de Puerto y Puertos Autónomos existían en ese momento. Surgieron así 27 autoridades, que entre 1995 y 1997 pasaron a ser 26, con la fusión temporal de Avilés y Gijón, y que desde 2005 son 28, tras la separación de Almería y de Motril.

EL DATO: Dos puertos, un presidente

Desde la constitución del actual modelo de gestión portuario, que data de 1993, muchos han sido los presidentes que lo han sido sucesivamente de distintas autoridades portuarias. Ahora bien, sólo hay un caso de un presidente que lo fue de dos autoridades portuarias distintas a la vez. Se trata de Celso Callón Recuna, presidente de la Autoridad Portuaria de Marín y que, al poco tiempo, fue nombrado también presidente de la Autoridad Portuaria de Vilagarcía, cargos que compatibilizó entre 1993 y 1996. Hablamos de dos autoridades portuarias gallegas, pertenecientes a la misma provincia (Pontevedra) y separadas apenas 36 millas náuticas y 35 kilómetros por carretera. Compartir presidente es algo que ahora resultaría inconcebible, pero que pareció natural en 1993, lo que evidencia que muchas autoridades portuarias tenían y tienen esas circunstancias “naturales” para compartir órganos de gestión.

OPPE: Hecho diferencial

OPPE: Hecho diferencial

Uno de los hechos diferenciales de España con respecto a otros modelos de gobernanza portuarios es la existencia del Organismo Público Puertos del Estado (OPPE), ente con competencias definidas en la gestión de los distintos puertos más allá de las competencias directas de cada autoridad portuaria. Es más que relevante su papel de coordinación y de supervisión del conjunto del sistema, siendo imprescindible contar con su aprobación, a través de instrumentos como el plan de empresa, de cuestiones básicas y esenciales de la gestión como tasas, bonificaciones, inversiones o recursos humanos.

Como quiera que cuando se aboga por la fusión de dos puertos lo primero que se busca es coordinar sus políticas de inversión y sus estrategias comerciales y de mercado, esta es la función que en un país como España le corresponde a Puertos del Estado, al funcionar las 28 autoridades portuarias como un sistema, de ahí que el objetivo de toda integración y su pertinencia pudiera quedar algo difuso en nuestro país.

Ahora bien, OPPE no es un único organismo de gestión con 46 dársenas distribuidas por el litoral. Gestionan directamente esas 46 dársenas un total de 28 autoridades portuarias con autonomía de gestión, autosuficiencia económica y un régimen de competencia interportuaria entre ellas, lo que articula un complejo equilibrio de infinitas sensibilidades y matices desde el punto de vista de la gobernanza.

Ports of Genoa agrupa las dársenas de Génova, Savona, Vado Ligure y Prá.

Fusiones de arriba abajo

Para las autoridades portuarias de propiedad estatal, un proceso de fusión “de abajo hacia arriba”, mediante el cual las autoridades portuarias locales deciden explorar los beneficios de la fusión, representa la excepción, como es el caso de los puertos escandinavos.

Muchas de las iniciativas de fusión portuaria reconocidas en el mundo se realizan de “arriba abajo”, impulsadas por políticas estatales, como es el caso de Italia, Grecia, Australia o Portugal. Este modelo contrasta con el modelo británico, donde la totalidad de los puertos son de titularidad privada, y donde en parte debido a fusiones y adquisiciones, las compañías más grandes administran varios puertos.

Asimismo, tal y como señala el borrador del Marco Estratégico del sistema portuario estatal de Puertos del Estado, países como Francia, Italia o Portugal poseen una categorización de puertos muy marcada que ha ido además orientándose en los últimos años hacia la jerarquización o concentración. En Francia, la Ley 2008/660 supuso la selección de 7 puertos principales denominados “grand port maritime” gestionados por Autoridades Portuarias bajo control estatal, de entre sus 50 puertos comerciales. El resto permanecen bajo instancias departamentales o locales.

Por su parte, Italia y Portugal mantienen también desde hace tiempo una clasificación de puertos de interés nacional o internacional que, recientemente han sido sometidos a una concentración en su gestión. En Italia, un Decreto Ley de 2015, puesto en vigor en 2016, hizo que los 54 puertos de mayor relevancia, anteriormente gestionados por 24 Autoridades Portuarias, pasaran a manos de tan solo 15. En 2016, el gobierno renovó la gobernanza del sistema portuario italiano, con el objetivo de mejorar su eficiencia y aumentar su capacidad para crear empleo y desarrollo económico, promoviendo la cooperación entre puertos vecinos y simplificando los trámites. Un ejemplo de la simplificación del sistema portuario italiano es el de Puertos de Génova (“Ports of Genoa”), que agrupa las dársenas de Génova, Savona, Vado Ligure y Prá. La Autoridad del Sistema Portuario del Mar de Liguria Occidental recibió la encomienda de gestionar esta entidad, que constituye el hub portuario italiano más importante de Italia. En Portugal, también se integró la gestión de sus puertos continentales con una reducción de 5 a 3 Autoridades Portuarias.

Northwest Seaport Alliance comprende los puertos marítimos de Seattle y Tacoma.

Fusiones de abajo arriba

El anuncio de fusión realizado el pasado 12 de febrero por los puertos de Amberes y Brujas (Zeebrugge), ambos en la región belga de Flandes, añade una muesca más a la relación de puertos fusionados a lo largo y ancho del planeta, siguiendo decisiones adoptadas por los propios puertos (“de abajo arriba”) y no siguiendo las directrices de un organismo portuario estatal superior (“de arriba abajo”).

Amberes + Zeebrugge

La ciudades belgas de Amberes y Brujas, en la región de Flandes, protagonizan la más reciente integración, un acuerdo histórico para fusionar sus respectivos puertos que marca el inicio de un proceso de unificación que se espera concluya en el plazo de un año cuando comience a operar bajo el nombre de Port of Antwerp-Bruges. Como resultado de la fusión, ambos enclaves verán fortalecida su posición en la cadena de suministro global y seguirán avanzando hacia un crecimiento sostenible. El puerto fusionado se convertirá en el puerto de contenedores más importante de Europa en términos de tonelaje (157 millones de toneladas anuales), en uno de los mayores puertos de mercancía general y el mayor del continente en tráfico de vehículos. La nueva entidad se configura como una sociedad de responsabilidad limitada de derecho público en la que los ayuntamientos de Amberes (80,2%) y Brujas (19,8%) son los únicos accionistas.

Copenhague + Malmö

Resulta especialmente llamativo el caso de la constitución de la Autoridad Portuaria de Copenhague-Malmö (Copenhague Malmö Port-CMP) en 2001, coincidiendo con la inauguración del puente de Öresund, de 16 kilómetros de longitud, que une la capital danesa, Copenhague con la ciudad sueca de Malmö. CMP, que en 2021 cumple, por tanto, 20 años desde su fundación, fue durante 13 años la única autoridad portuaria del mundo en gestionar muelles y terminales ubicados en dos países diferentes.

CMP, que mueve más de 15 millones de toneladas al año, es una joint-venture danesa-sueca, constituida como una sociedad de responsabilidad limitada registrada en Suecia. La empresa opera puertos y terminales en Copenhague y Malmö y es propiedad de Udviklingsselskabet By & Havn I / S (50%), mientas que la ciudad de Malmö participa con un 27% y varios propietarios privados con el 23% restante de las acciones.

La Junta está compuesta por 12 miembros; ocho son elegidos por los accionistas en función del número de acciones y de los cuatro restantes, en representación de los trabajadores, dos son daneses y otros dos suecos.

Uema + Vaasa

No hay que ir muy lejos de la región de Öresund, para encontrar otro caso de buena vecindad transfronteriza. Escandinavia, de nuevo, demostró tener un especial sentido práctico de la gestión portuaria cuando en 2014 el puerto sueco de Umea y el finlandés de Vaasa acordaron su fusión para crear la sociedad Kvarken Ports.

Kvarken Ports se presenta como una “empresa portuaria conjunta para los puertos de Umeå en Suecia y Vaasa en Finlandia con el objetivo de cooperar para mejorar su posicionamiento en el mercado del Mar Báltico”. La entidad se organiza como una sociedad de responsabilidad limitada participada de forma conjunta por los ayuntamientos de Umea y Vaasa en Finlandia.

Le Havre+Rouen+París

El próximo 1 de junio los puertos franceses de Le Havre, Rouen y París, conocidos como puertos del Eje del Sena, culminarán el proceso de fusión iniciado en 2012 bajo la marca de una única empresa pública, HAROPA, que toma el nombre de las primeras dos letras de cada enclave. Como señala la entidad conjunta en su web, “en 2021, los puertos de Le Havre, Rouen y París, ya unidos bajo la bandera de HAROPA desde 2012, irán aún más lejos en su cooperación formando solo uno. La ambición de esta empresa portuaria única en el Sena es poner en común las fortalezas y habilidades de las tres entidades para que puedan trabajar juntas hacia un futuro sólido, eficiente y atractivo”.

Como principal complejo portuaria en Francia, HAROPA es el quinto mayor puerto del norte de Europa, con más de 120 millones de toneladas anuales de tráfico marítimo y fluvial.

Seattle+Tacoma

El Estados Unidos, el espíritu de cooperación portuario lo abandera Northwest Seaport Alliance, una autoridad portuaria con sede en la región de Puget Sound de Estados Unidos, que comprende los puertos marítimos de Seattle y Tacoma en el estado de Washington, distantes 55 km entre sí. La autoridad portuaria combinada es el tercer puerto de carga más grande de Estados Unidos y por volumen de contenedores.

Ambos puertos, que habían sido rivales durante la mayor parte del siglo XX pero perdieron terreno frente a los puertos cercanos de la Columbia Británica, propusieron una fusión de sus operaciones de carga en 2014. Se creó una autoridad de desarrollo público en 2015 y fue aprobada por la Comisión Federal Marítima, resultando en la formación de The Northwest Seaport Alliance en 2015.

¿Los Ángeles + Long Beach?

No resulta sencillo para un profano precisar dónde termina el puerto de Los Ángeles y dónde comienza la vecina Long Beach. No es de extrañar que ambas autoridades portuarias firmaran en 2019 un memorando de entendimiento para convertir la bahía de San Pedro en un gran hub para el tráfico de contenedores. El acuerdo explora cinco áreas de cooperación para mejorar la competitividad: previsibilidad de la transferencia de carga; conectividad digital; seguridad cibernética; establecimiento de métricas; y desarrollo de la fuerza laboral. La llamada Comisión de Los Ángeles 2020 ya declaró en 2014 que la fusión entre los puertos de Los Ángeles y Long Beach sería una operación deseable, aunque las sensibilidades políticas han impedido que suceda.

Hablamos de puertos fusionados de “abajo arriba” y no siguiendo las directrices de un organismo portuario estatal superior (“de arriba abajo”)